下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

21.33

123

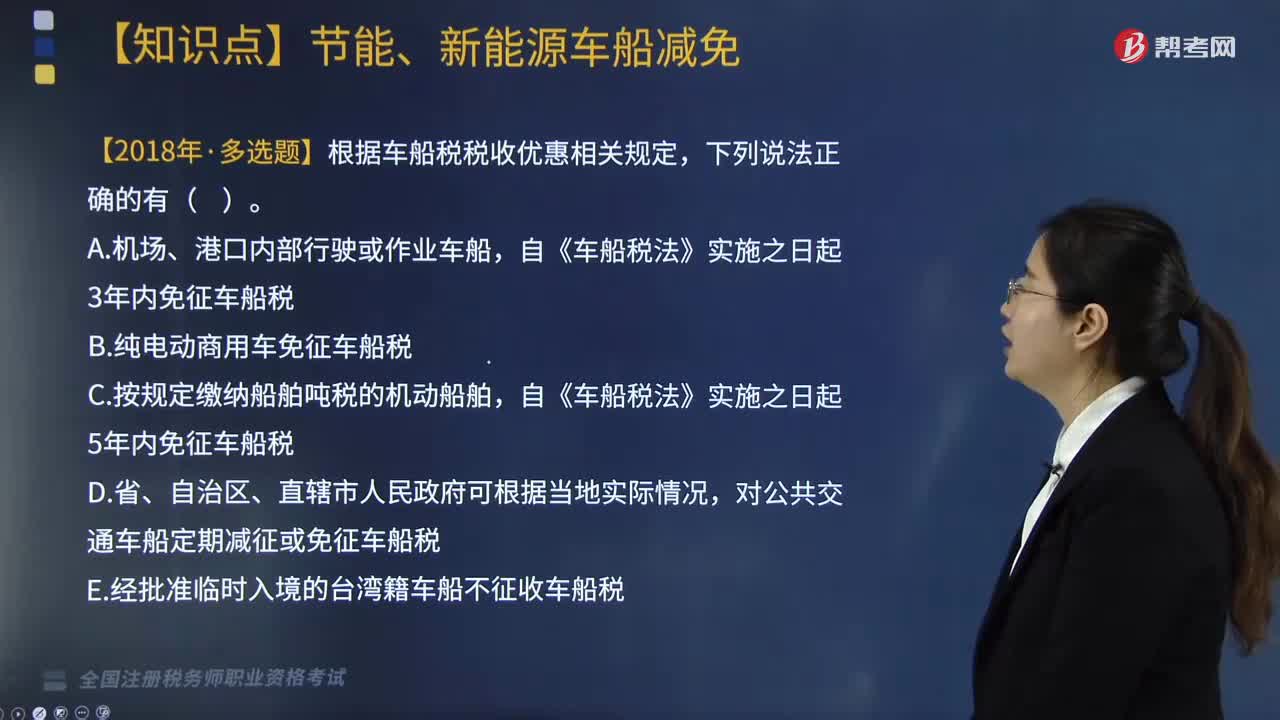

123节能、新能源车船的车船税如何减免?:节能、新能源车船的车船税如何减免?节约能源、使用新能源车船的车船税优惠政策通知如下:免征车船税。【2018年税务师考试真题】根据车船税税收优惠相关规定,B. 纯电动商用车免征车船税,对公共交通车船定期减征或免征车船税,自《车船税法》实施之日起5年内免征车船税。A. 捕捞渔船免征车船税B. 警用车船免征车船税C. 节能汽车免征车船税D. 国际组织驻华代表机构车辆免征车船税免征车船税

448

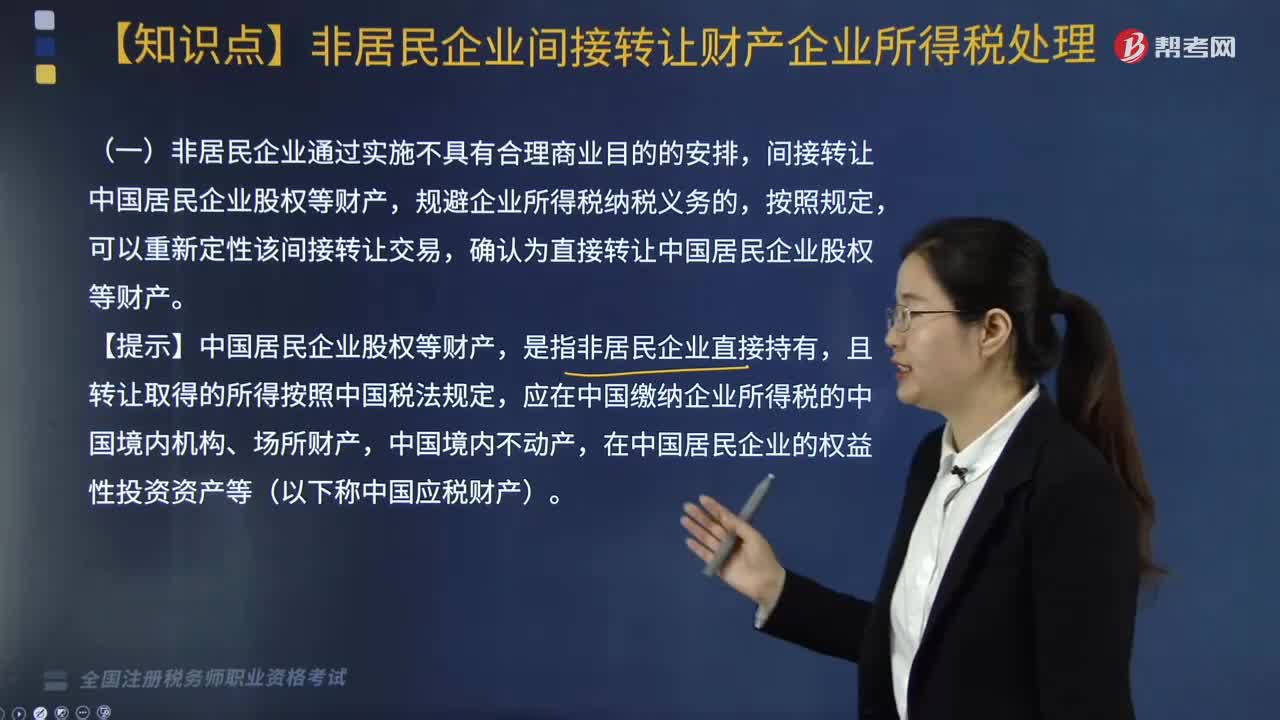

448非居民企业间接转让财产企业所得税如何处理?:根据《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》相关规定,(二)适用上述规定的间接转让中国应税财产所得,应整体考虑与间接转让中国应税财产交易相关的所有安排,4. 间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负,(四)与间接转让中国应税财产相关的整体安排符合以下情形之一的:2.在非居民企业直接持有并转让中国应税财产的情况下。

197

197非居民企业从事国际运输业务如何进行税收管理?:根据《非居民企业从事国际运输业务税收管理暂行办法》公告,2. 非居民企业以程租、期租、湿租的方式出租船舶、飞机取得收入的经营活动属于国际运输业务,3. 非居民企业从事上述规定的国际运输业务。1. 非居民企业应自有关部门批准其经营资格或运输合同、协议签订之日起30日内。自行或委托代理人选择向境内一处业务口岸所在地主管税务机关办理税务登记。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料