下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

零股利政策

97

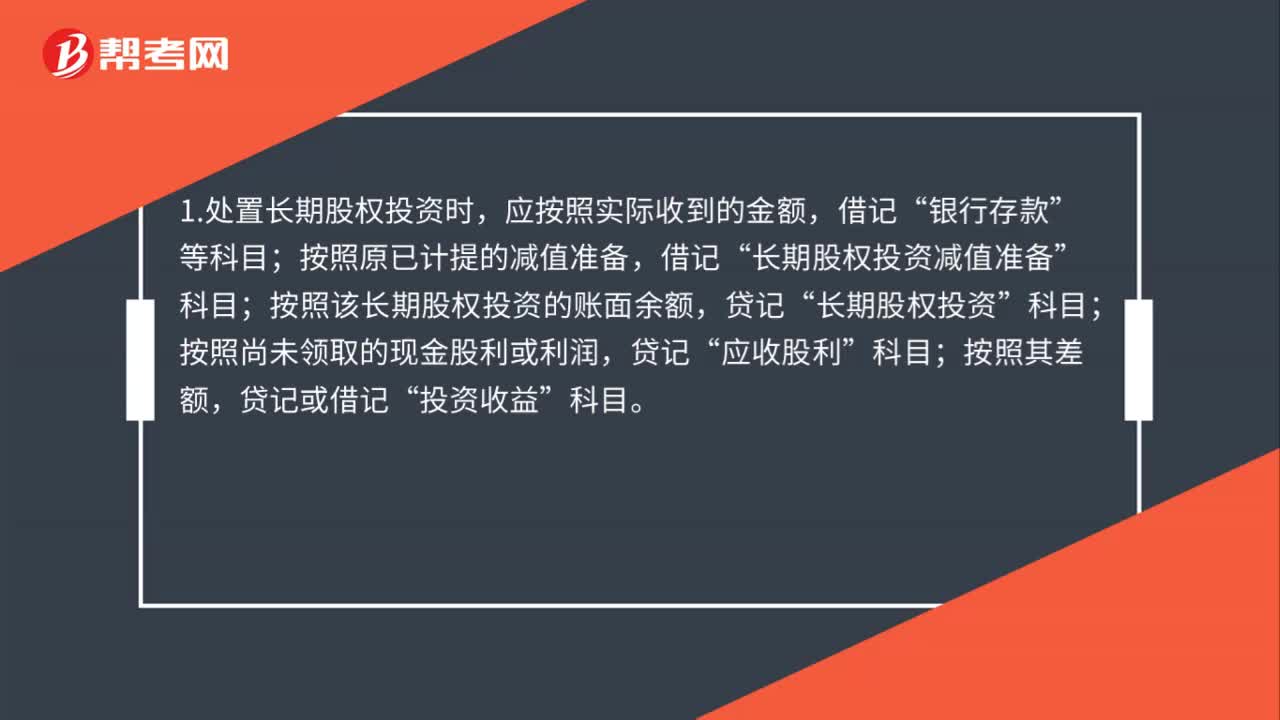

97处置长期股权投资的分录怎么做?:处置长期股权投资的分录怎么做?1.处置长期股权投资时,应按照实际收到的金额,银行存款”按照原已计提的减值准备,借记“长期股权投资减值准备”按照该长期股权投资的账面余额,长期股权投资”按照尚未领取的现金股利或利润,贷记“应收股利”按照其差额,2.处置时还应当采用与被投资单位直接处置相关资产或负债相同的基础,按结转的长期股权投资的投资成本比例结转原记入“其他综合收益”同时。

293

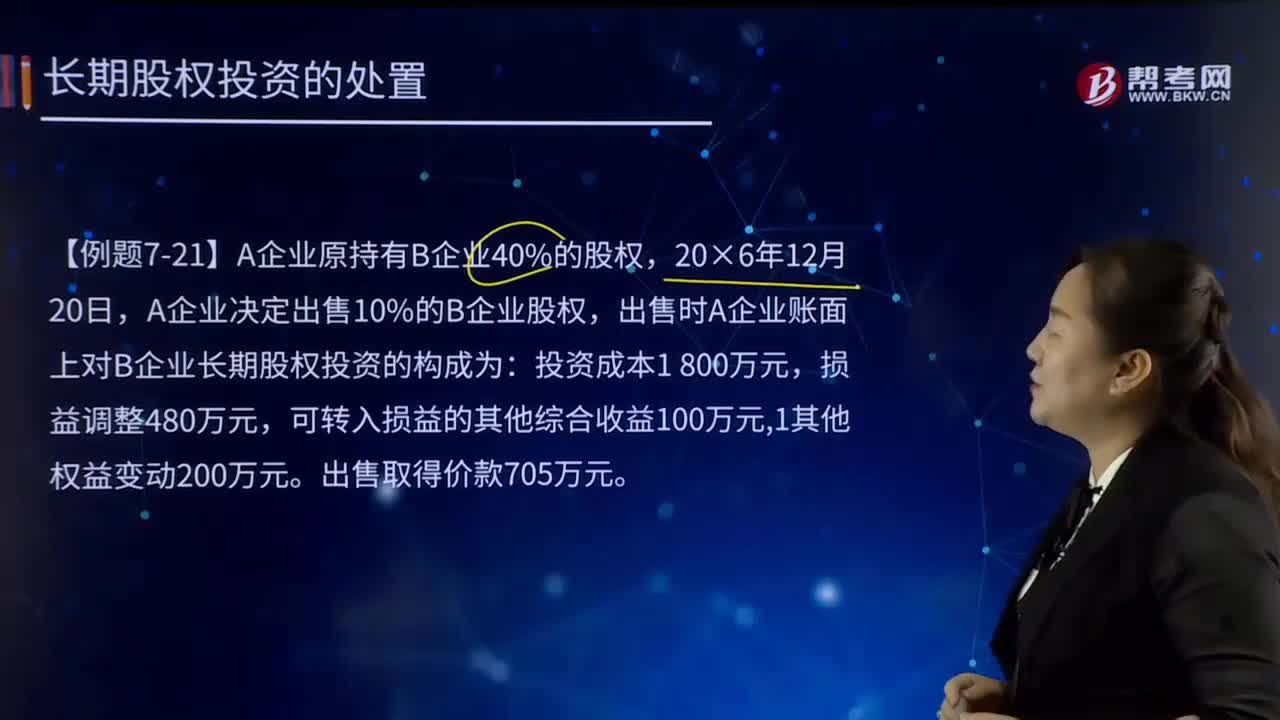

293如何处置长期股权投资?:出售所得价款与处置长期股权投资账面价值之间的差额,【提示】其他综合收益、资本公积。应当按比例结转到当期投资收益,将长期股权投资的账面余额减去减值准备后的长期股权投资账面价值,长期股权投资减值准备,相关减值损失已通过资产减值损失科目确认计入当期损益,只就长期股权投资剩余价值与实际取得价款之间的差额作为投资损益处理,出售时A企业账面上对B企业长期股权投资的构成为。

39

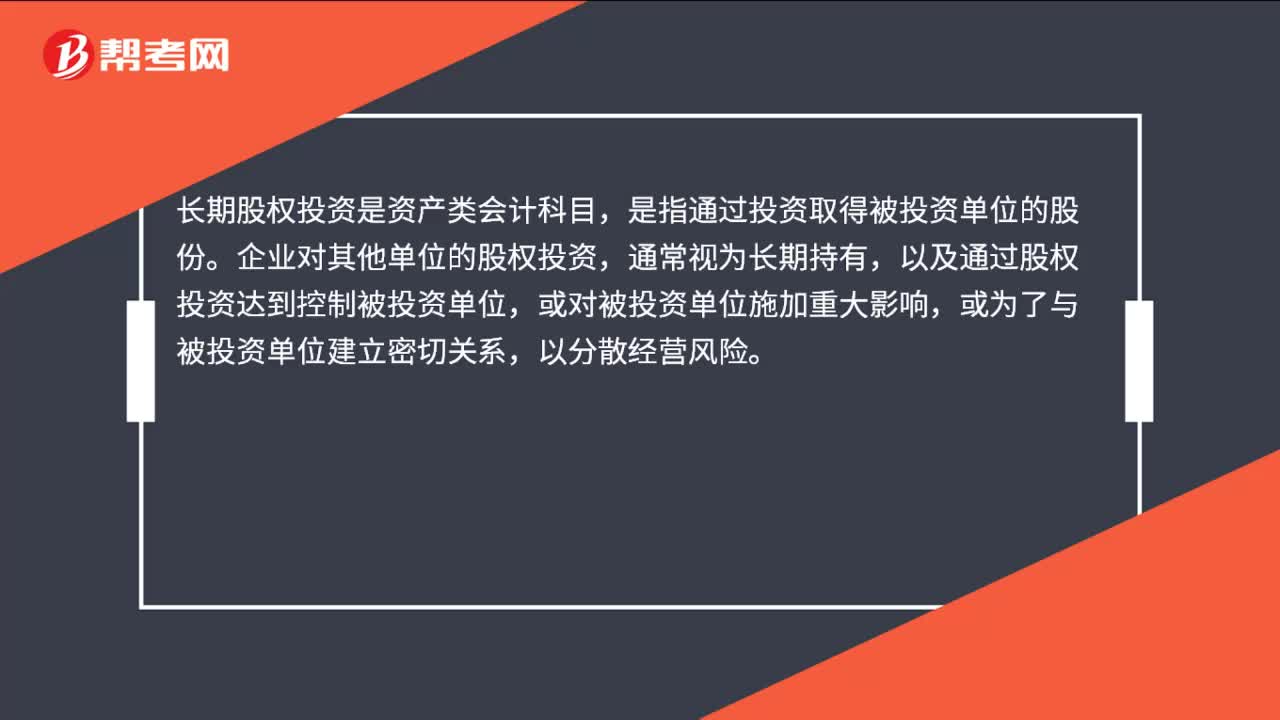

39长期股权投资属于什么会计科目?:长期股权投资属于什么会计科目?长期股权投资是资产类会计科目,是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料