下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

该煤矿资源税的纳税地点分别为甲地和乙地

该煤矿应纳资源税350万元

227

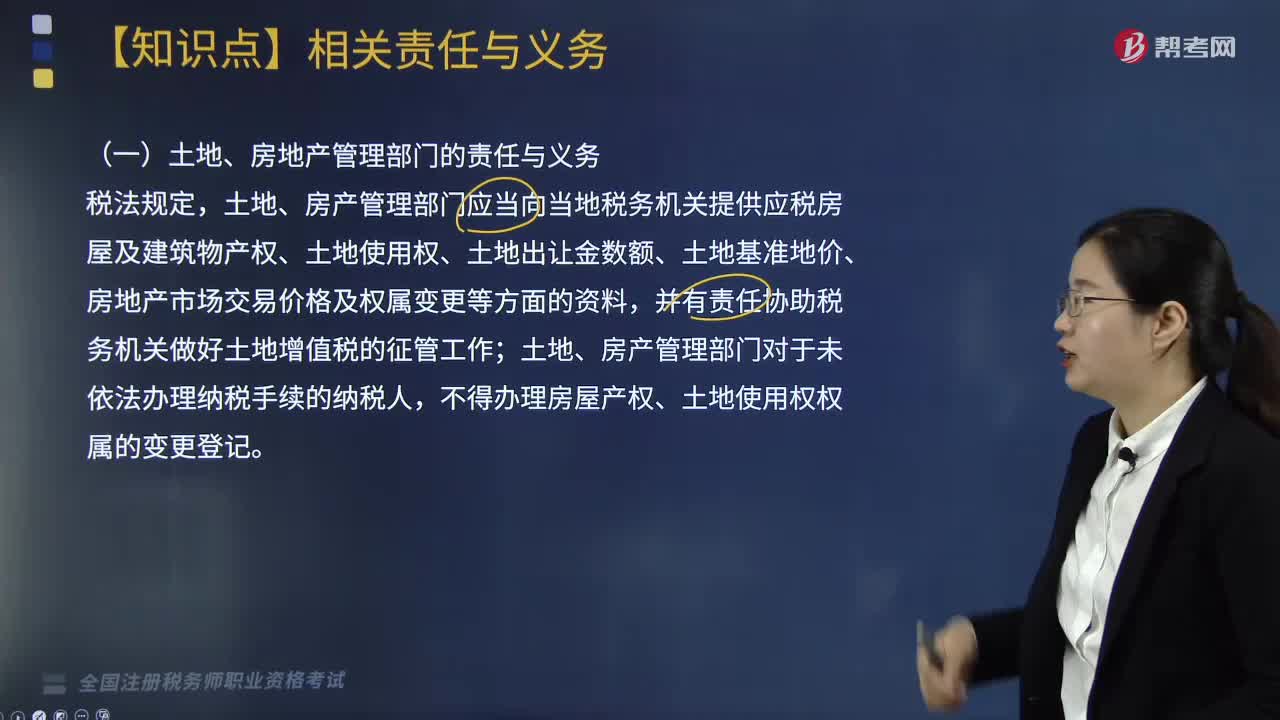

227土地、房地产管理部门的责任与义务是什么?:土地、房产管理部门应当向当地税务机关提供应税房屋及建筑物产权、土地使用权、土地出让金数额、土地基准地价、房地产市场交易价格及权属变更等方面的资料,土地、房产管理部门对于未依法办理纳税手续的纳税人,一、房地产评估机构的责任与义务,进行应纳税房地产的价格评估,其评估结果经有关部门审核验证后作为房地产转让的底价,房地产所在地的主管税务机关要求从事房地产评估机构提供与房地产评估有关的评估资料。

161

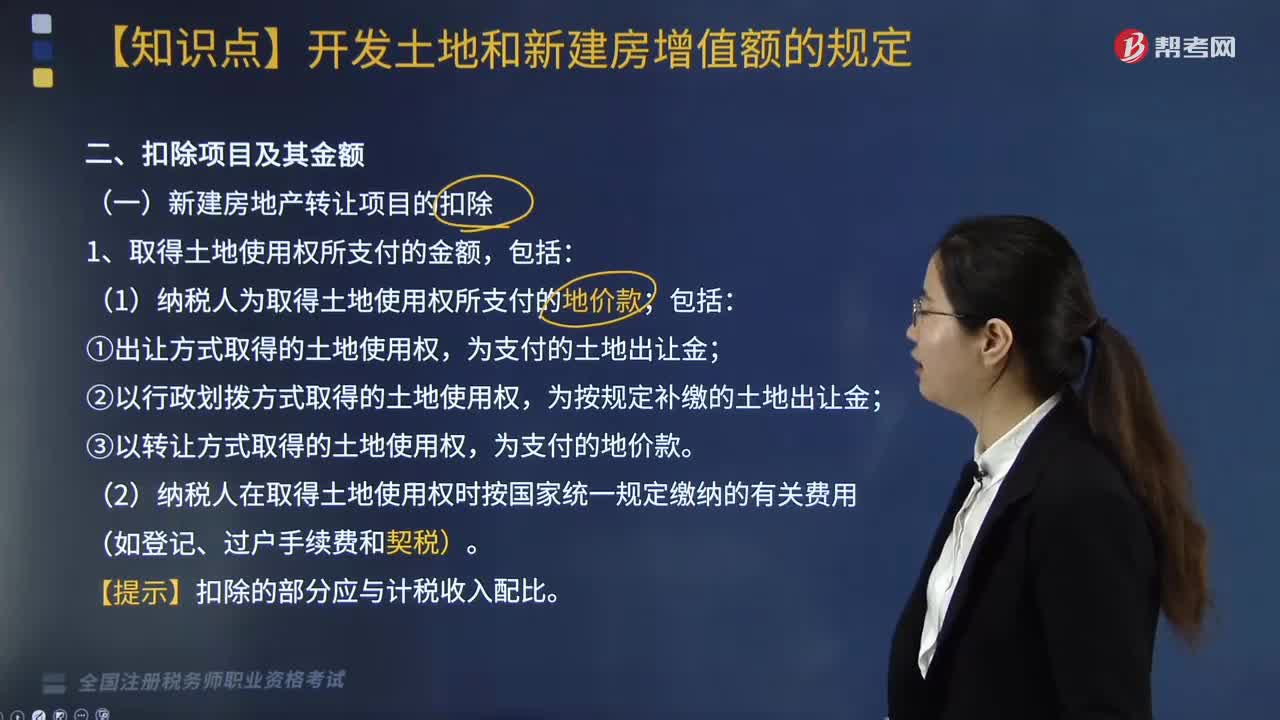

161取得土地使用权所支付的金额包括哪些?:取得土地使用权所支付的金额包括:(1)纳税人为取得土地使用权所支付的地价款;为支付的土地出让金;②以行政划拨方式取得的土地使用权,为按规定补缴的土地出让金;③以转让方式取得的土地使用权,(2)纳税人在取得土地使用权时按国家统一规定缴纳的有关费用(如登记、过户手续费和契税)。可以扣除的税金是指与转让房地产有关的税金。这是指在转让房地产时缴纳的营业税、城市维护建设税、印花税。

102

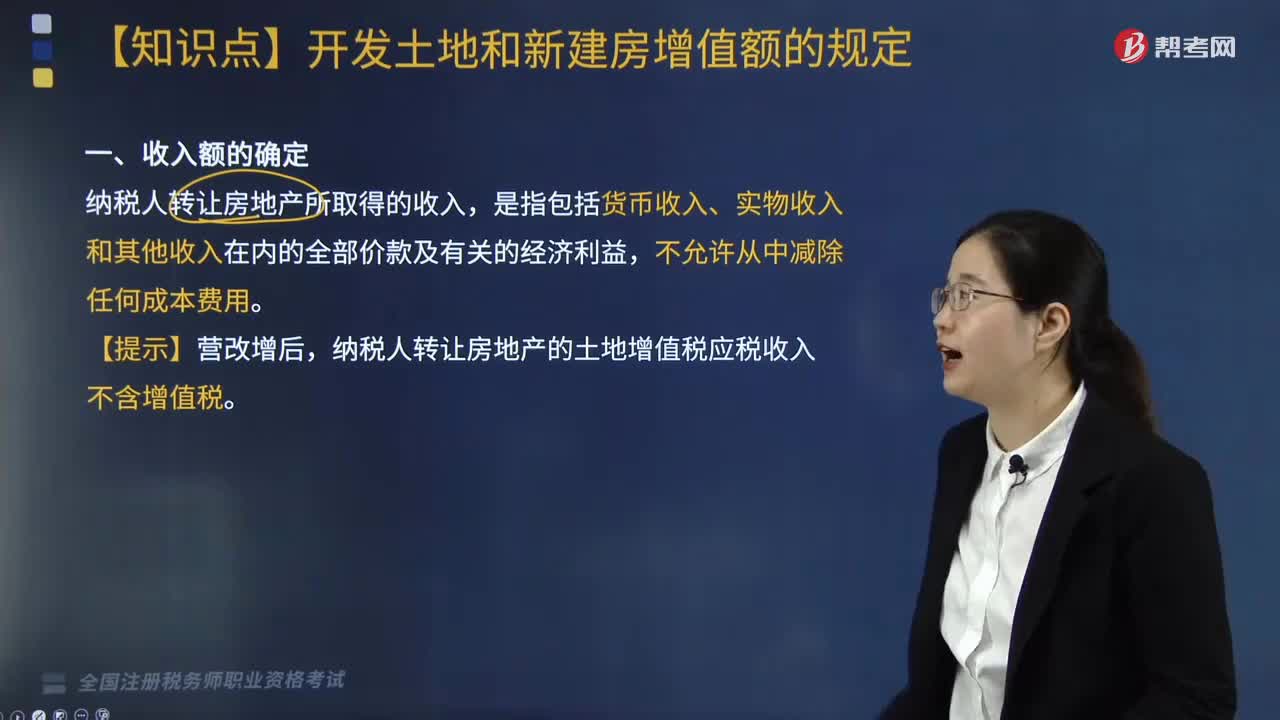

102纳税人转让房地产所取得的收入包括哪些?:纳税人转让房地产所取得的收入包括哪些?纳税人转让房地产所取得的收入包括货币收入、实物收入和其他收入。土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。纳税人转让房地产所取得的收入减除条例规定扣除项目金额后的余额,纳税人转让房地产的土地增值税应税收入不含增值税。对于个人购入房地产再转让的,其在购入时已缴纳的契税,在计征土地增值税时,与转让房地产有关的税金”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料