下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

管理费用

150

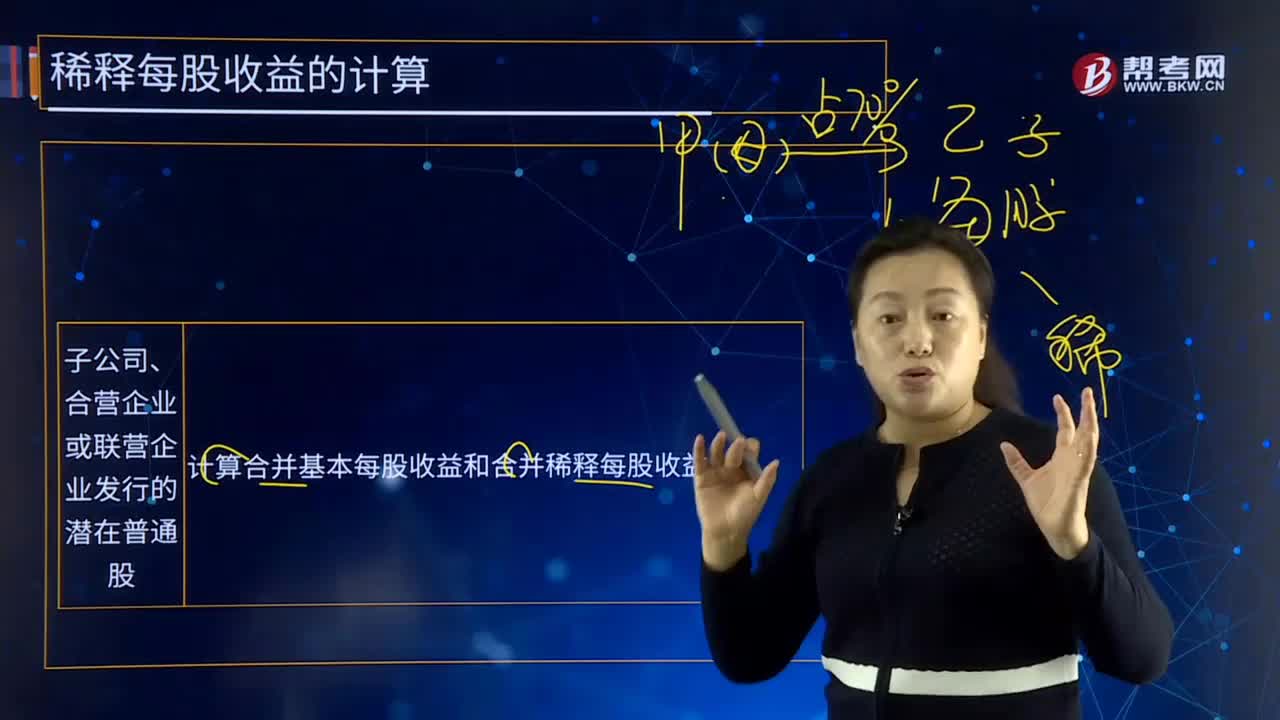

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

43

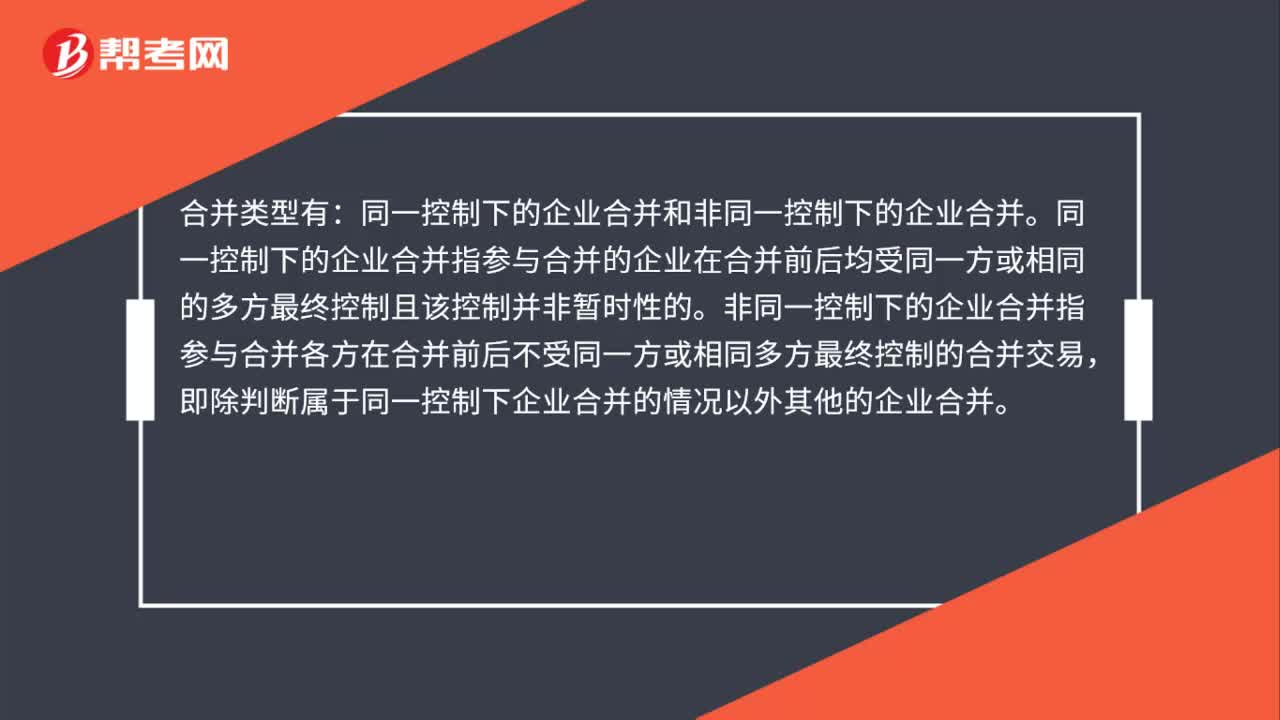

43企业合并类型有哪些?:企业合并类型有哪些?合并类型有:同一控制下的企业合并和非同一控制下的企业合并。同一控制下的企业合并指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。非同一控制下的企业合并指参与合并各方在合并前后不受同一方或相同多方最终控制的合并交易,即除判断属于同一控制下企业合并的情况以外其他的企业合并。

121

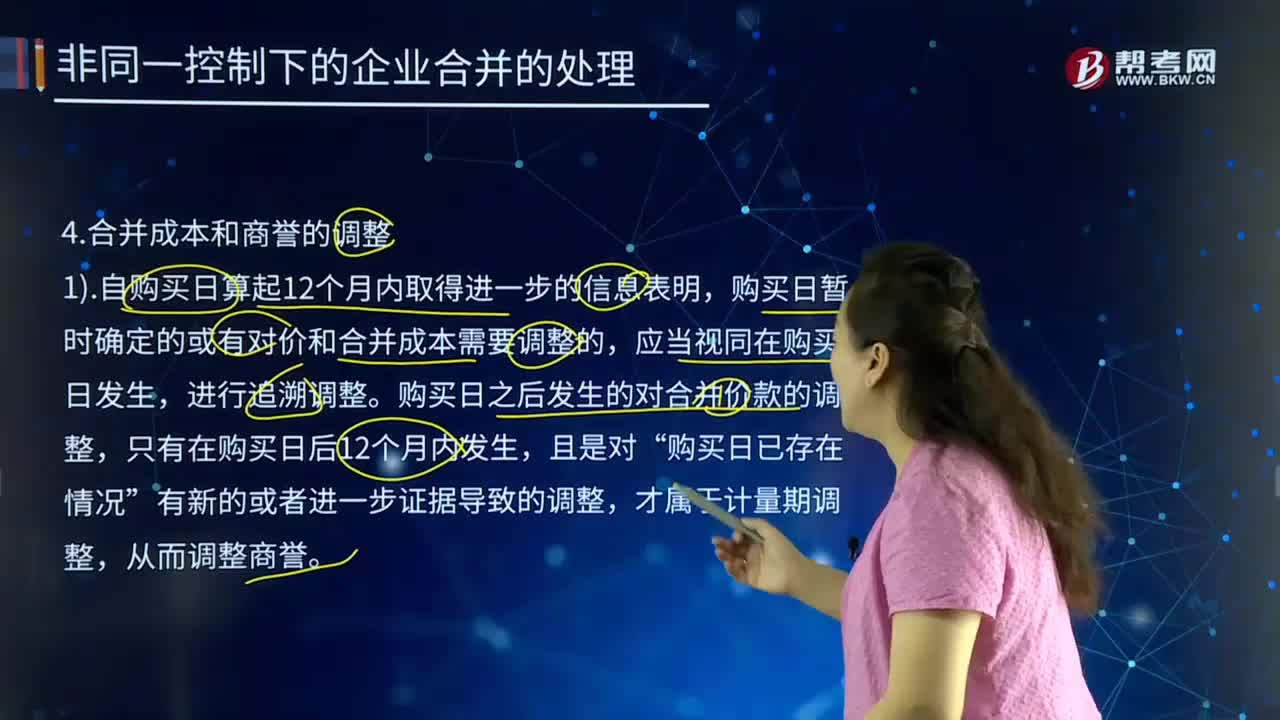

121企业合并成本和商誉应该如何调整?:企业合并成本和商誉应该如何调整?新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。购买日暂时确定的或有对价和合并成本需要调整的,购买日之后发生的对合并价款的调整。从而调整商誉,购买日暂时确定的合并成本需要调整的,应当按照会计差错更正的原则进行处理,对原购买成本进行调整的,不得调整商誉和合并成本,这个变动应当按照有关资产负债后续计量的规定处理。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料