下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、母公司不应当将其全部子公司纳入合并财务报表的合并范围,例如小规模的子公司、经营业务性质特殊的子公司

D、因同一控制下企业合并增加的子公司,在合并当期编制合并利润表时应当将该子公司购买日至报告期末的收入、费用、利润纳入合并利润表

113

113合并财务报表中不丧失控制权情况下如何部分处置子公司股权?:合并财务报表中不丧失控制权情况下如何部分处置子公司股权?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。确认处置损益;长期股权投资(按处置比例结转),处置价款与处置长期股权投资相对应享有子公司自购买日持续计算的净资产份额之间的差额。应当调整资本公积(股本溢价)。合并报表中不确认新的商誉(原商誉保持不变)或损益:

517

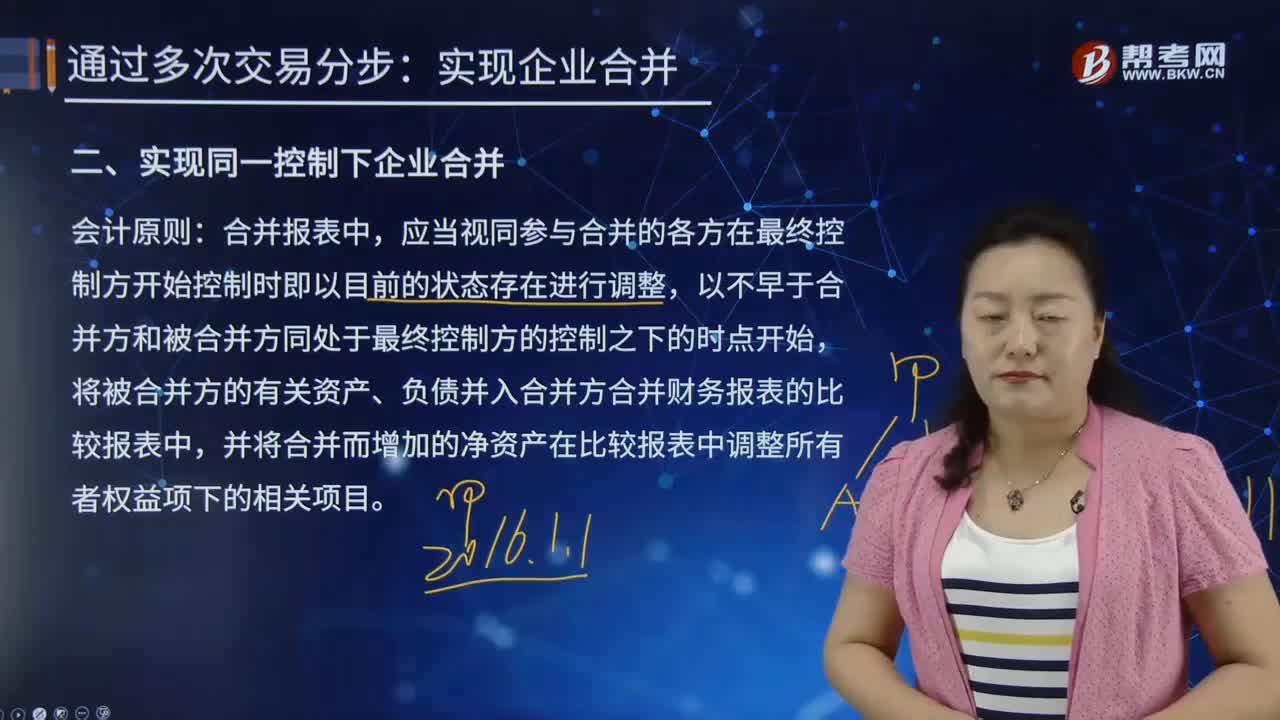

517合并财务报表中如何实现同一控制下企业合并?:合并方按照合并日取得被合并方所有者权益在最终控制方合并报表中的账面价值的份额作为长期股权投资的初始投资成本,初始投资成本与达到合并前股权投资(截止至合并日的)账面价值加上合并日取得股份新支付对价的账面价值之和的差额调整资本公积,合并日之前持有的股权涉及其他综合收益和其他资本公积待处置时再转入损益:长期股权投资(在最终控制方合并报表中的账面价值的份额)。

565

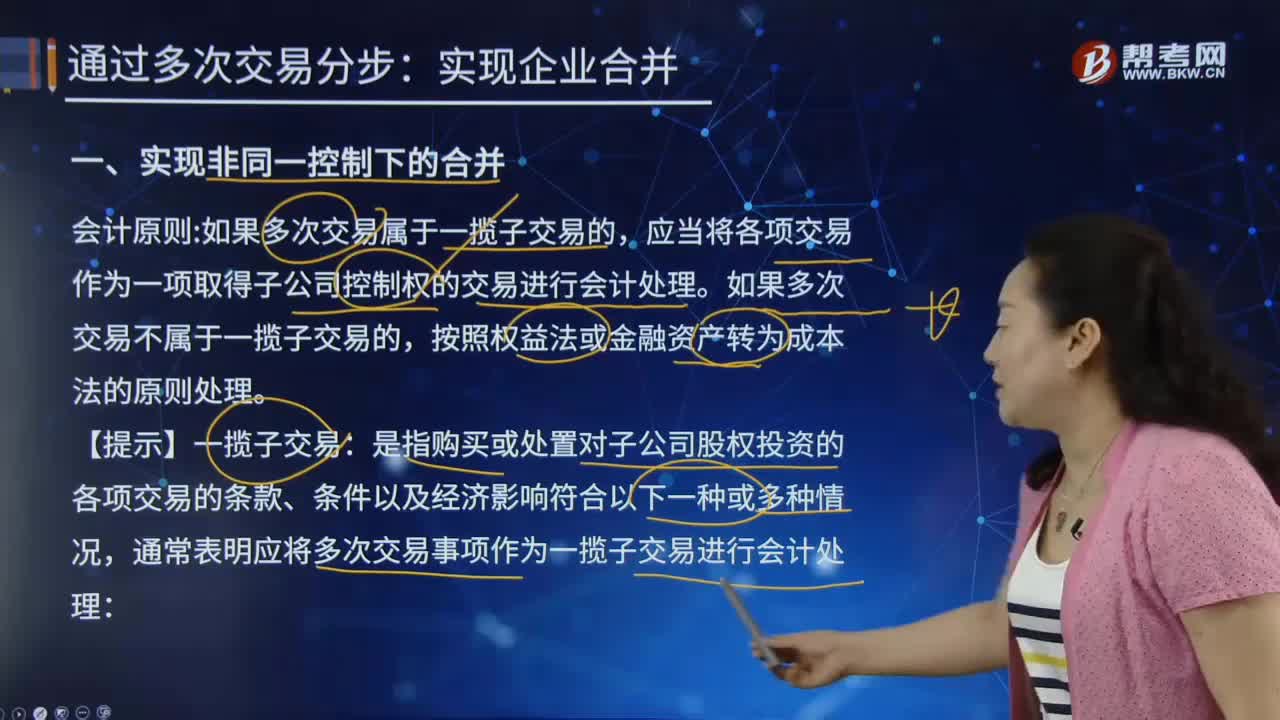

565合并财务报表中如何实现非同一控制下的合并?:购买方应当按照原持有的股权投资(截止至购买日的)账面价值加上追加投资成本之和作为改按成本法核算的初始投资成本,购买日之前持有的股权投资因采用权益法核算而确认的其他综合收益和其他资本公积。长期股权投资—投资成本(转销余额),个别报表中购买日长期股权投资的初始成本:公允价值与其账面价值的差额计入当期投资收益。被购买方的原股权涉及的其他综合收益和其他资本公积应当转为购买日所属当期投资收益:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料