下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个人购买超过5年(含5年)的非普通住房对外销售,按价差征收营业税

个人购买超过5年(含5年)的普通住宅销售时,免征营业税

70

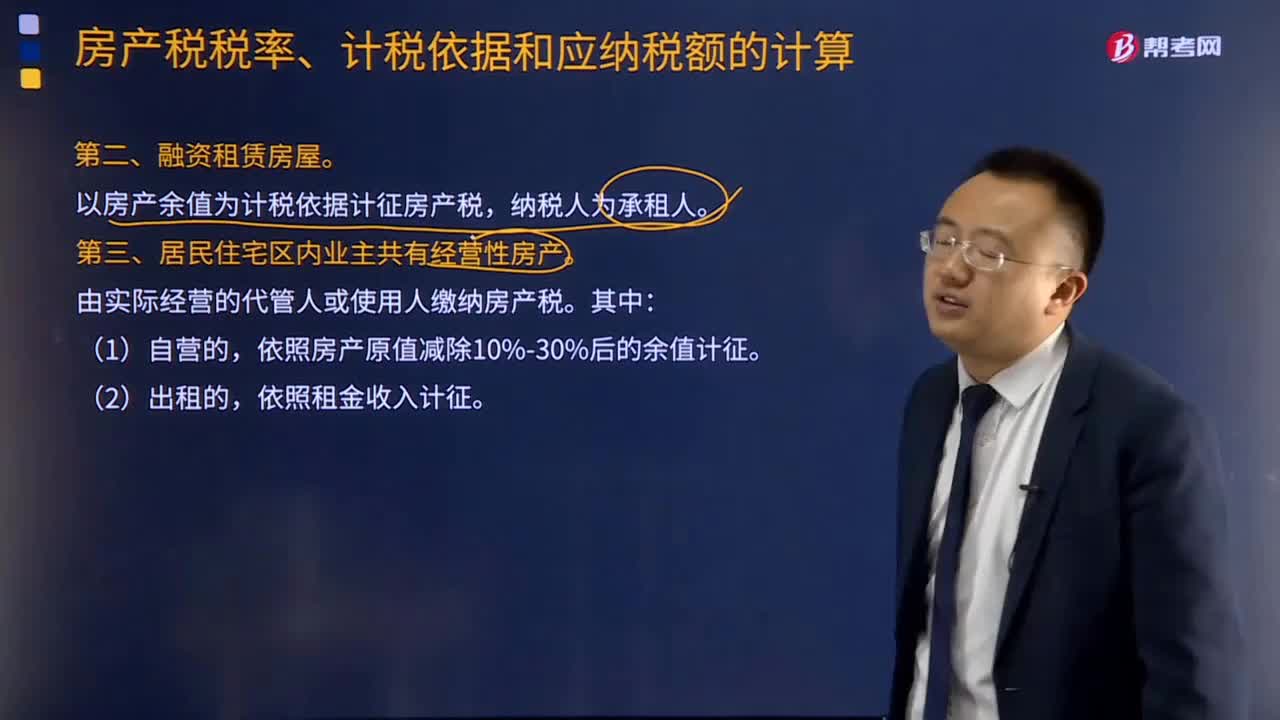

70融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?:融资租赁房屋和居民住宅区内业主共有经营性房产的计税依据是什么?以房产余值为计税依据计征房产税,依照房产原值减除10%-30%后的余值计征,【例题·多选题】关于居民住宅区内业主共有的经营性房产的计税依据,A.对居民住宅区内业主共有的经营性房产自营的,依照房产原值减除10%至30%后的余值计征房产税,C.没有房产原值或不能将共有住房划分开的,D.对居民住宅区内业主共有的经营性房产出租的。

598

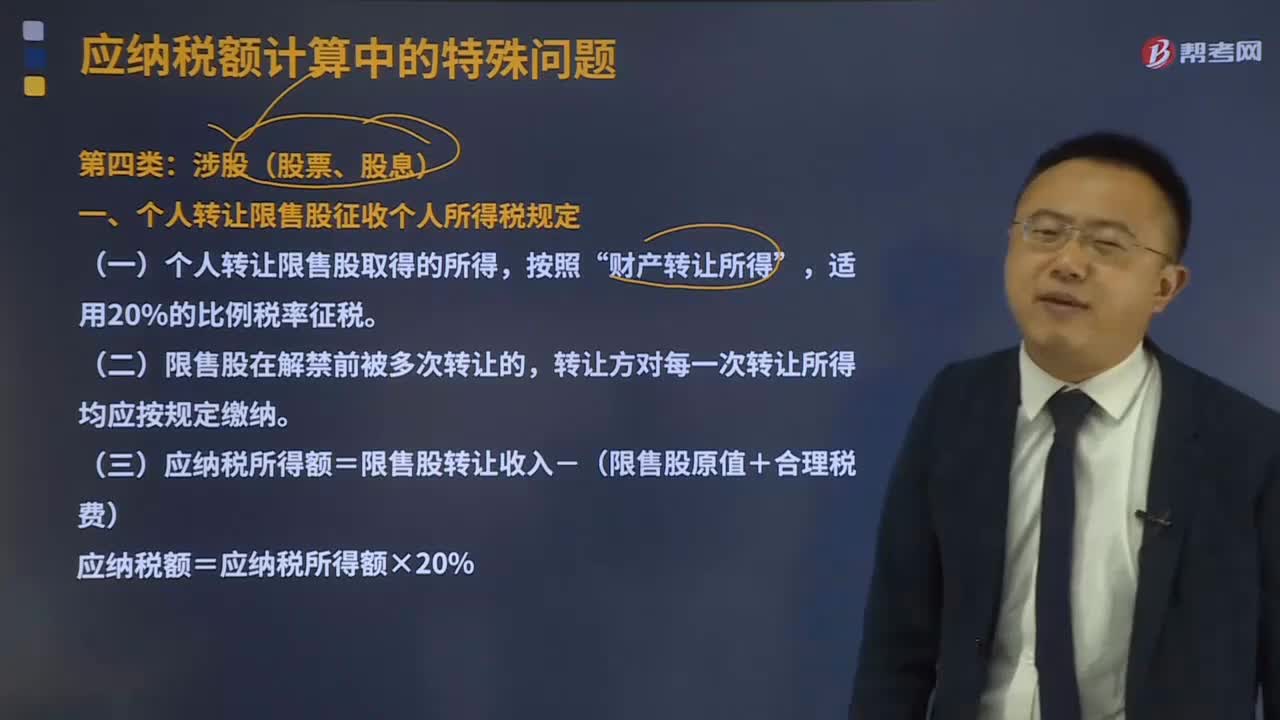

598个人转让限售股征收个人所得税规定是什么?:一、个人转让限售股征收个人所得税规定,(一)个人转让限售股取得的所得“(三)应纳税所得额=限售股转让收入-(限售股原值+合理税费),主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(三)职工个人以股份形式取得的企业量化资产参与企业分配取得的股息、红利。取得股票转让差价所得和股息、红利所得;下列有关该投资者股票投资所得计征个人所得税的表述中。

878

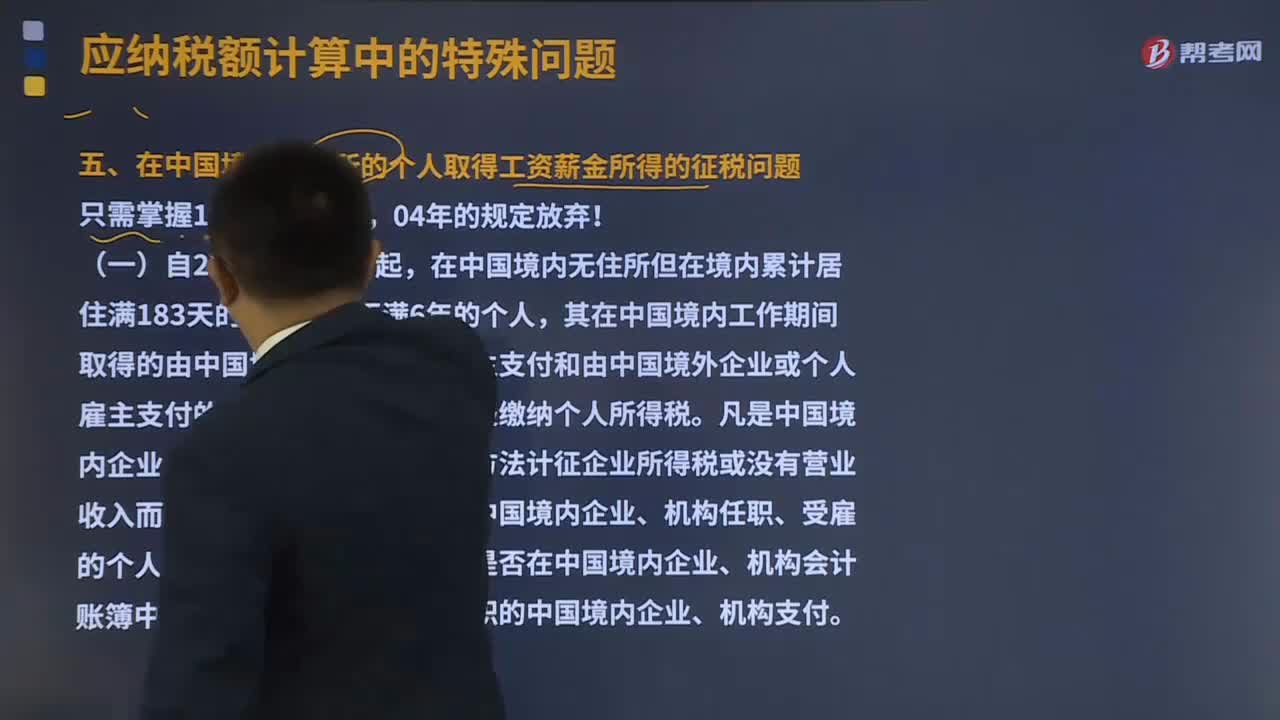

878在中国境内无住所的个人取得工资薪金所得应该如何征税?:在中国境内无住所的个人取得工资薪金所得应该如何征税?其在中国境内工作期间取得的由中国境内企业或个人雇主支付和由中国境外企业或个人雇主支付的工资、薪金,凡是中国境内企业、机构属于采取核定利润方法计征企业所得税或没有营业收入而不征收企业所得税的,在中国境内企业、机构任职、受雇的个人取得的工资、薪金,也有在离境期间由境内企业或个人雇主支付的工资、薪金所得的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料