下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、股本的入账价值为认股权证行权数

C、不需要转出应付债券的账面价值

443

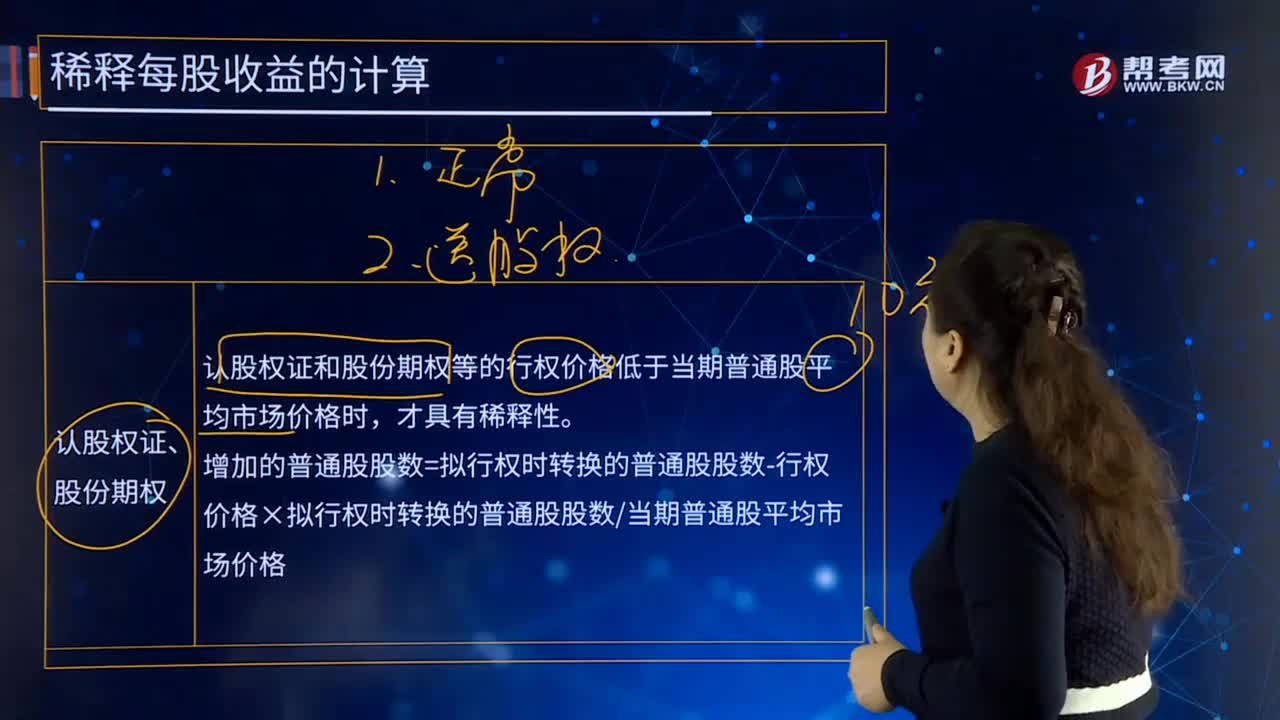

443什么情况下认股权证和股份期权具有稀释性?:什么情况下认股权证和股份期权具有稀释性?认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数当期普通股平均市场价格,每份认股权证可以在行权日以7元的价格认购本公司1股新发的股份:A.盈利企业认股权证的行权价格低于当期普通股平均市场价格时,B.盈利企业认股权证的行权价格高于当期普通股平均市场价格时。

449

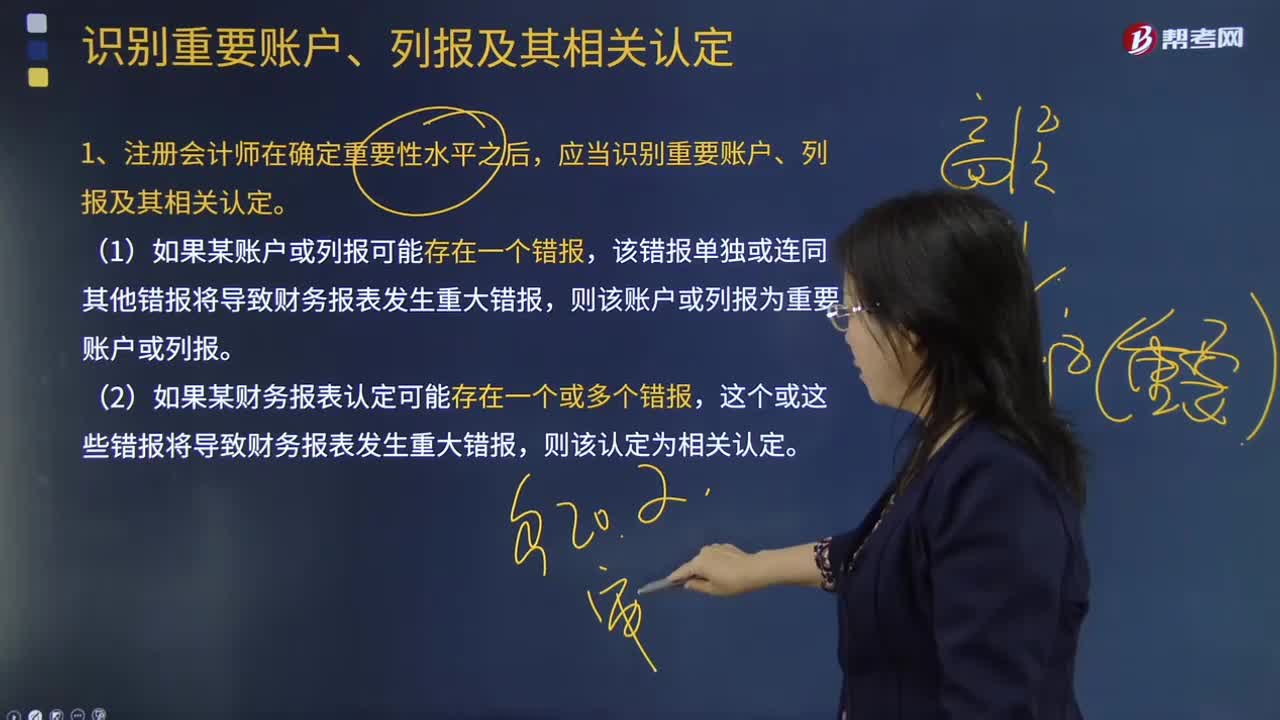

449如何识别重要账户、列报及其相关认定?:应当识别重要账户、列报及其相关认定。定性的因素也可能导致注册会计师将低于财务报表整体重要性的账户或列报认定为重要账户或列报,注册会计师可能因为某账户或列报受固有风险或舞弊风险的影响而将其确定为重要账户或列报。2.注册会计师不仅应当在重要账户或列报层面考虑风险,3.在识别重要账户、列报及其相关认定时,因而应当在确定重要账户、列报及其相关认定时加以考虑。

32

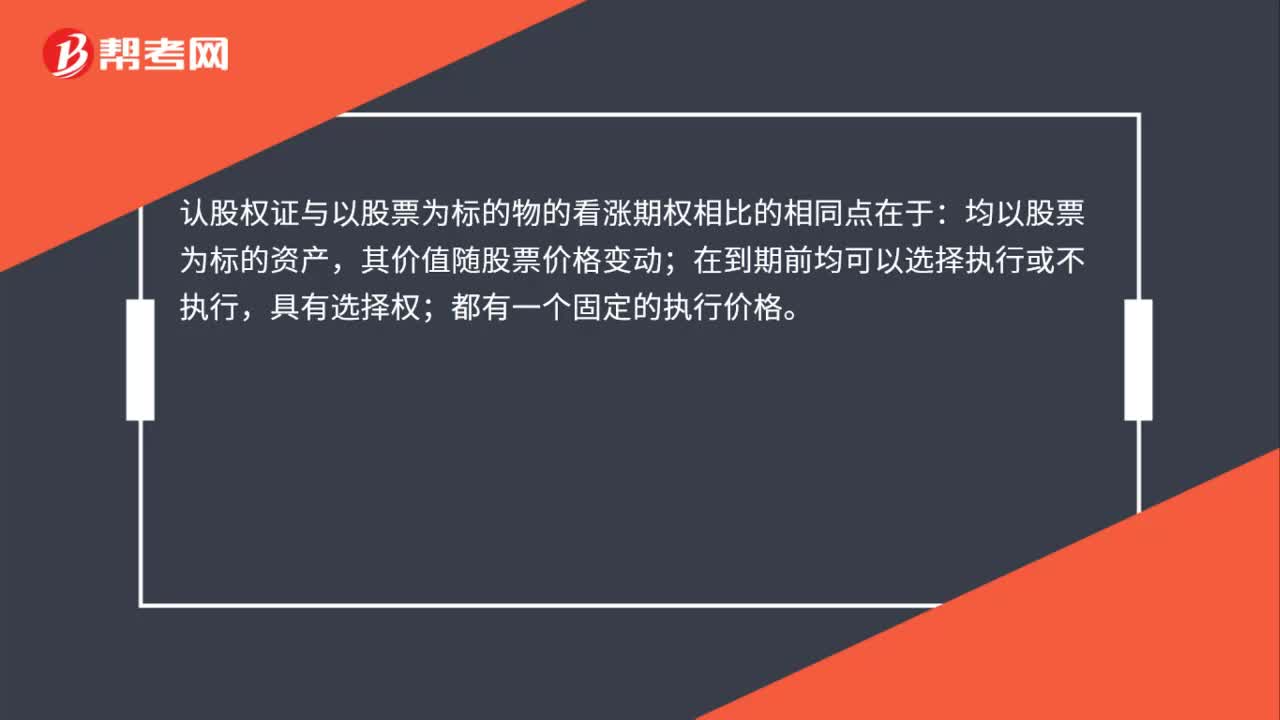

32认股权证与看涨期权的共同点是什么?:认股权证与看涨期权的共同点是什么?认股权证与以股票为标的物的看涨期权相比的相同点在于:均以股票为标的资产,其价值随股票价格变动;在到期前均可以选择执行或不执行,具有选择权;都有一个固定的执行价格。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料