下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、甲公司20×8年末为B产品确认的预计负债余额为0

D、20×8年12月5日,甲公司因该担保事项应确认的预计负债为300万元

E、20×8年12月31日预计负债的账面余额为400万元

42

42超出管理层评估期间的事项或情况有什么?:超出管理层评估期间的事项或情况有什么?

44

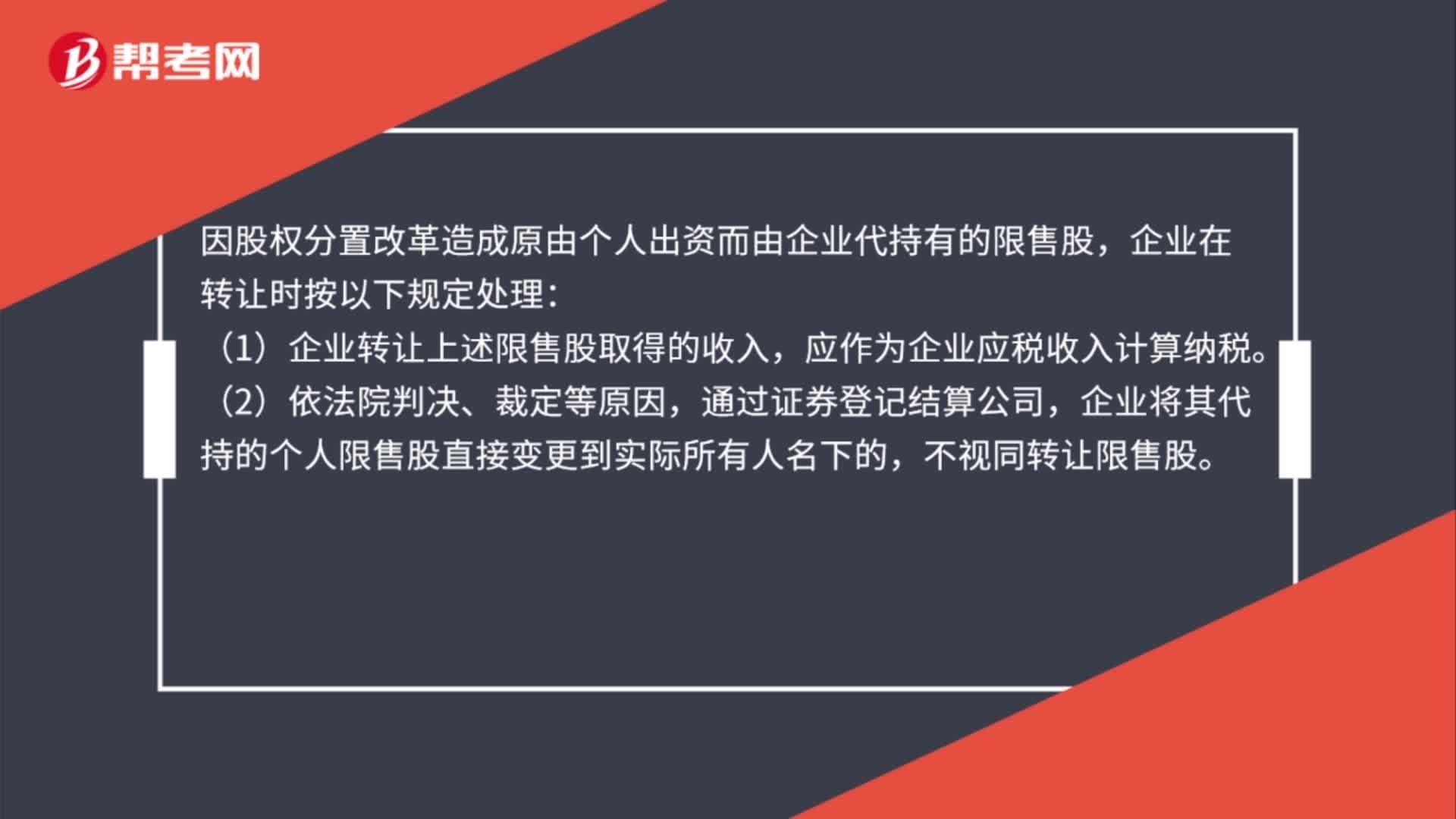

44企业转让上市公司限售股有关所得税处理是什么?:企业转让上市公司限售股有关所得税处理是什么?因股权分置改革造成原由个人出资而由企业代持有的限售股,企业在转让时按以下规定处理:(1)企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。(2)依法院判决、裁定等原因,通过证券登记结算公司,企业将其代持的个人限售股直接变更到实际所有人名下的,不视同转让限售股。

356

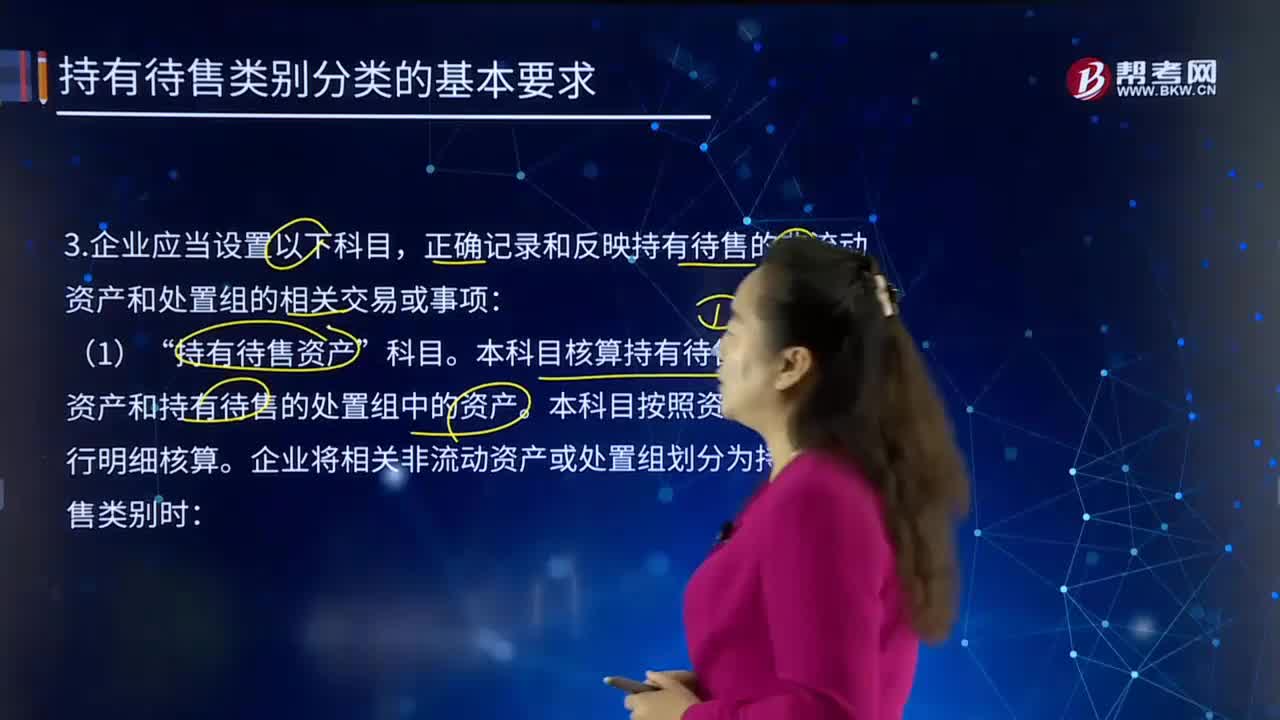

356持有待售的非流动资产和处置组的相关交易或事项应在哪个科目反映?:持有待售的非流动资产和处置组的相关交易或事项应在哪个科目反映?正确记录和反映持有待售的非流动资产和处置组的相关交易或事项:本科目核算持有待售的非流动资产和持有待售的处置组中的资产。本科目按照资产类别进行明细核算。反映企业持有待售的非流动资产和持有待售的处置组中资产的账面价值:本科目核算适用持有待售准则计量规定的持有待售的非流动资产和持有待售的处置组中资产计提的减值准备。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料