下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、非正常损耗的商品成本

236

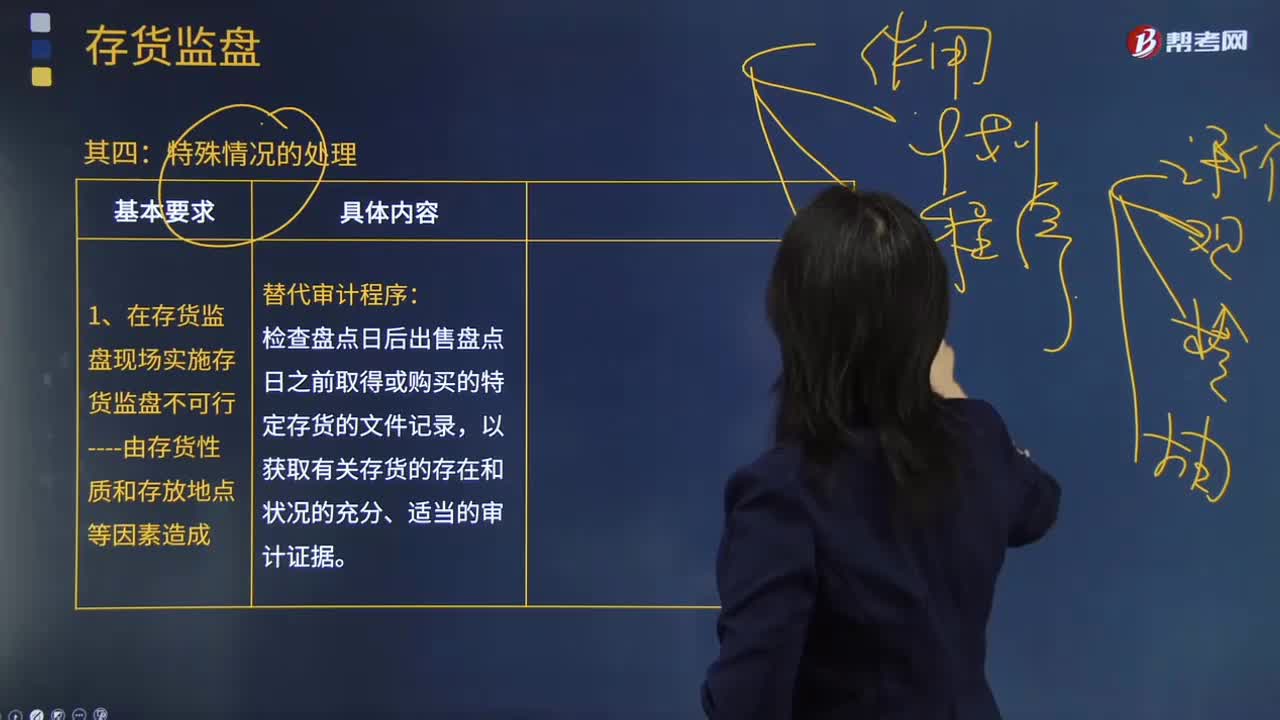

236注册会计师在哪些情况下实施存货监盘是不可行的?:注册会计师在哪些情况下实施存货监盘是不可行的?实施存货监盘可能是不可行的。存货存放在对注册会计师的安全有威胁的地点。对注册会计师带来不便的一般因素不足以支持注册会计师作出实施存货监盘不可行的决定。不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由。如果在存货盘点现场实施存货监盘不可行。

312

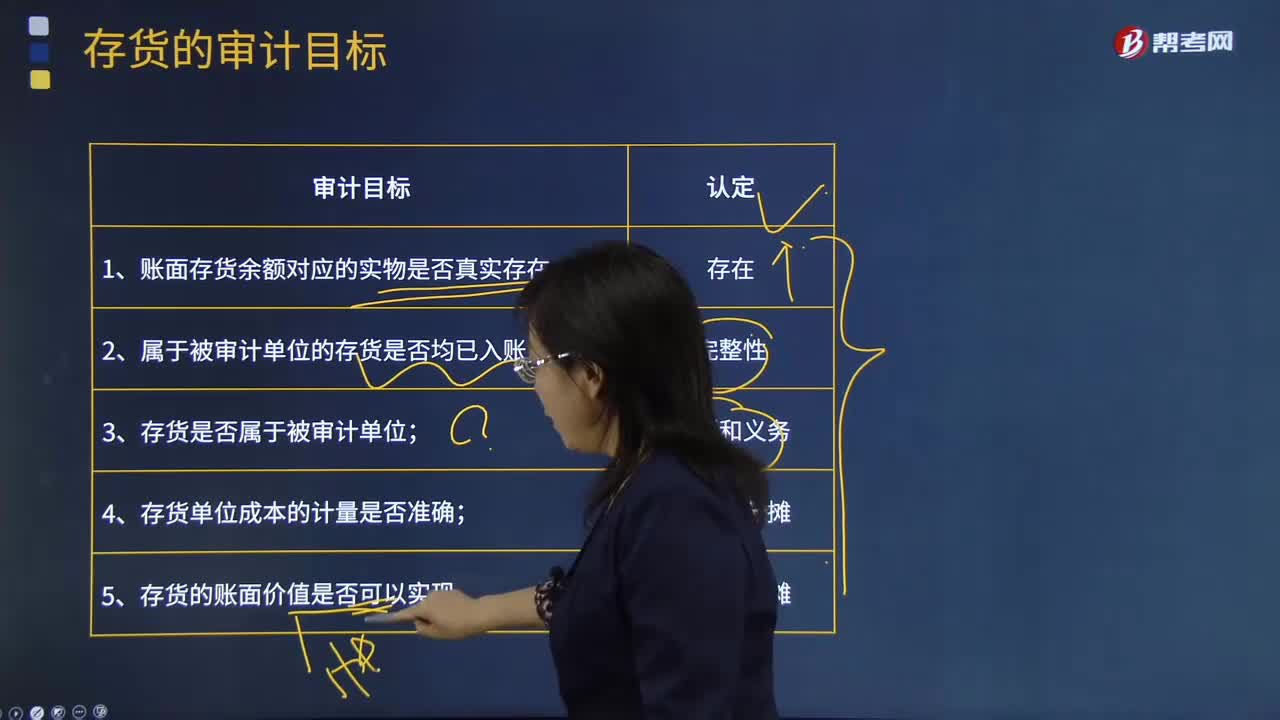

312存货的审计目标是什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,B注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环、存货与仓储循环的控制,(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票。

45

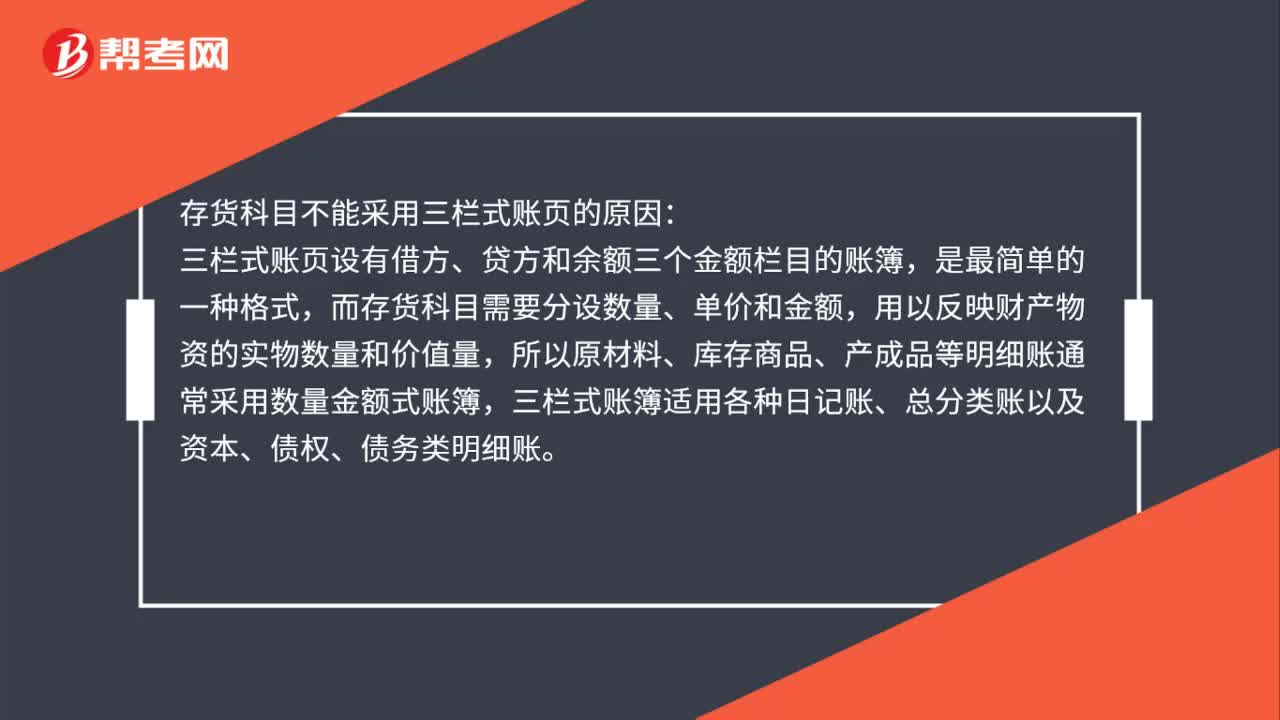

45存货科目为什么不能采用三栏式账页?:存货科目为什么不能采用三栏式账页?存货科目不能采用三栏式账页的原因:三栏式账页设有借方、贷方和余额三个金额栏目的账簿,是最简单的一种格式,而存货科目需要分设数量、单价和金额,用以反映财产物资的实物数量和价值量,所以原材料、库存商品、产成品等明细账通常采用数量金额式账簿,三栏式账簿适用各种日记账、总分类账以及资本、债权、债务类明细账。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料