下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、购销合同的计税依据为购销金额,不得扣除任何费用

C、对技术开发合同,只就合同所载的报酬金额计税,研究开发经费不作为计税依据

D、记载资金的营业账簿,以实收资本和资本公积的两项合计金额为计税依据

571

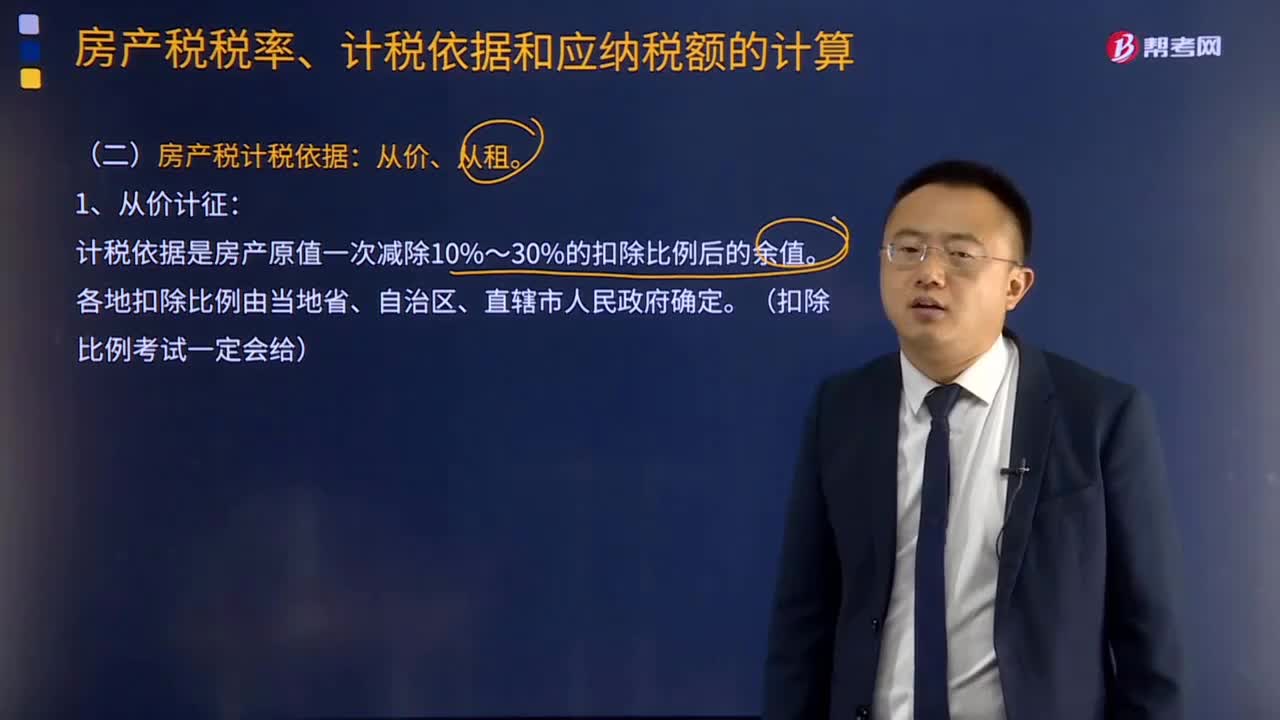

571房产税计税依据是什么?:房产税计税依据包括从价计征和从租计征两种方式,计税依据是房产原值一次减除10%~30%的扣除比例后的余值。以房产租金收入为房产税的计税依据。都应计入房产原值,在将其价值计入房产原值时,更新后不再计入房产原值。④房产原值中均应包含地价的规定。应计入房屋原值。房产原值均应包含地价,按房产建筑面积的2倍计算土地面积并据此确定计入房产原值的地价。求计入房产原值的地价是多少。

19

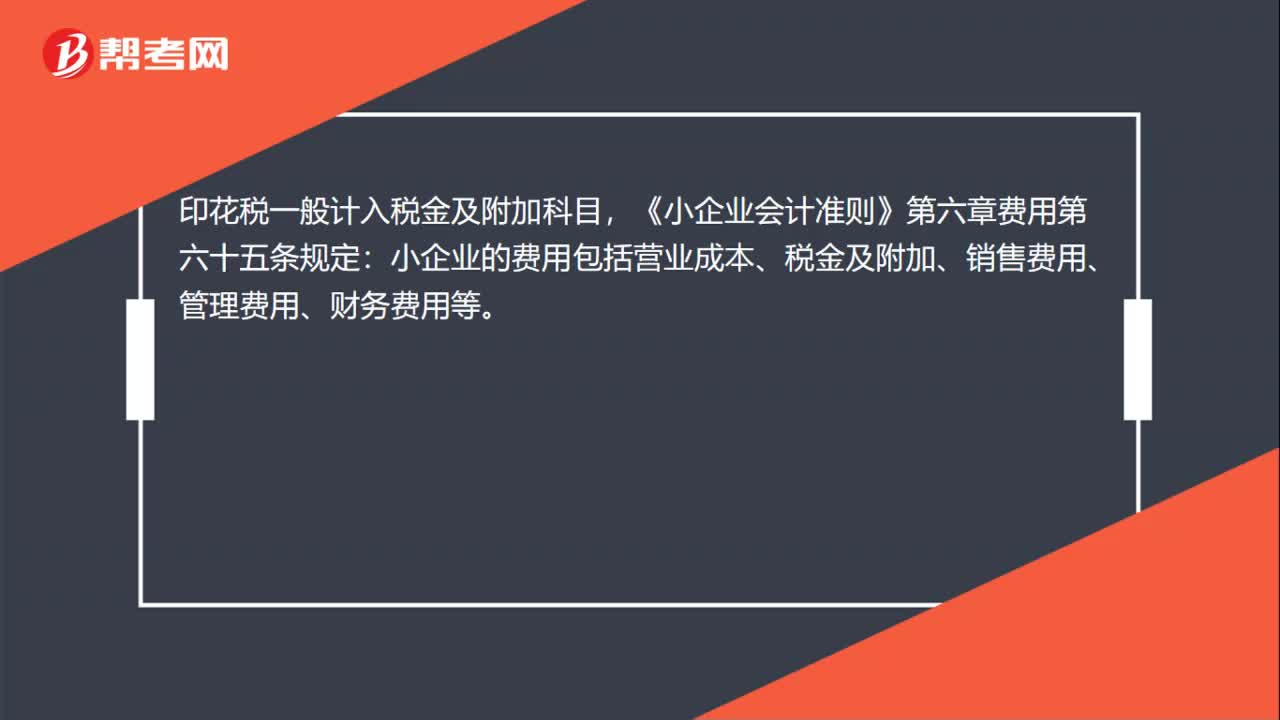

19印花税计入什么科目?:印花税计入什么科目?印花税一般计入税金及附加科目,《小企业会计准则》第六章费用第六十五条规定:小企业的费用包括营业成本、税金及附加、销售费用、管理费用、财务费用等。

22

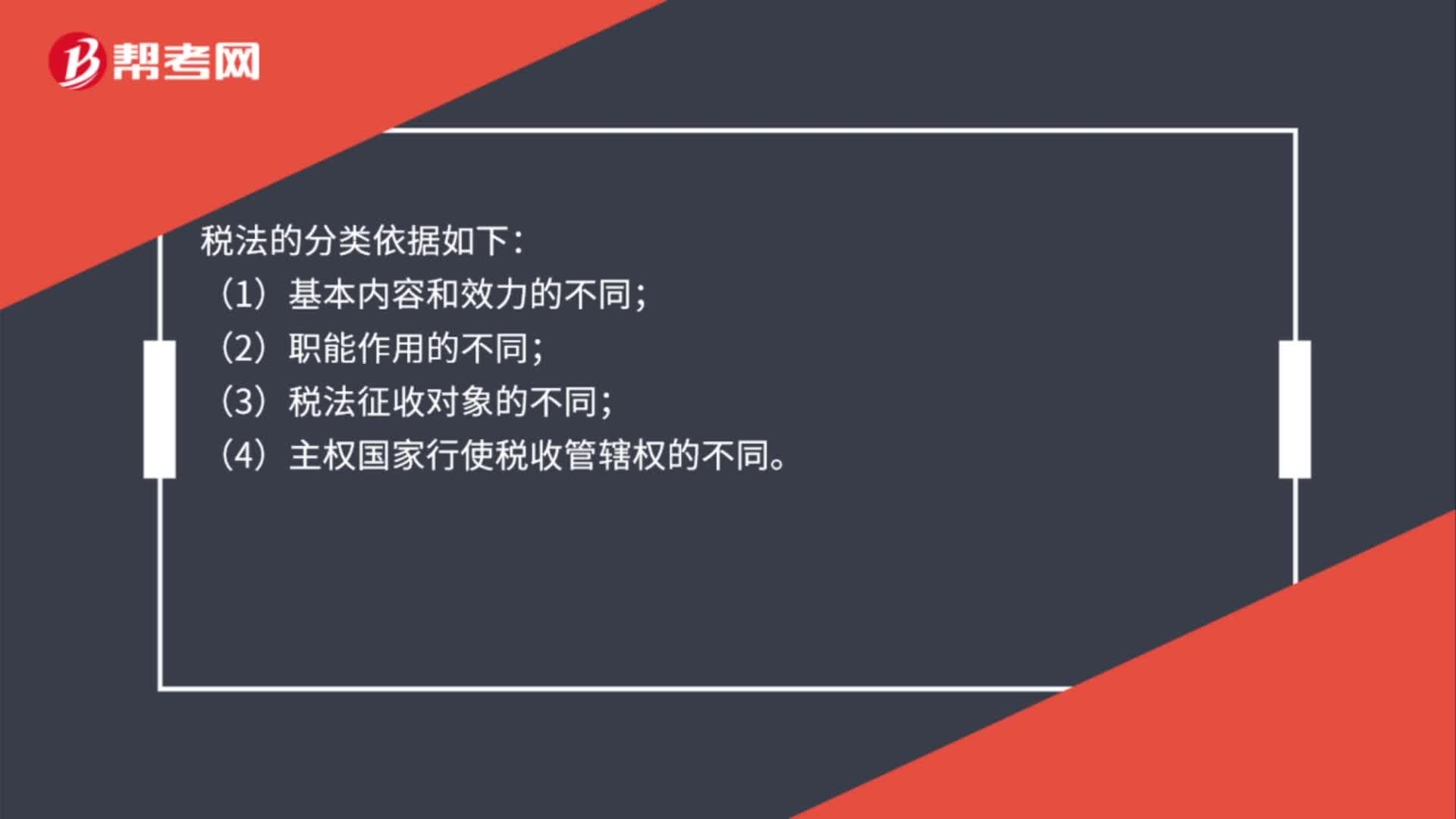

22税法分类依据是什么?:税法的分类依据如下:(1)基本内容和效力的不同;(2)职能作用的不同;(3)税法征收对象的不同;(4)主权国家行使税收管辖权的不同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料