下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

20 000

38

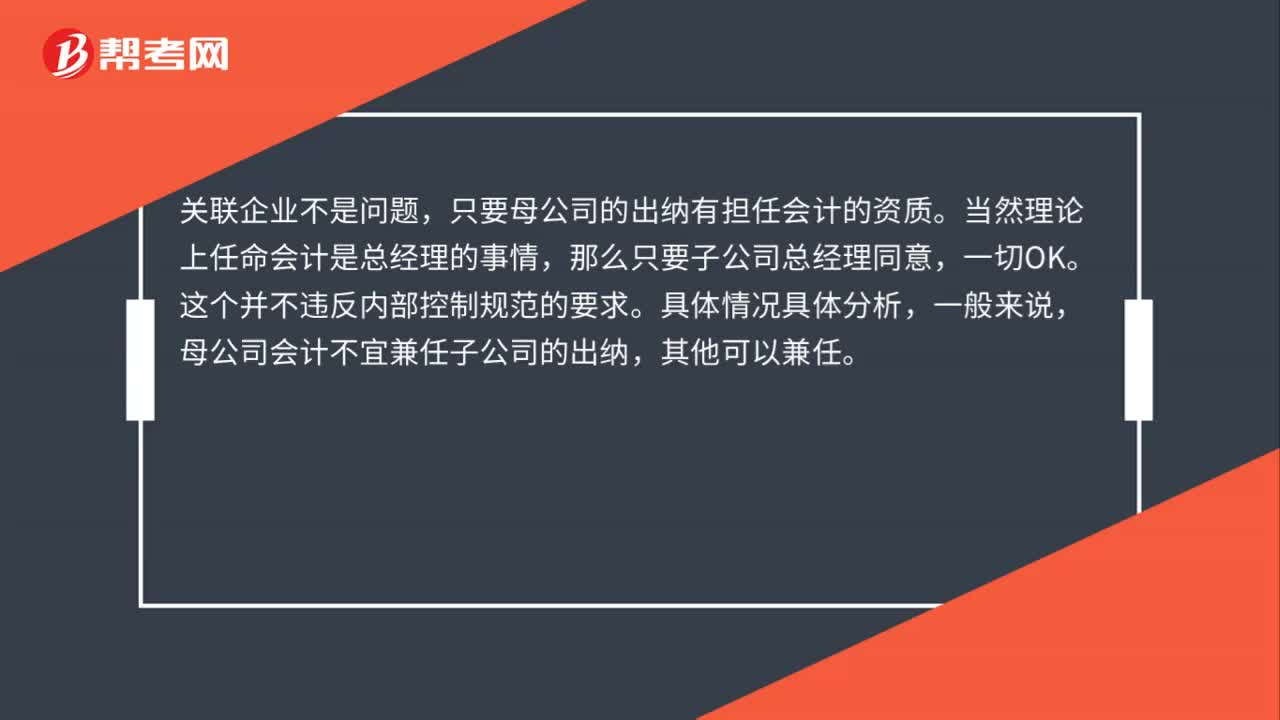

38母公司出纳可以兼任分公司或者子公司会计吗?:母公司出纳可以兼任分公司或者子公司会计吗?关联企业不是问题,只要母公司的出纳有担任会计的资质。当然理论上任命会计是总经理的事情,那么只要子公司总经理同意,一切OK。这个并不违反内部控制规范的要求。具体情况具体分析,一般来说,母公司会计不宜兼任子公司的出纳,其他可以兼任。

44

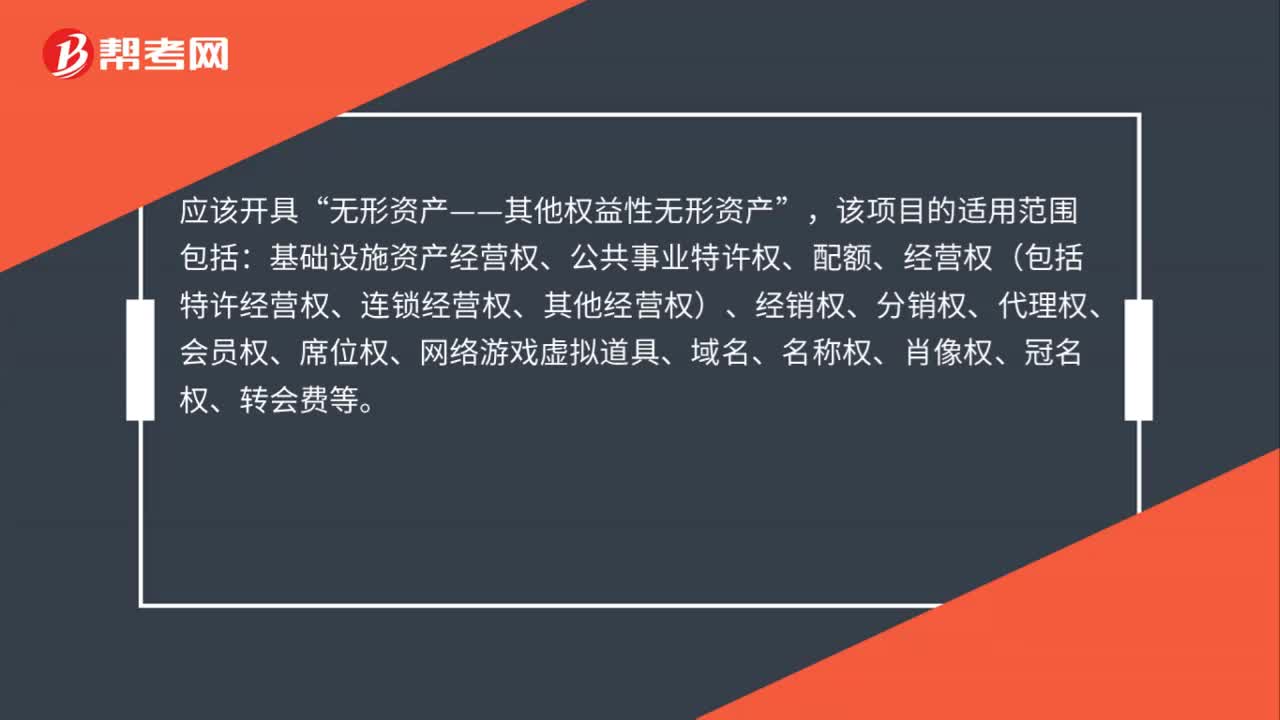

44母公司把产能指标转给子公司,如何开具发票?:母公司把产能指标转给子公司,如何开具发票?应该开具“无形资产——其他权益性无形资产”该项目的适用范围包括,基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等:

51

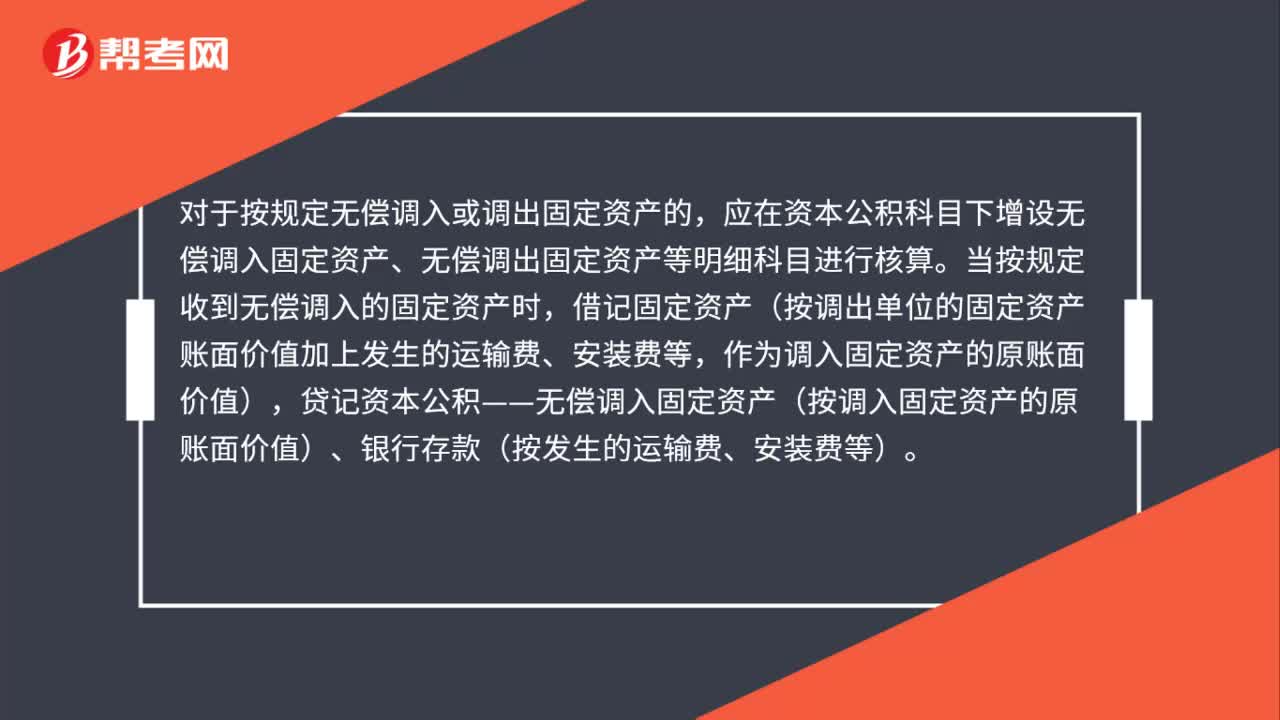

51子公司向母公司转让房产怎么记账?:子公司向母公司转让房产怎么记账?对于按规定无偿调入或调出固定资产的,应在资本公积科目下增设无偿调入固定资产、无偿调出固定资产等明细科目进行核算。当按规定收到无偿调入的固定资产时,借记固定资产(按调出单位的固定资产账面价值加上发生的运输费、安装费等,作为调入固定资产的原账面价值),贷记资本公积——无偿调入固定资产(按调入固定资产的原账面价值)、银行存款(按发生的运输费、安装费等)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料