下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

本量利分析的含义及基本假设分别是什么?

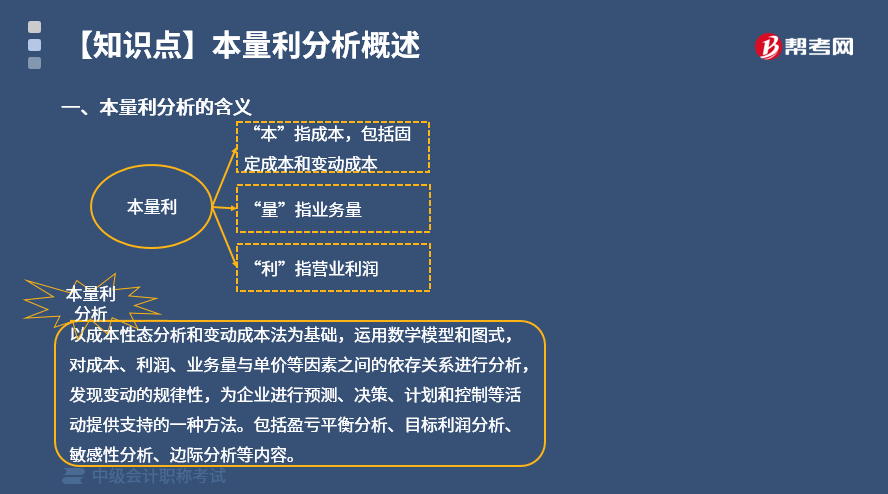

本量利:“本”指成本,包括固定成本和变动成本;“量”指业务量;“利”指营业利润。

本量利分析是指以成本性态分析和变动成本法为基础,运用数学模型和图式,对成本、利润、业务量与单价等因素之间的依存关系进行分析,发现变动的规律性,为企业进行预测、决策、计划和控制等活动提供支持的一种方法。包括盈亏平衡分析、目标利润分析、敏感性分析、边际分析等内容。

本量利分析的基本假设:

(一)总成本由固定成本和变动成本两部分组成;

(二)销售收入与业务量呈完全线性关系;

(三)产销平衡;

(四)产品产销结构稳定(品种结构、数量结构或产销额比重)。

下面是中级会计职称考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年中级会计职称考试真题】下列关于本量利分析基本假设的表述中,不正确的是( )。

A. 产销平衡

B. 产品产销结构稳定

C. 销售收入与业务量呈完全线性关系

D. 总成本由营业成本和期间费用两部组成

【答案】D

【解析】本量利分析的主要假设前提有:(1)总成本由固定成本和变动成本两部分组成;(2)销售收入与业务量呈完全线性关系;(3)产销平衡;(4)产品产销结构稳定。所以,选项D不正确。

391

391本量利分析的基本原理是什么?:本量利分析是指以成本性态分析和变动成本法为基础,对成本、利润、业务量与单价等因素之间的依存关系进行分析,【提示1】边际贡献相关指标:=单位边际贡献×销量,=边际贡献率×销售收入,=(1-变动成本率)×销售收入。边际贡献率=(单价-单位变动成本)单价,=单位边际贡献单价,=(销售收入-变动成本总额)销售收入。=边际贡献总额销售收入,【解析】边际贡献总额=销售收入-变动成本总额

300

300本量利分析的含义及基本假设分别是什么?:本量利分析的含义及基本假设分别是什么?本量利分析是指以成本性态分析和变动成本法为基础“对成本、利润、业务量与单价等因素之间的依存关系进行分析。为企业进行预测、决策、计划和控制等活动提供支持的一种方法,包括盈亏平衡分析、目标利润分析、敏感性分析、边际分析等内容,本量利分析的基本假设,(一)总成本由固定成本和变动成本两部分组成。(四)产品产销结构稳定(品种结构、数量结构或产销额比重);

45

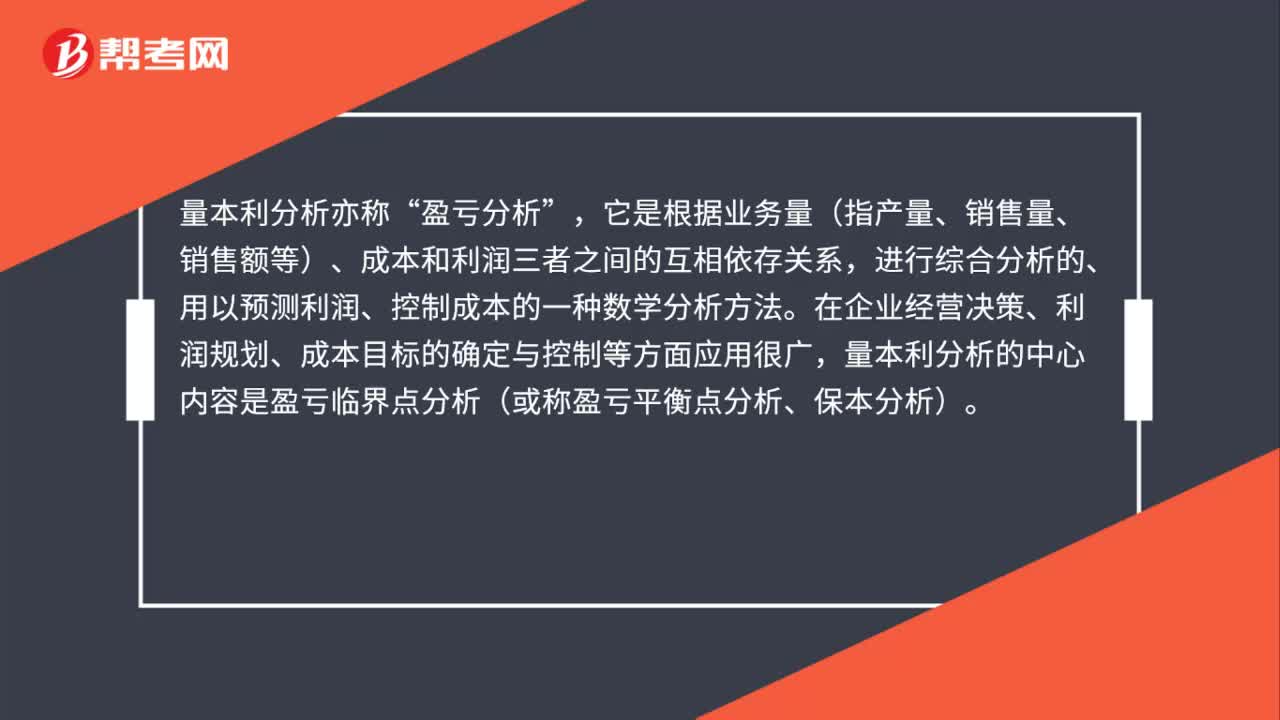

45量本利分析是什么?:量本利分析是什么?量本利分析也叫本量利分析,简称CVP分析(Cost-Volume-Profit Analysis),它是在成本性态分析和变动成本计算模式的基础上,通过研究企业在一定期间内的成本、业务量和利润三者之间的内在联系,揭示变量之间的内在规律性,为企业预测、决策、规划和业绩考评提供必要的财务信息的一种定量分析方法。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料