下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一次交换交易实现的同一控制下企业合并怎样进行会计分录?

企业合并形成的长期股权投资,应分别同一控制下控股合并与非同一控制下控股合并确定其初始投资成本。

一次交换交易实现的同一控制下企业合并的会计分录:

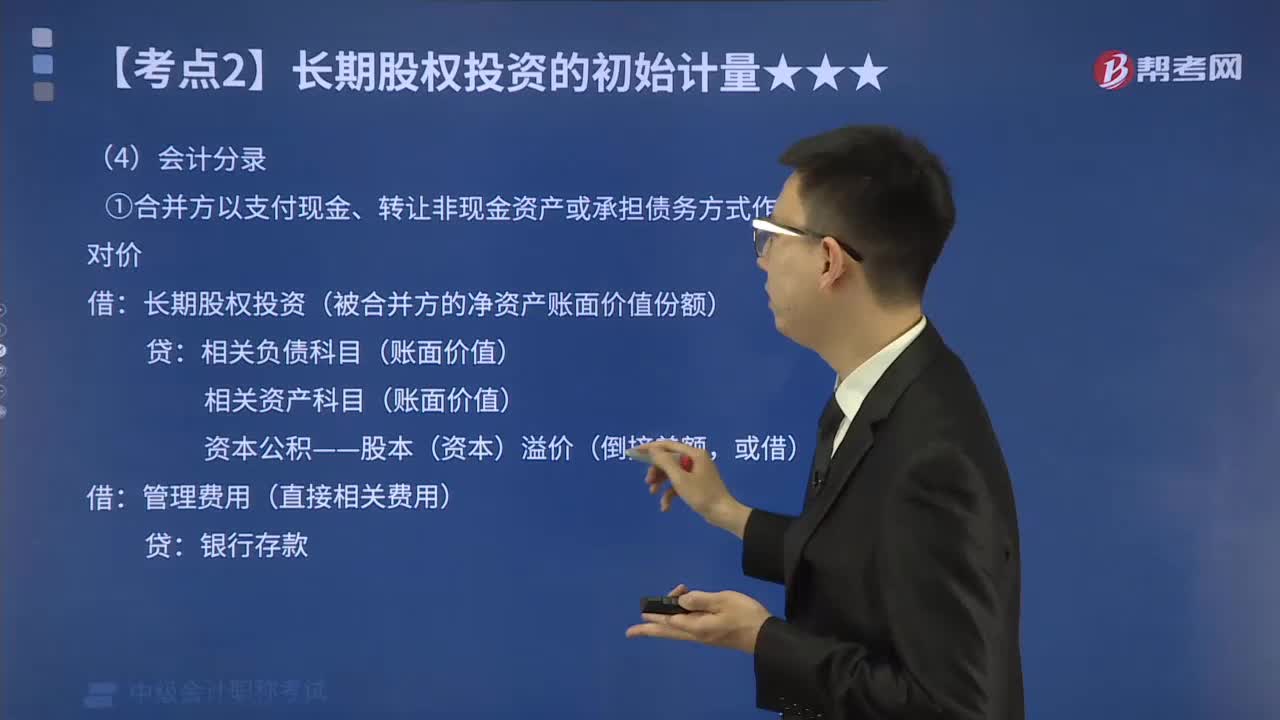

①合并方以支付现金、转让非现金资产或承担债务方式作为合并对价

借:长期股权投资(被合并方的净资产账面价值份额)

贷:相关负债科目(账面价值)

相关资产科目(账面价值)

资本公积——股本(资本)溢价(倒挤差额,或借)

借:管理费用(直接相关费用)

贷:银行存款

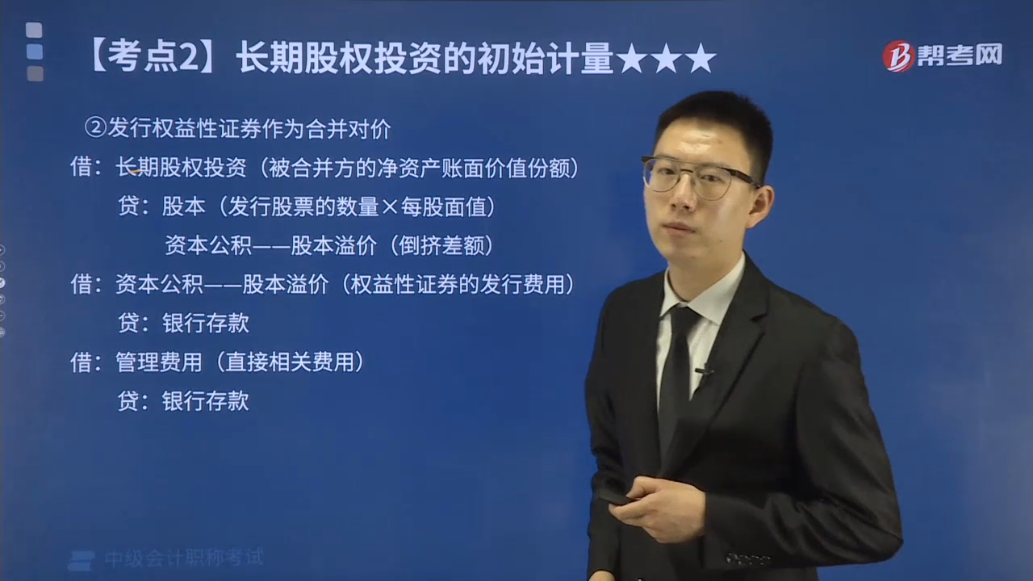

②发行权益性证券作为合并对价

借:长期股权投资(被合并方的净资产账面价值份额)

贷:股本(发行股票的数量×每股面值)

资本公积——股本溢价(倒挤差额)

借:资本公积——股本溢价(权益性证券的发行费用)

贷:银行存款

借:管理费用(直接相关费用)

贷:银行存款

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】以存货作为对价

甲公司和乙公司同属A集团下属子公司。2×20年4月8日,甲公司以一批库存商品作为对价,自乙公司处取得其持有的丙公司80%股权,能够对丙公司实施控制。该批商品的成本为1 200万元,未计提存货跌价准备,市场售价为1 500万元(不含增值税),甲公司销售商品适用的增值税税率为13%。合并日丙公司在最终控制方合并财务报表中的净资产账面价值为1 000万元(无商誉)。合并当日甲公司“资本公积——股本溢价”100万元,盈余公积15万元。甲公司以银行转账方式支付审计费50万元(未取得增值税专用发票),甲公司与丙公司的会计年度和采用的会计政策相同,不考虑除增值税以外的相关税费等其他因素。

【答案】

借:长期股权投资 800 [1 000×80%]

资本公积——股本溢价 100

盈余公积 15

利润分配——未分配利润 480

贷:库存商品 1 200

应交税费——应交增值税(销项税额) 195[1 500×13%]

借:管理费用 50

贷:银行存款 50

【例题·分析题】以固定资产作为对价

2×17年5月20日,甲公司以一台生产设备作为合并对价,取得其母公司控制的乙公司80%的股权,并于当日起能够对乙公司实施控制。合并日,该设备的账面原价为700万元,已提折旧200万元,已提减值准备30万元,公允价值为800万元,转让动产适用的增值税税率为13%。最终控制方合并报表中的乙公司的净资产的账面价值为600万元。甲公司与乙公司的会计年度和采用的会计政策相同。投资当日甲公司“资本公积——资本溢价”科目余额为50万元,“盈余公积”科目余额为20万元。甲公司对该项长期股权投资应如何处理?

【答案】

借:固定资产清理 470

累计折旧 200

固定资产减值准备 30

贷:固定资产 700

借:长期股权投资 480

资本公积 50

盈余公积 20

利润分配——未分配利润 24

贷:固定资产清理 470

应交税费——应交增值税(销项税额) 104

357

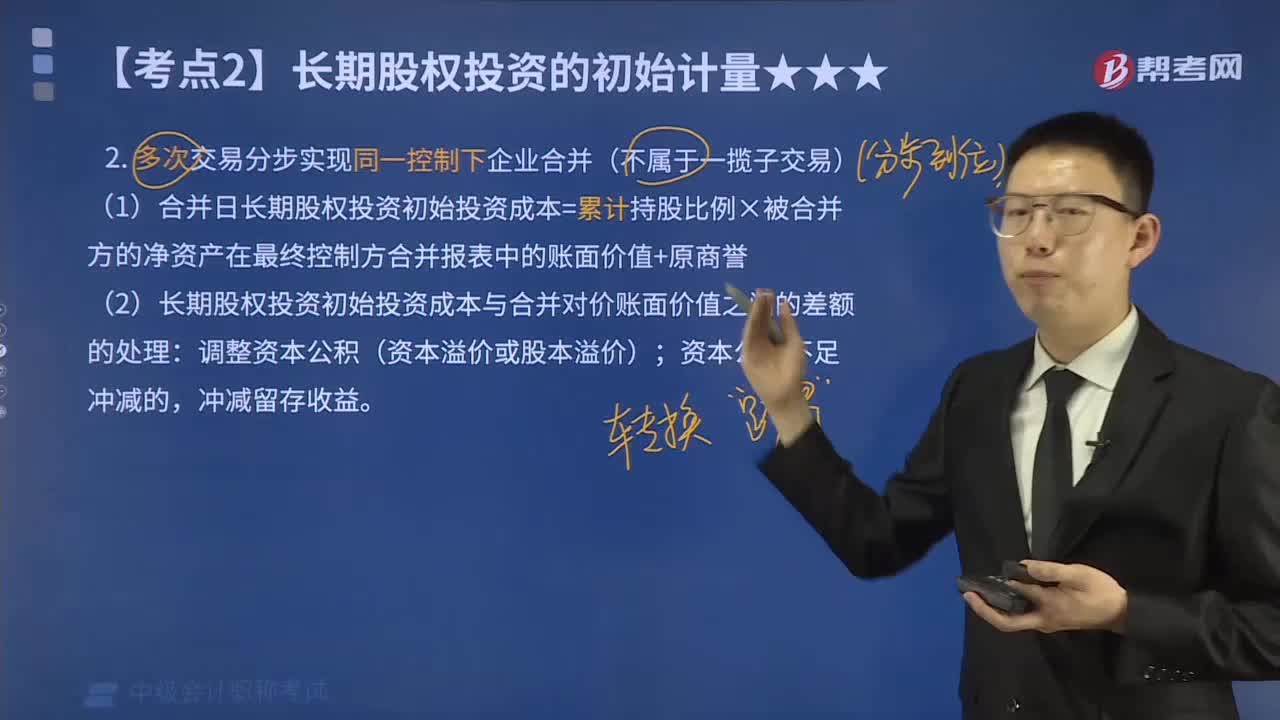

357多次交易分步实现同一控制下企业合并的初始投资成本应如何计算?:多次交易分步实现同一控制下企业合并的初始投资成本应如何计算?企业合并是指将两个或者两个以上单独的企业(主体)合并形成一个报告主体的交易或事项。多次交易分步实现同一控制下企业合并(不属于一揽子交易):(1)合并日长期股权投资初始投资成本=累计持股比例×被合并方的净资产在最终控制方合并报表中的账面价值+原商誉:(2)长期股权投资初始投资成本与合并对价账面价值之间的差额的处理;

610

610一次交换交易实现的同一控制下企业合并怎样进行会计分录?:①合并方以支付现金、转让非现金资产或承担债务方式作为合并对价:相关负债科目(账面价值):相关资产科目(账面价值):资本公积——股本(资本)溢价(倒挤差额:长期股权投资(被合并方的净资产账面价值份额)。资本公积——股本溢价(倒挤差额),资本公积——股本溢价(权益性证券的发行费用),未计提存货跌价准备,合并日丙公司在最终控制方合并财务报表中的净资产账面价值为1 000万元(无商誉)。

208

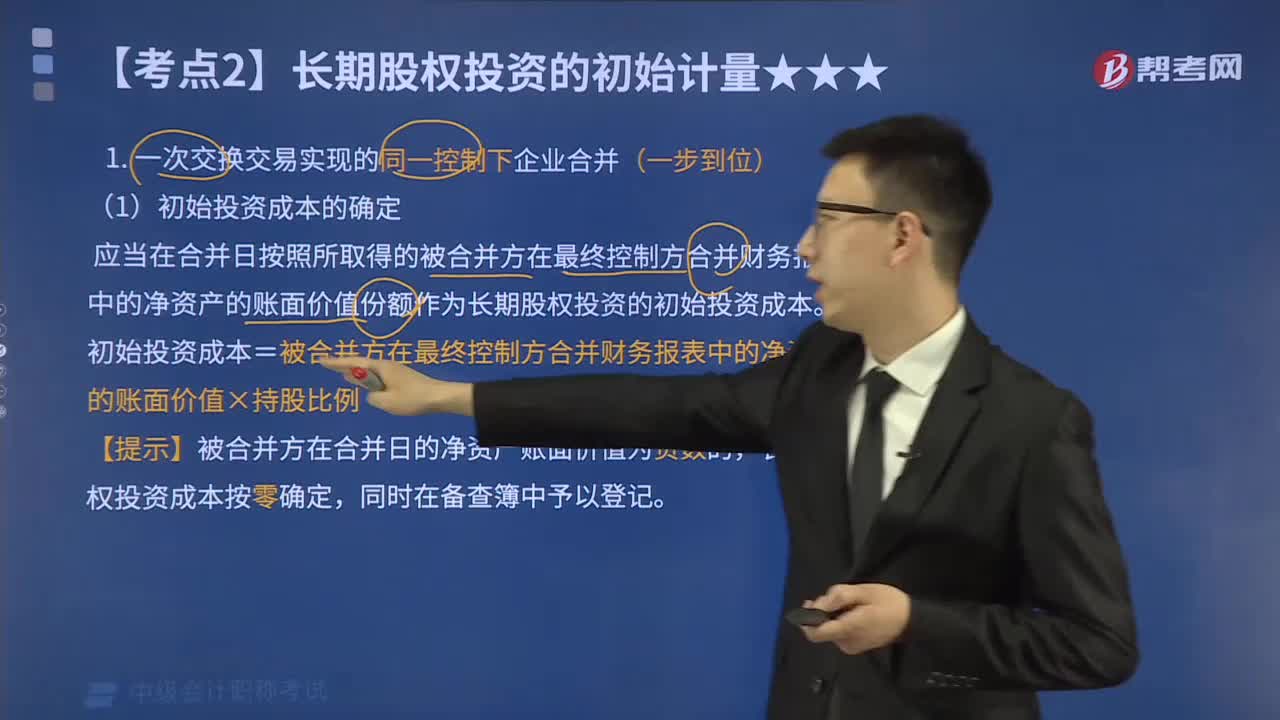

208一次交换交易实现的同一控制下企业合并的初始投资成本应如何确定?:一次交换交易实现的同一控制下企业合并的初始投资成本应如何确定?企业合并形成的长期股权投资,应当在合并日按照所取得的被合并方在最终控制方合并财务报表中的净资产的账面价值份额作为长期股权投资的初始投资成本,初始投资成本=被合并方在最终控制方合并财务报表中的净资产的账面价值×持股比例,【提示】被合并方在合并日的净资产账面价值为负数的。长期股权投资成本按零确定。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料