下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

负债的计税基础的定义是什么?

负债计税基础是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵税。其计算公式为:负债的计税基础=账面价值-未来可以税前扣除的金额,代表的是未来不可以税前扣除的金额。

负债的计税基础就是站在税法的角度看未来有没有负债,就是未来能不能往费用里记,如果可以往费用里记就是没有负债,负债的计税基础就是0。

举个例子吧:预提产品质量保证费用,预提的时候我们直接做:借:销售费用贷:预计负债负债的账面价值就是分录里的金额,而税法规定只有实际发生产品质量问题的时候才可以往费用里记,也就是说负债的计税基础是0,这里也就产生的暂时性差异,由于负债的账面价值大于计税基础所以确认递延所得税资产另外还可以这样理解由于本期往费用里记了,但是实际纳税的时候不允许抵扣,所以要纳税调增,所以本期的应纳税所得额就多了,所以以后实际发生的时候就可以抵扣应交所得税,所以确认递延所得税资产。

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

116

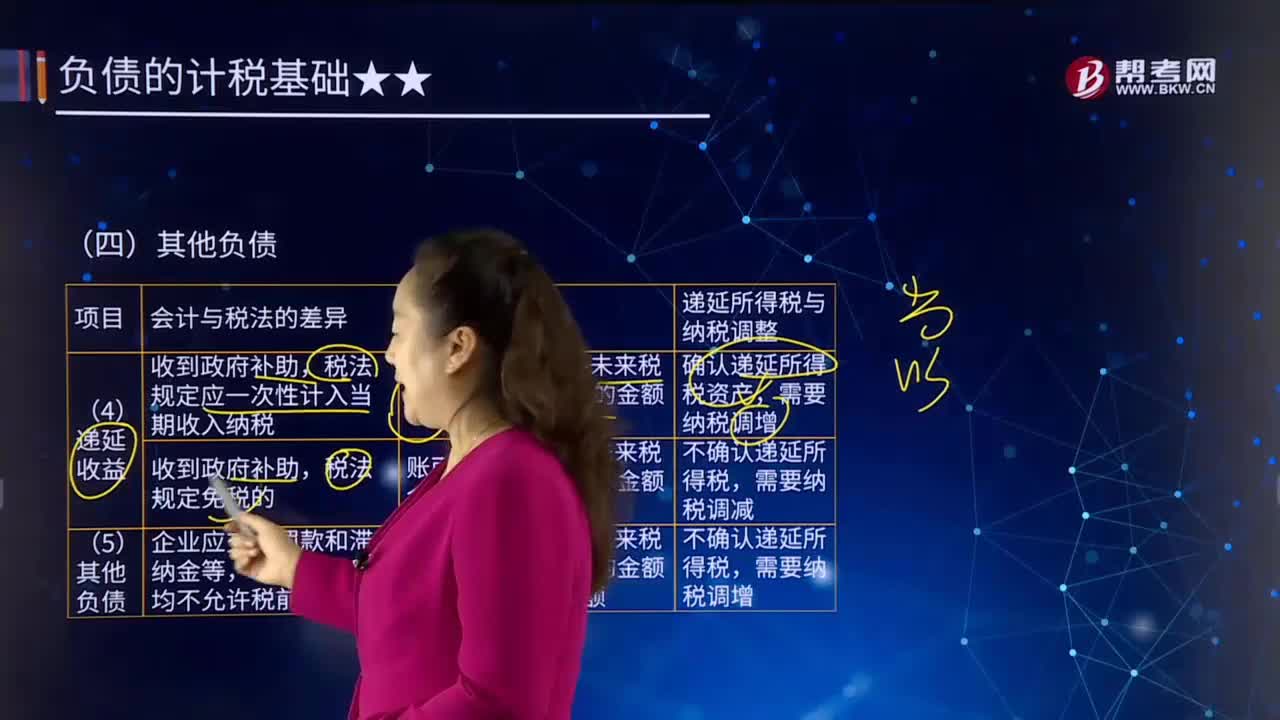

116负债的计税基础中的其他负债指的是什么?:其他长期负债是指企业除长期借款和应付债券以外的其他各种长期应付款项,这类负债具有数额大、偿还期长、外币折算和分期付款等特点。偿还期在1年或者超过1年的一个营业周期以上的负债,指偿还期在1年或者超过1年的一个营业周期以上的负债,除长期借款、应付债券、长期应付款等以外的长期负债。企业因违反国家有关法律法规支付的罚款和滞纳金,计算应纳税所得额时不允许税前扣除。应支付罚款产生的负债账面价值为500万元。

644

644负债的计税基础的定义是什么?:负债的计税基础的定义是什么?负债计税基础是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵税。负债的计税基础=账面价值-未来可以税前扣除的金额,代表的是未来不可以税前扣除的金额。负债的计税基础就是站在税法的角度看未来有没有负债,负债的计税基础就是0。预计负债负债的账面价值就是分录里的金额,而税法规定只有实际发生产品质量问题的时候才可以往费用里记,也就是说负债的计税基础是0。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料