下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

对外捐赠无形资产会计怎么处理?

企业对外捐赠固定资产以外的其他资产时,应当借记“营业外支出”科目,贷记“原材料”、“库存商品”、“无形资产”等科目,同时贷记“应交税费-应交增值税(消费税、城建税)”等科目。

20200707113505703.jpg)

其中“营业外支出”科目记录的金额为捐赠资产的账面价值(自产产品为产品的生产成本;外购产品、原材料为外购成本;无形资产等资产则为历史成本减除摊销以及减值准备后的余额)加上资产捐赠过程中所缴纳的增值税、消费税等税费之和。

而“应交税费”科目记载的金额则为按照资产的公允价值或者税法规定的计税价格和适用税率计算确定的应交税费额。

企业对外捐赠资产包括捐赠货币性资产和非货币性资产,应按正常会计处理要求核算,待计算企业应纳税所得额时,再按计算的会计利润根据税法要求调整应纳税所得额计算企业所得税。

企业对外捐赠资产分为捐赠货币性资产和非货币性资产两种情况。

不论企业对外捐赠何种形式的资产,一律作为损失计入“营业外支出”账户。企业对外捐赠固定资产以外的其他资产时,应当借记“营业外支出”科目和贷记“原材料”、“库存商品”、“无形资产”等科目,同时贷记“应交税费-应交增值税(消费税、城建税)”等科目。

35

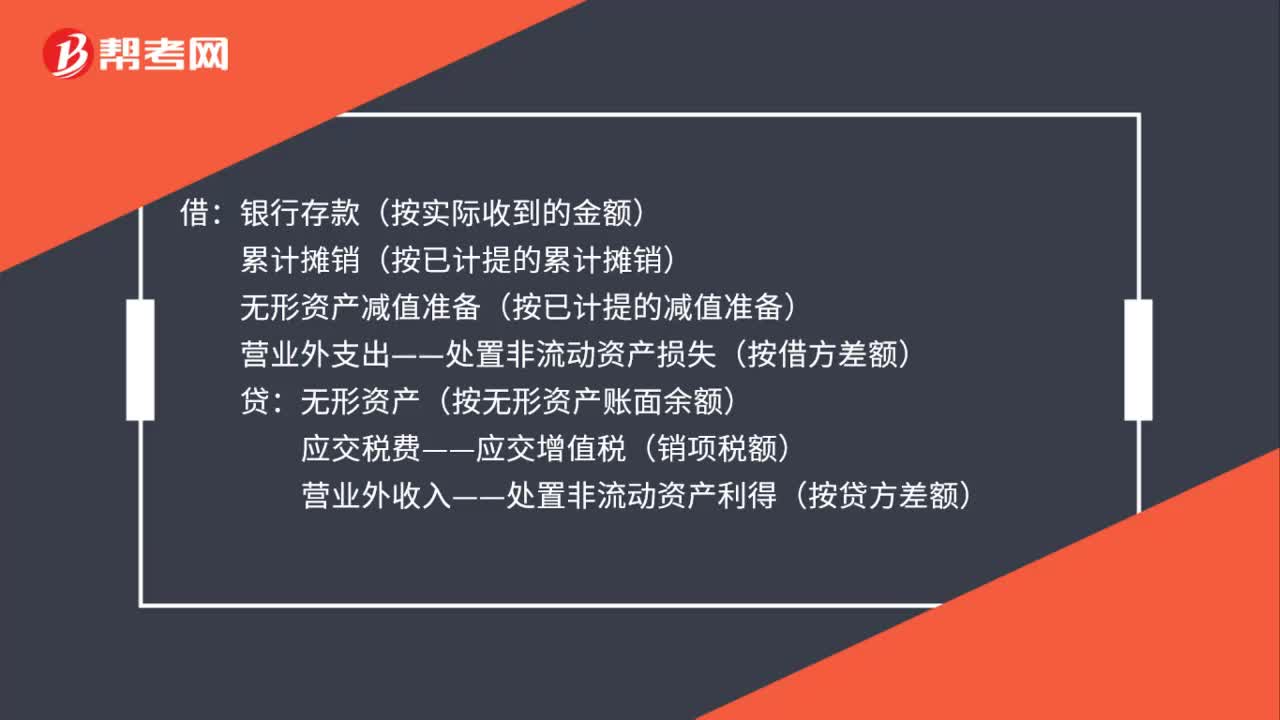

35无形资产清理会计分录怎么做?:无形资产清理会计分录怎么做?借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费——应交增值税(销项税额)营业外收入——处置非流动资产利得(按贷方差额)

27

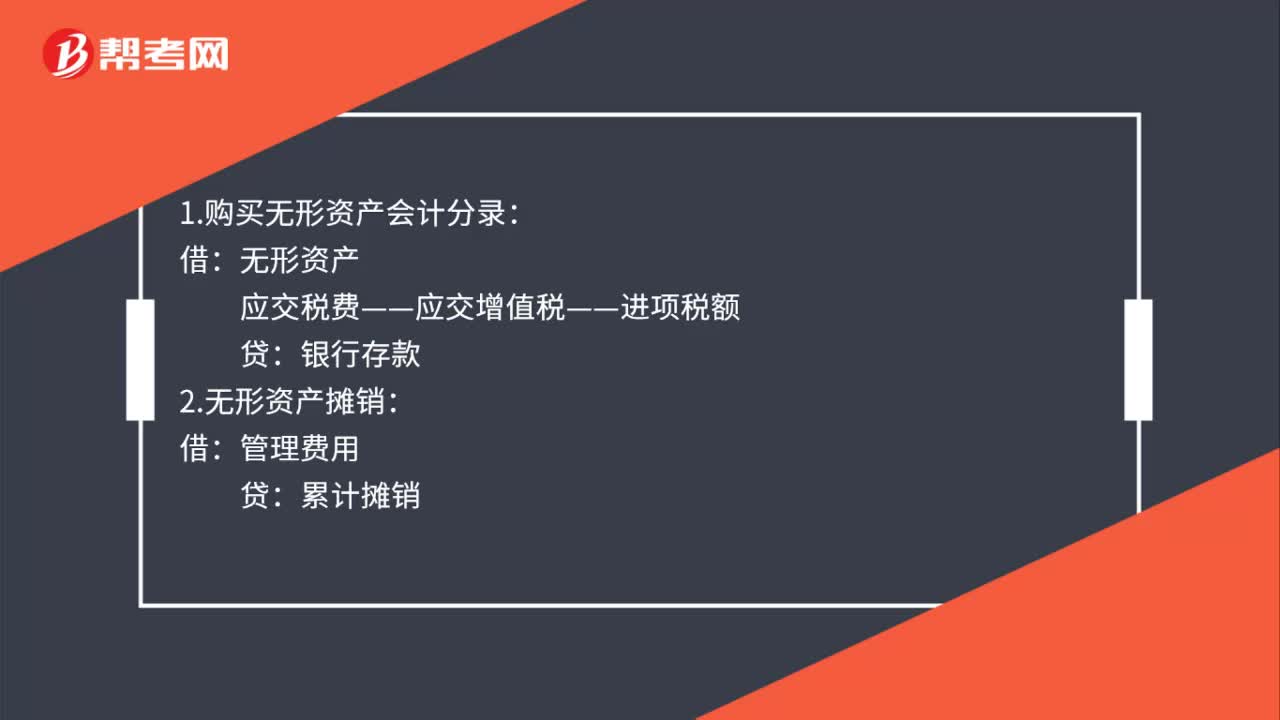

27购买无形资产会计分录怎么做?:购买无形资产会计分录怎么做?1.购买无形资产会计分录:无形资产:应交税费——应交增值税——进项税额:银行存款:2.无形资产摊销借管理费用贷累计摊销

26

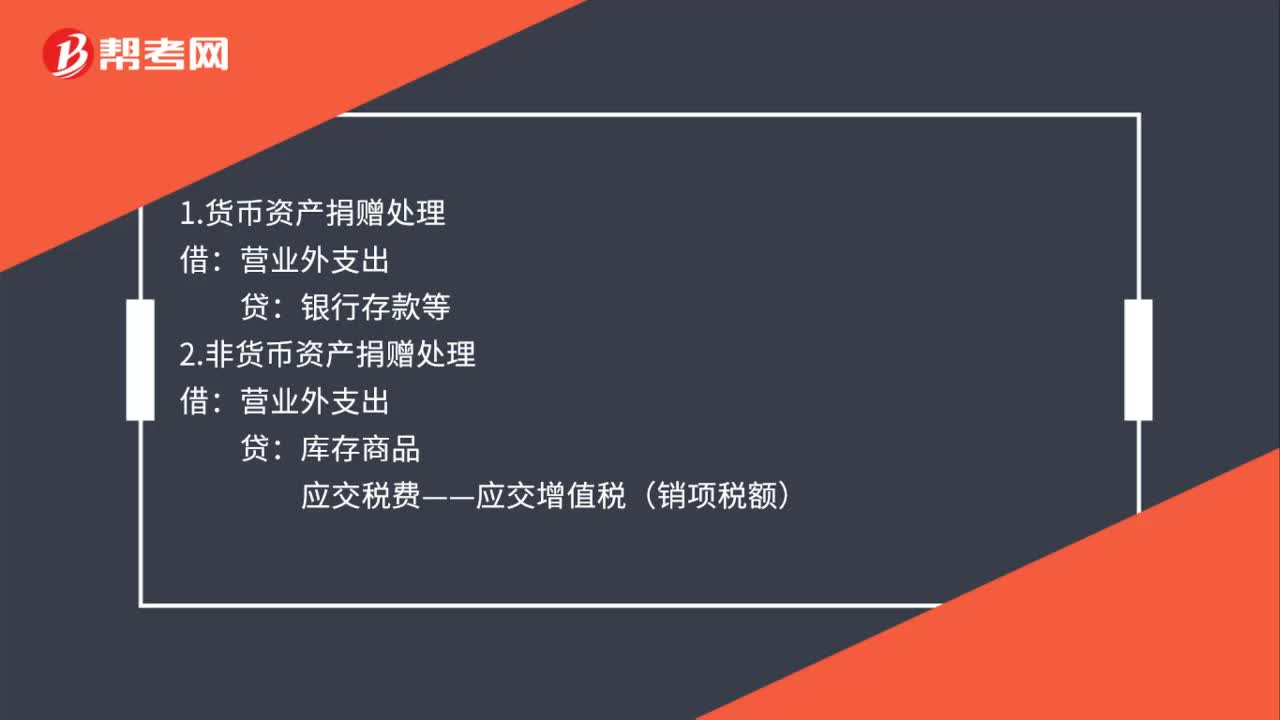

26公益性捐赠会计分录怎么做?:公益性捐赠会计分录怎么做?1.货币资产捐赠处理:贷:银行存款等2.非货币资产捐赠处理借营业外支出贷库存商品应交税费——应交增值税(销项税额)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料