-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

公允价值变动损益(贷方)

35

35

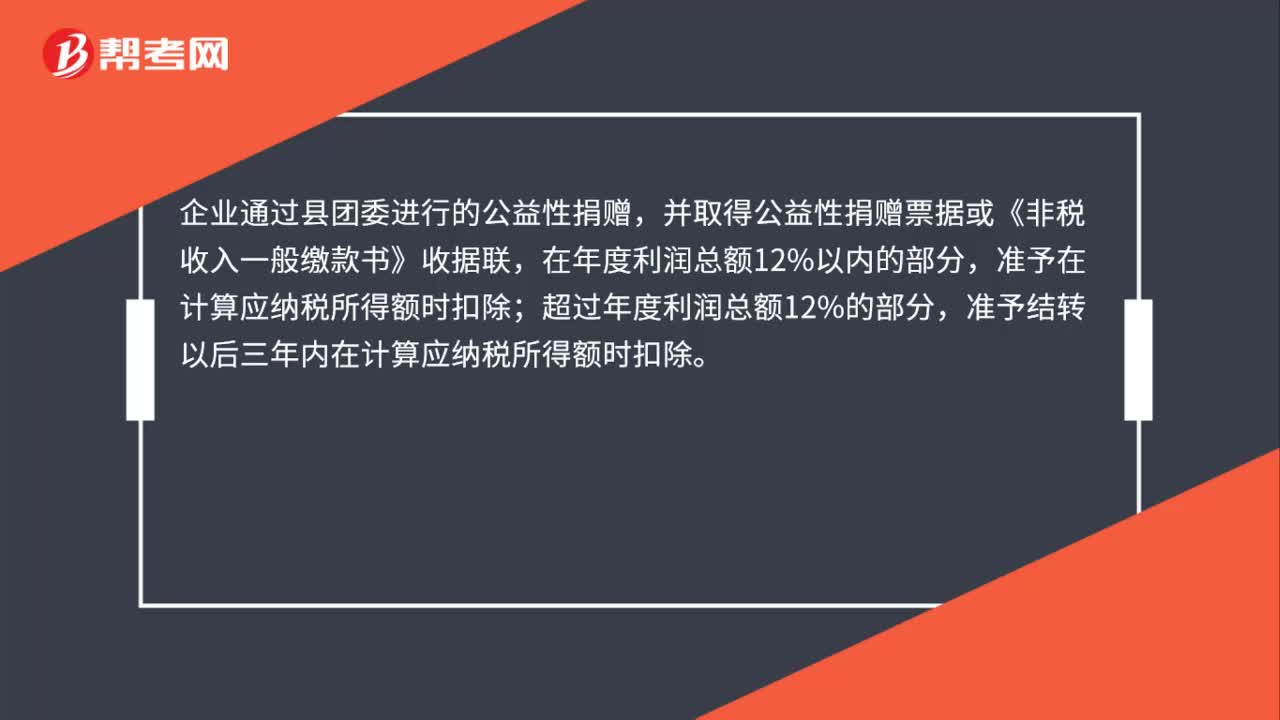

企业通过县团委进行的公益性捐赠,是否可以在企业所得税税前扣除?:是否可以在企业所得税税前扣除?企业通过县团委进行的公益性捐赠,并取得公益性捐赠票据或《非税收入一般缴款书》收据联,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

52

52

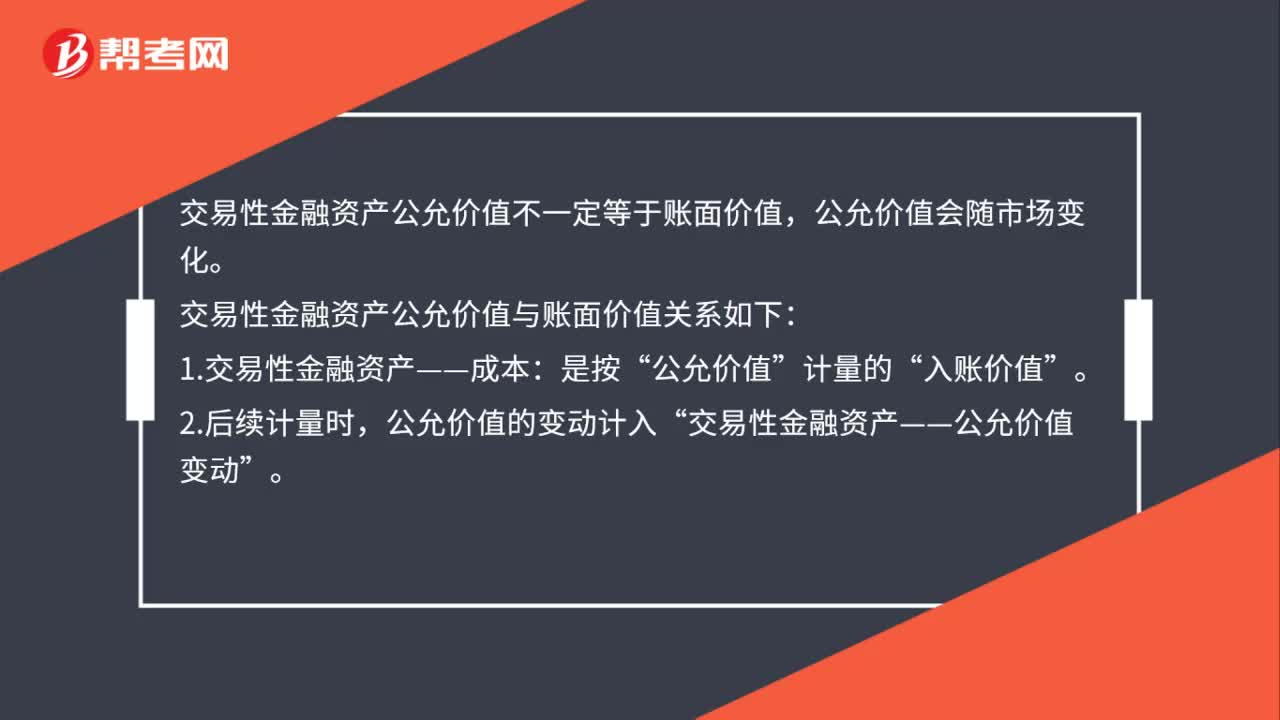

交易性金融资产公允价值等于账面价值吗?:交易性金融资产公允价值等于账面价值吗?交易性金融资产公允价值不一定等于账面价值,公允价值会随市场变化。交易性金融资产公允价值与账面价值关系如下:1.交易性金融资产——成本:公允价值”计量的“入账价值”2.后续计量时。公允价值的变动计入,交易性金融资产——公允价值变动“3.交易性金融资产账面价值=交易性金融资产——成本+【借方余额加】(或-【贷方余额减】)交易性金融资产——公允价值变动”

44

44

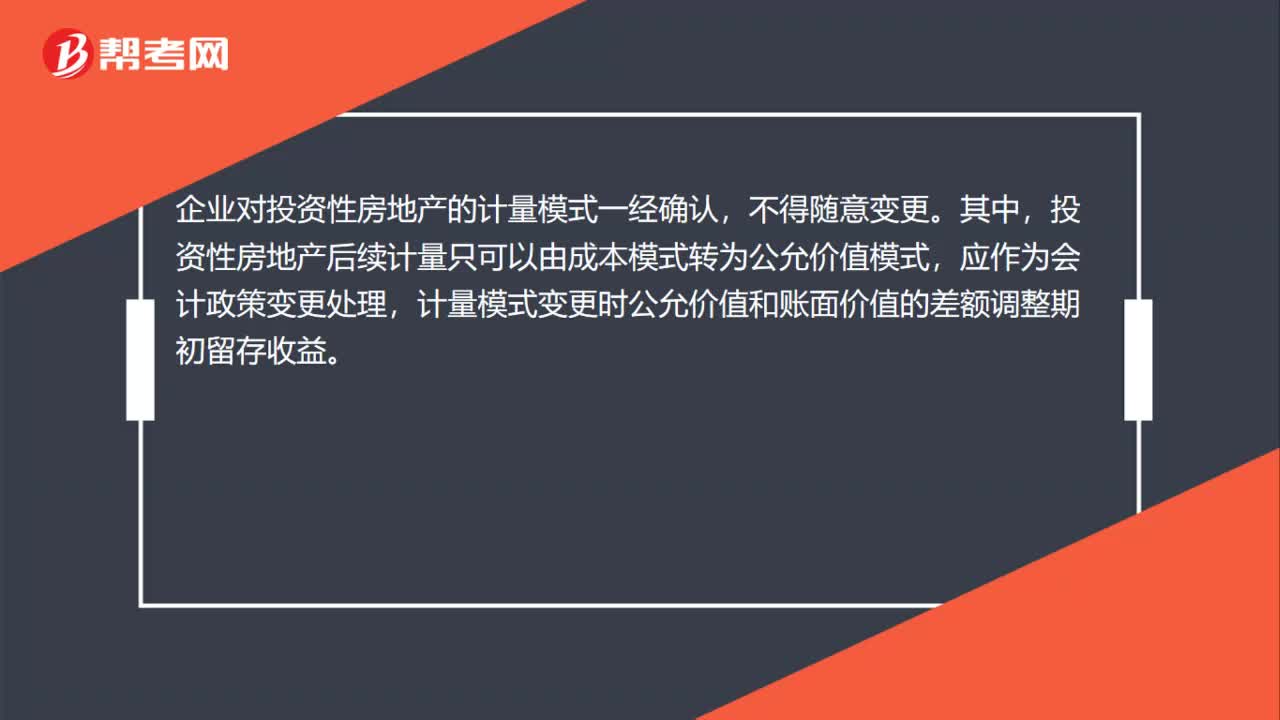

投资性房地产成本模式转公允价值是什么?:投资性房地产成本模式转公允价值是什么?企业对投资性房地产的计量模式一经确认,不得随意变更。投资性房地产后续计量只可以由成本模式转为公允价值模式,应作为会计政策变更处理,计量模式变更时公允价值和账面价值的差额调整期初留存收益。投资性房地产(变更日公允价值):投资性房地产累计折旧(摊销)投资性房地产减值准备贷投资性房地产(原价)利润分配——未分配利润(或借方)盈余公积(或借方)

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料