下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

耕地占用税税率是多少?

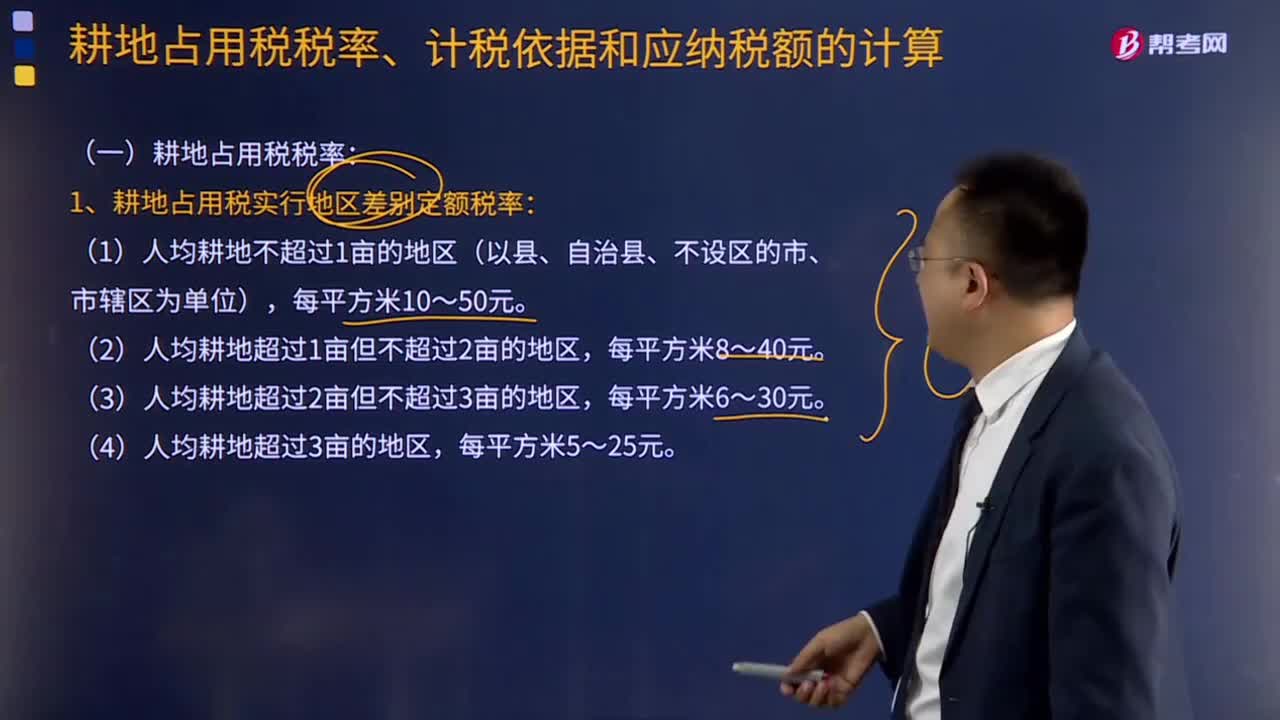

耕地占用税税率:

1.耕地占用税实行地区差别定额税率:

(1)人均耕地不超过1亩的地区(以县、自治县、不设区的市、市辖区为单位),每平方米10~50元。

(2)人均耕地超过1亩但不超过2亩的地区,每平方米8~40元。

(3)人均耕地超过2亩但不超过3亩的地区,每平方米6~30元。

(4)人均耕地超过3亩的地区,每平方米5~25元。

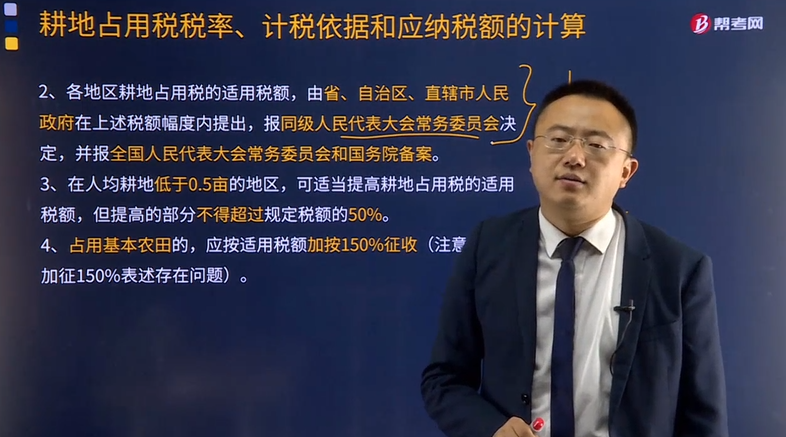

2.各地区耕地占用税的适用税额,由省、自治区、直辖市人民政府在上述税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

3.在人均耕地低于0.5亩的地区,可适当提高耕地占用税的适用税额,但提高的部分不得超过规定税额的50%。

4.占用基本农田的,应按适用税额加按150%征收(注意教材加征150%表述存在问题)。

计税依据:

实际占用的耕地面积(平方米)。

耕地占用税税额计算:

应纳税额=实际占用耕地面积(平方米)×适用定额税率

下面给大家提供两道注会税法考试的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】在人均耕地低于0.5亩的地区,可适当提高耕地占用税的适用税额,但提高的部分不得超过规定税额的( )。

A.20%

B.30%

C.50%

D.100%

【答案】C

【解析】在人均耕地低于0.5亩的地区,可适当提高耕地占用税的适用税额,但提高的部分不得超过规定税额的50%。

【例题·单选题】某企业占用基本农田15000平方米修建别墅,当地规定的耕地占用税适用税额为15元,该企业应该缴纳耕地占用税( )元。

A.225000

B.270000

C.337500

D.450000

【答案】C

【解析】占用基本农田的,应按适用税额加按150%征收。应纳税额=15000×15×150%=337500(元)

241

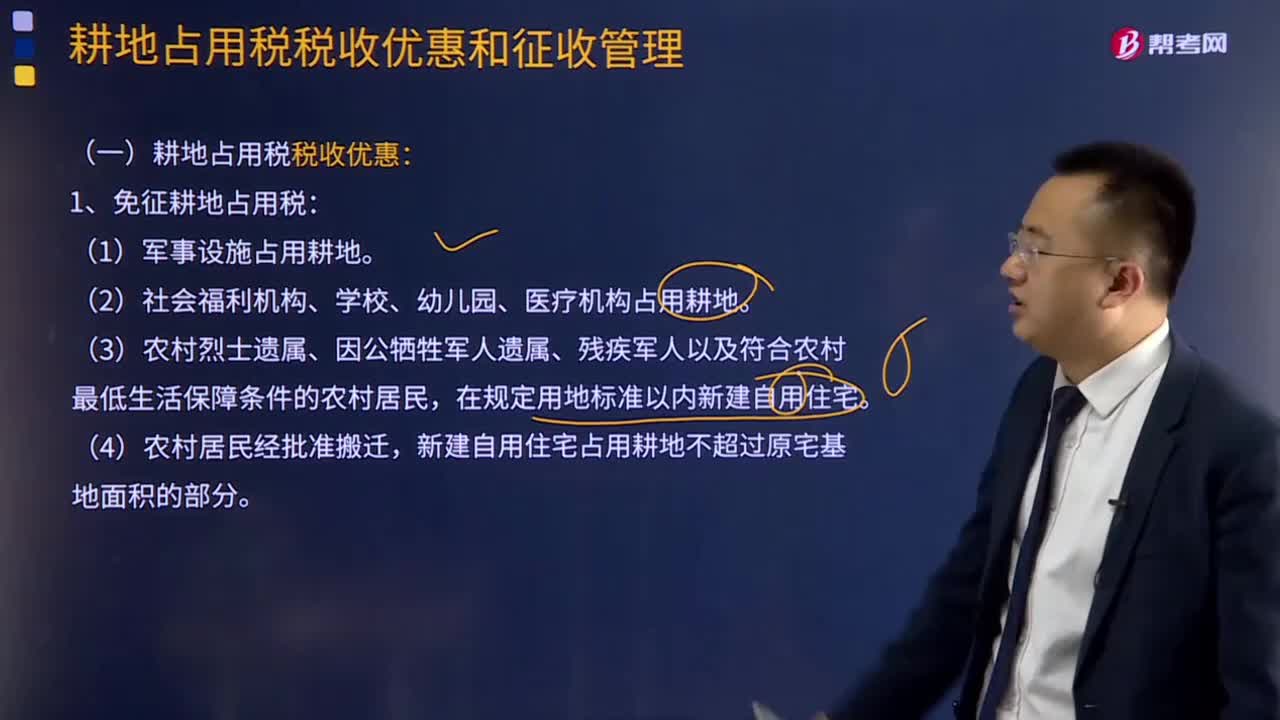

241耕地占用税有哪些税收优惠?:耕地占用税税收优惠有:1.免征耕地占用税:2.减征耕地占用税:减按每平方米2元的税额征收耕地占用税。(2)农村居民在规定用地标准以内占用耕地新建自用住宅,按照当地适用税额减半征收耕地占用税。(3)免征或减征耕地占用税后,不再属于免征或者减征耕地占用税情形的,应当按照当地适用税额补缴耕地占用税。不征收耕地占用税。

210

210耕地占用税税率是多少?:耕地占用税税率:1.耕地占用税实行地区差别定额税率:2.各地区耕地占用税的适用税额,应按适用税额加按150%征收(注意教材加征150%表述存在问题)。耕地占用税税额计算:应纳税额=实际占用耕地面积(平方米)×适用定额税率,【例题·单选题】在人均耕地低于0.5亩的地区,可适当提高耕地占用税的适用税额。可适当提高耕地占用税的适用税额。但提高的部分不得超过规定税额的50%

36

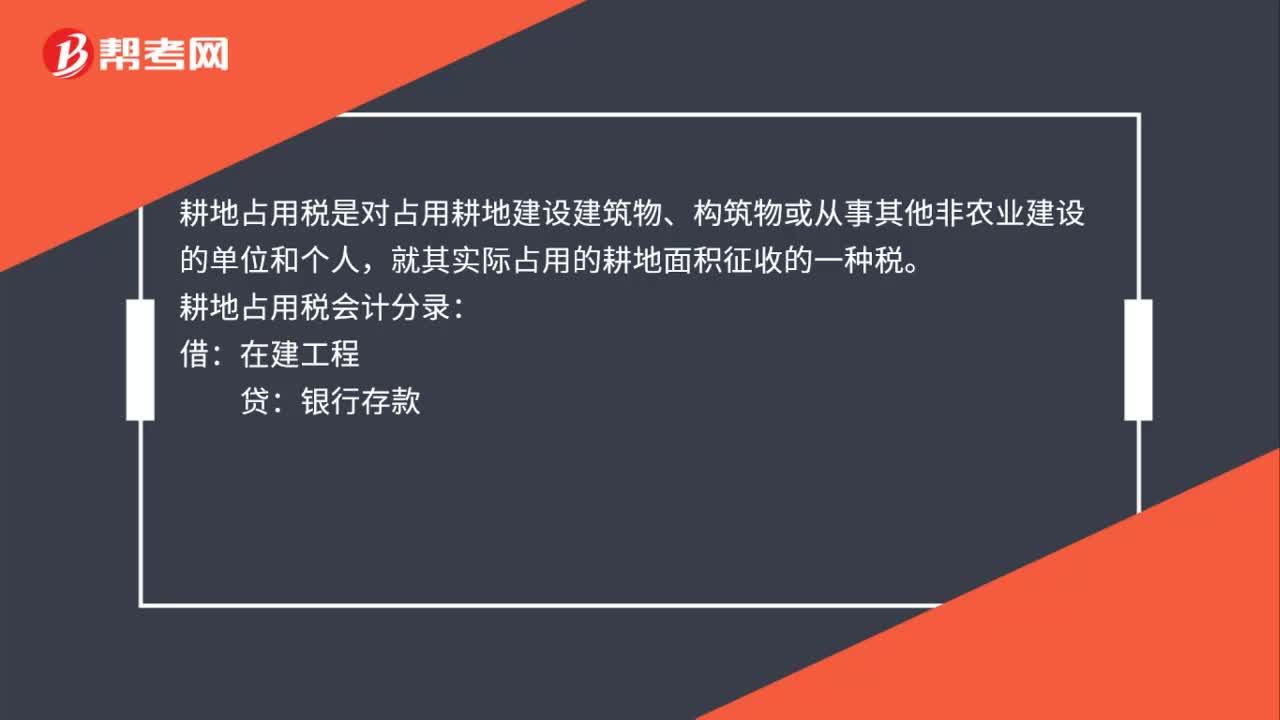

36耕地占用税会计分录是什么?:耕地占用税是对占用耕地建设建筑物、构筑物或从事其他非农业建设的单位和个人,就其实际占用的耕地面积征收的一种税。耕地占用税会计分录:借:在建工程:贷银行存款

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料