下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

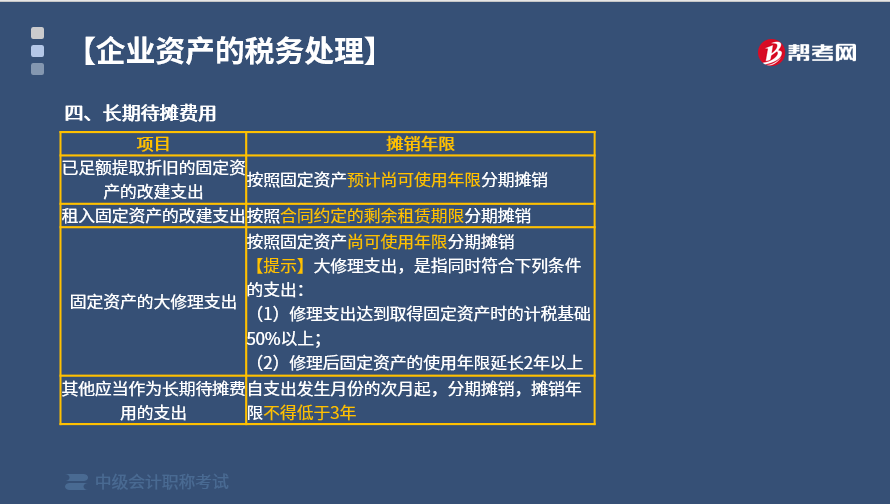

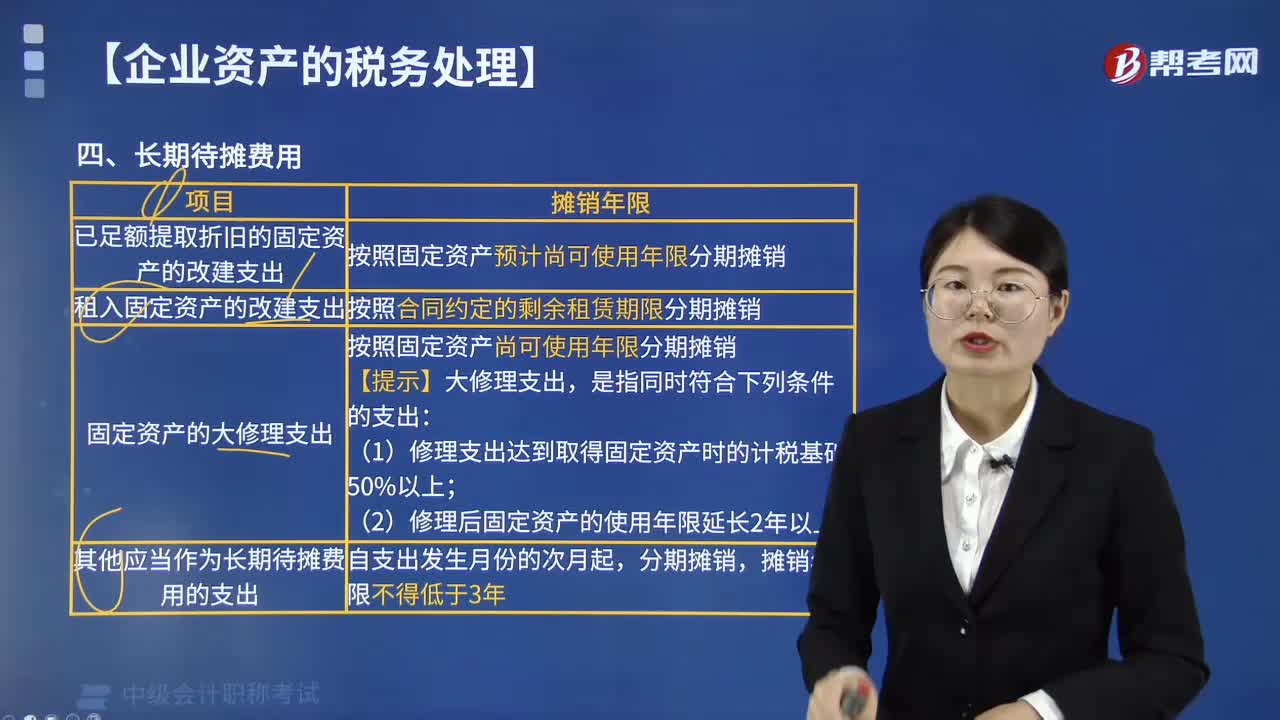

哪些长期待摊费用可以按照规定进行摊销?

在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除:

1. 已足额提取折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。

2. 租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。

3. 固定资产的大修理支出,按照固定资产尚可使用年限分期摊销。

【提示】固定资产的大修理支出,是指同时符合下列条件的支出:

(1)修理支出达到取得固定资产时的计税基础50%以上;

(2)修理后固定资产的使用年限延长2年以上。

4.其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

下面是我们对中级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·多选题】根据企业所得税法律制度的规定,企业的下列资产支出项目中,不得计算折旧或者摊销费用在税前扣除的有( )。

A. 已足额提取折旧的固定资产的改建支出

B. 单独估价作为固定资产入账的土地

C. 以融资租赁方式租入的固定资产

D. 未投入使用的机器设备

【答案】BD

【解析】(1)选项A:已足额提取折旧的固定资产的改建支出,作为长期待摊费用,可以按照规定摊销,在税前扣除;(2)选项B:单独估价作为固定资产入账的土地,不得计提折旧在税前扣除;(3)选项C:以融资租赁方式租入的固定资产,可以计提折旧在税前扣除;(4)选项D:除房屋、建筑物以外未投入使用的固定资产,不得计提折旧在税前扣除。

145

145哪些长期待摊费用可以按照规定进行摊销?:哪些长期待摊费用可以按照规定进行摊销?企业发生的下列支出作为长期待摊费用,按照规定摊销的,按照固定资产预计尚可使用年限分期摊销。按照固定资产尚可使用年限分期摊销。【提示】固定资产的大修理支出,(1)修理支出达到取得固定资产时的计税基础50%以上;不得计算折旧或者摊销费用在税前扣除的有( )。A. 已足额提取折旧的固定资产的改建支出:已足额提取折旧的固定资产的改建支出,可以按照规定摊销:

21

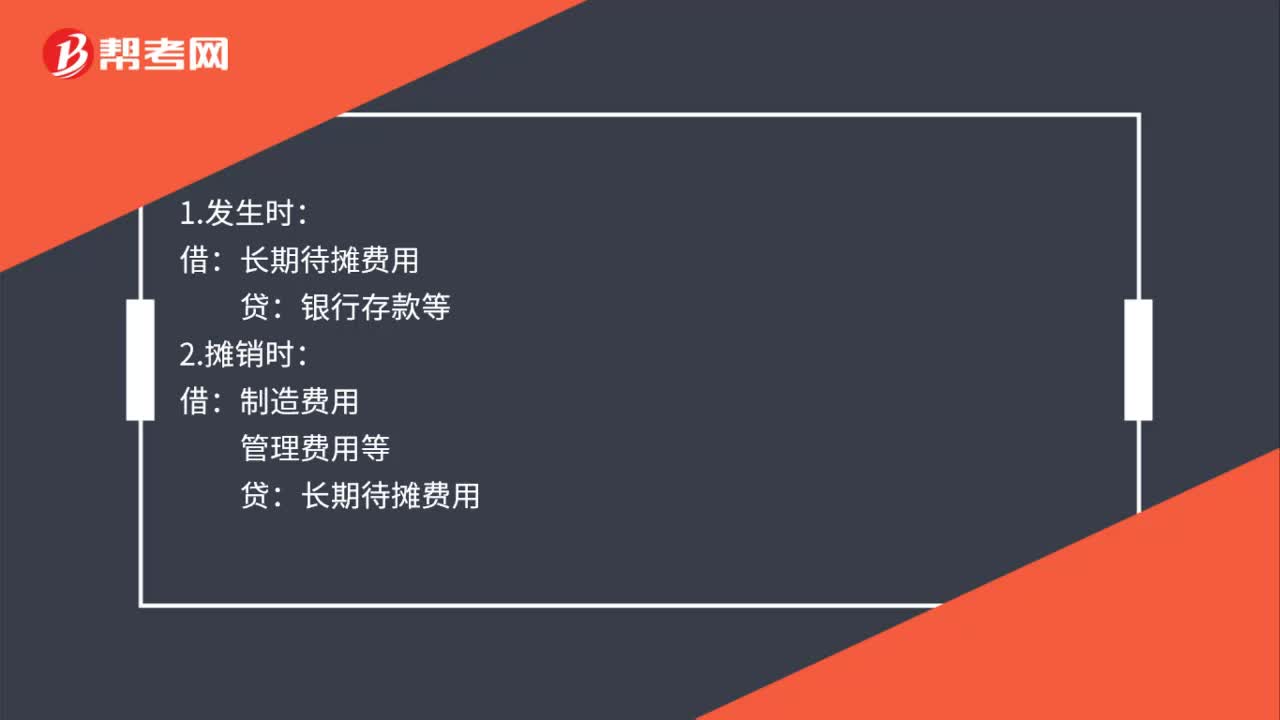

21长期摊销会计分录怎么做?:长期摊销会计分录怎么做?1.发生时:银行存款等:2.摊销时:借制造费用管理费用等贷长期待摊费用

99

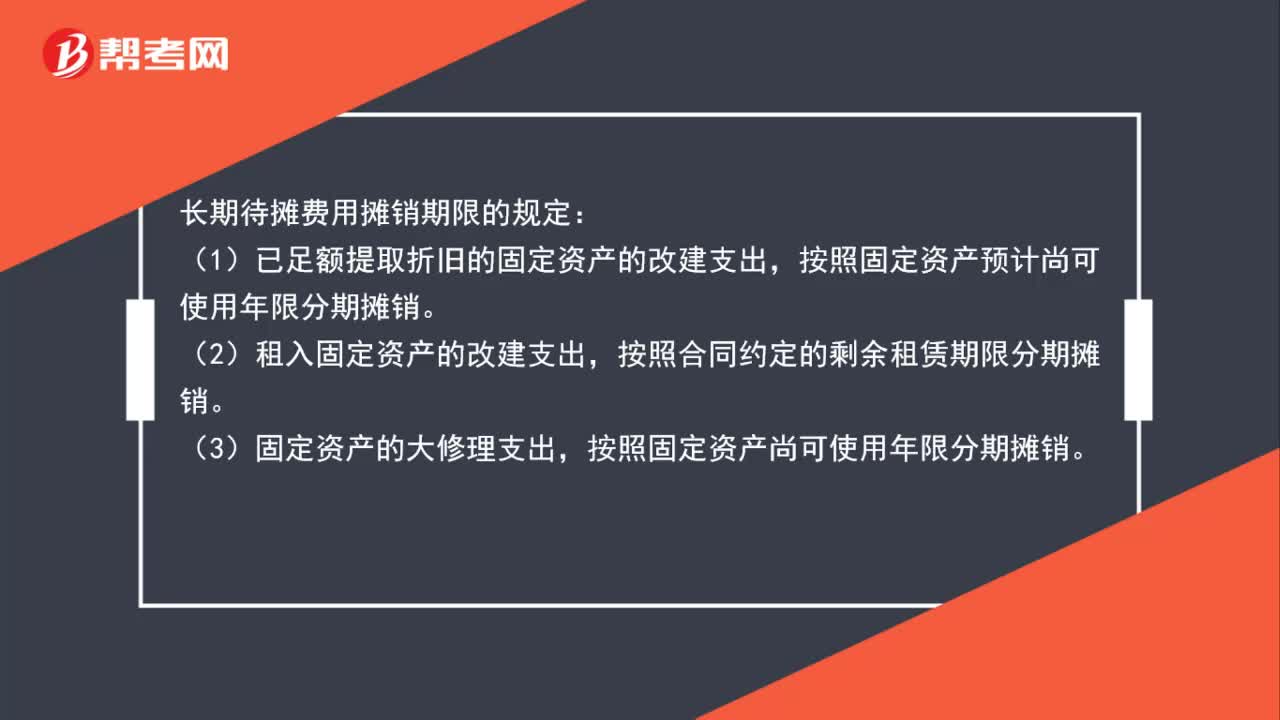

99长期待摊费用摊销期限的规定是什么?:长期待摊费用摊销期限的规定:(1)已足额提取折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销。(2)租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。按照固定资产尚可使用年限分期摊销。固定资产的大修理支出,(1)修理支出达到取得固定资产时的计税基础50%以上。(2)修理后固定资产的使用年限延长2年以上。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料