下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

股指期货合约的理论价格是受什么因素决定?

股指期货合约的理论价格主要是由持仓费决定的。

在现实中,由于各种因素的影响,股票指数与期货指数都在不断的变化,期货与现货价格关系经常偏离其应有的水平。当这种偏离超出一定的范围时,交易者可以利用这种套利机会获取无风险利润。

只有当实际的股指期货价格高于或低于理论价格时,套利机会才有可能出现。

期货价格与现货价格之间的价差主要是由持仓费决定的。股指期货也不例外。远期合约价格必须考虑在资产持有期中发生的成本,即持有成本。

下面是针对期货从业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·案例】假定甲拥有一笔市场流动性极好的基础资产(Underlying Asset),现在市场价值为1万元。乙想获得这份资产,与甲签订买卖协议。如果买卖是即时的,则定价问题极易解决,就是1万元。但如果签订的是一份3个月后交割的远期合约,该如何定价呢?

【解析】站在甲的立场上看,1万元肯定太低,因为还不如现在卖给他人,取得现款后将其贷出,3个月后的本利和不止1万元。假定持有成本由资金成本和储存成本组成,当市场年利率为6%时,按单利计算,3个月的利率为1.5%,相应的利息为150元。又假设期末应付出的储存费为100元,对甲来说,10250元的要价是合理的。低于这个价格,甲是不会答应的。同样,站在乙的立场上考虑,如果签约价格高于10250元,还不如现在贷款借入1万元,买下这份资产,3个月后,还掉本利和10150元(假定利率同前),再支付100元的储存费,总计价格也不过是10250元。显然,10250元的签约价格对甲、乙双方而言都是可以接受的,也是公平合理的价格(理论价格)。

【例题·案例】买卖双方签订一份3个月后交割一揽子股票组合的远期合约,该一揽子股票组合与沪深300指数构成完全对应,现在市场价值为99万元,即对应于沪深300指数3300点(沪深期货合约的乘数为300元)。假定市场年利率为6%,且预计一个月后可收到6600元现金红利,该远期合约的合理价格为?

【解析】

1、资金占用99万元,相应的利息为:

990000×6%×3÷12=14850(元)。

2、一个月后红利6600元,剩余两个月的利息为:

6600×6%×2÷12=66(元),本利和共计为6666元。

3、净持有成本=14850-6666=8184(元);

该远期合约的合理价格应为990000+8184=998184(元)。

【解析】如果将上述金额用指数点表示,则为:

1、99万元相当于3300指数点;

3个月的利息为3300×6%×3÷12=49.5(个指数点);

2、红利6600元相当于22个指数点,再计剩余两个月的利息为22×6%×2÷12=0.22(个指数点),本利和共计为22.22个指数点;

3、净持有成本为49.5-22.22=27.28(个指数点);

该远期合约的合理价格应为3300+27.28=3327.28(个指数点)。

股指期货理论价格公式为:

F(t,T)=S(t)•[1+(r-d)•(T-t)/365];

T-t就是t时刻至交割时的时间长度,通常以天为计算单位;

S(t)为t时刻的现货指数;

F(t,T)为t时交割的期货合约在t时的理论价格(以指数表示);

r为年利息率;

d为年指数股息率;

持有期净成本为:

S(t)•(r-d)•(T-t)/365。

743

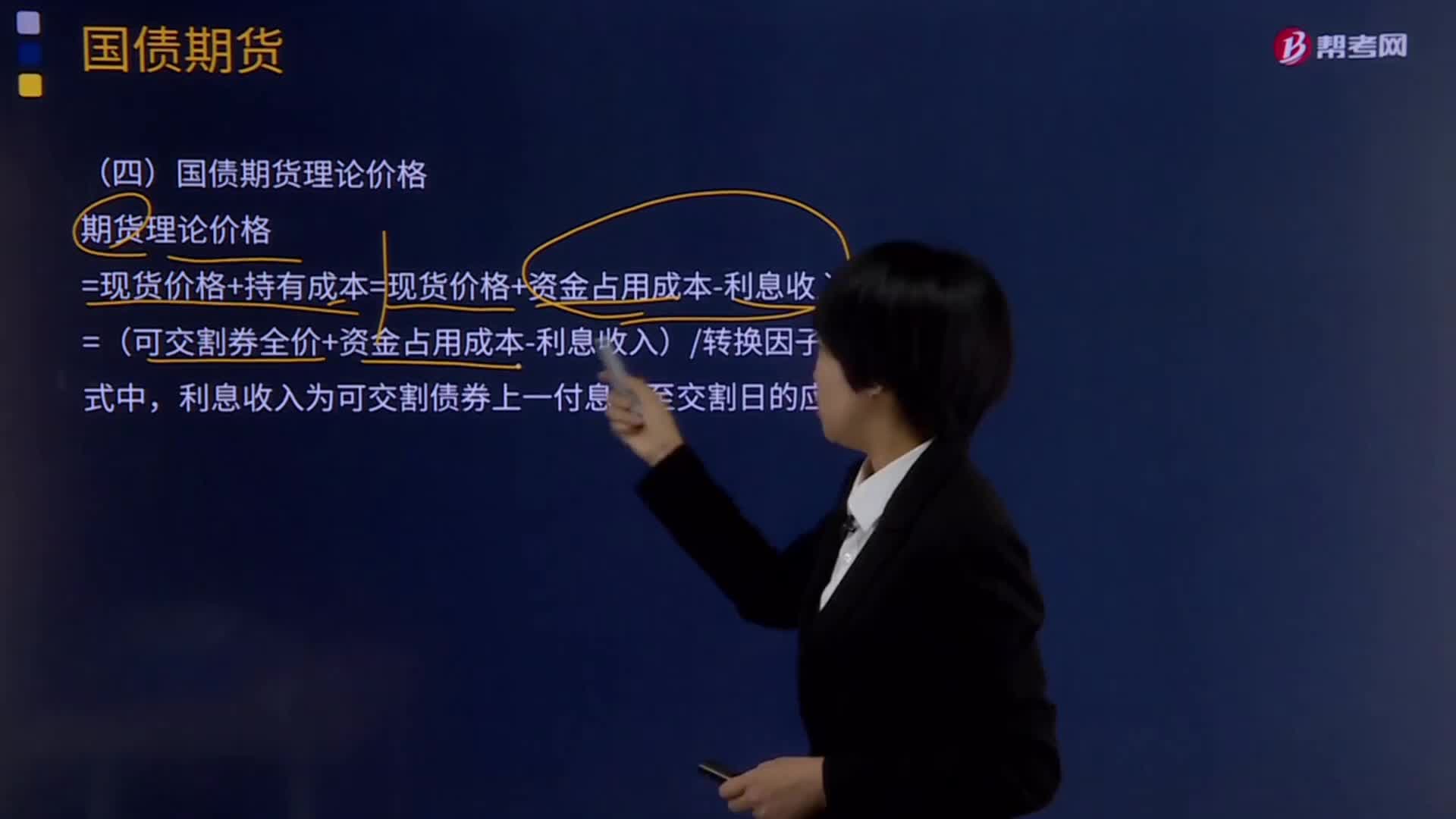

743国债期货理论价格是如何计算的?:国债期货理论价格是如何计算的?国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。=现货价格+持有成本=现货价格+资金占用成本-利息收入;利息收入为可交割债券上一付息日至交割日的应计利息,该国债现货报价为99.640。1、计算国债现货持有期间资金占用成本。

647

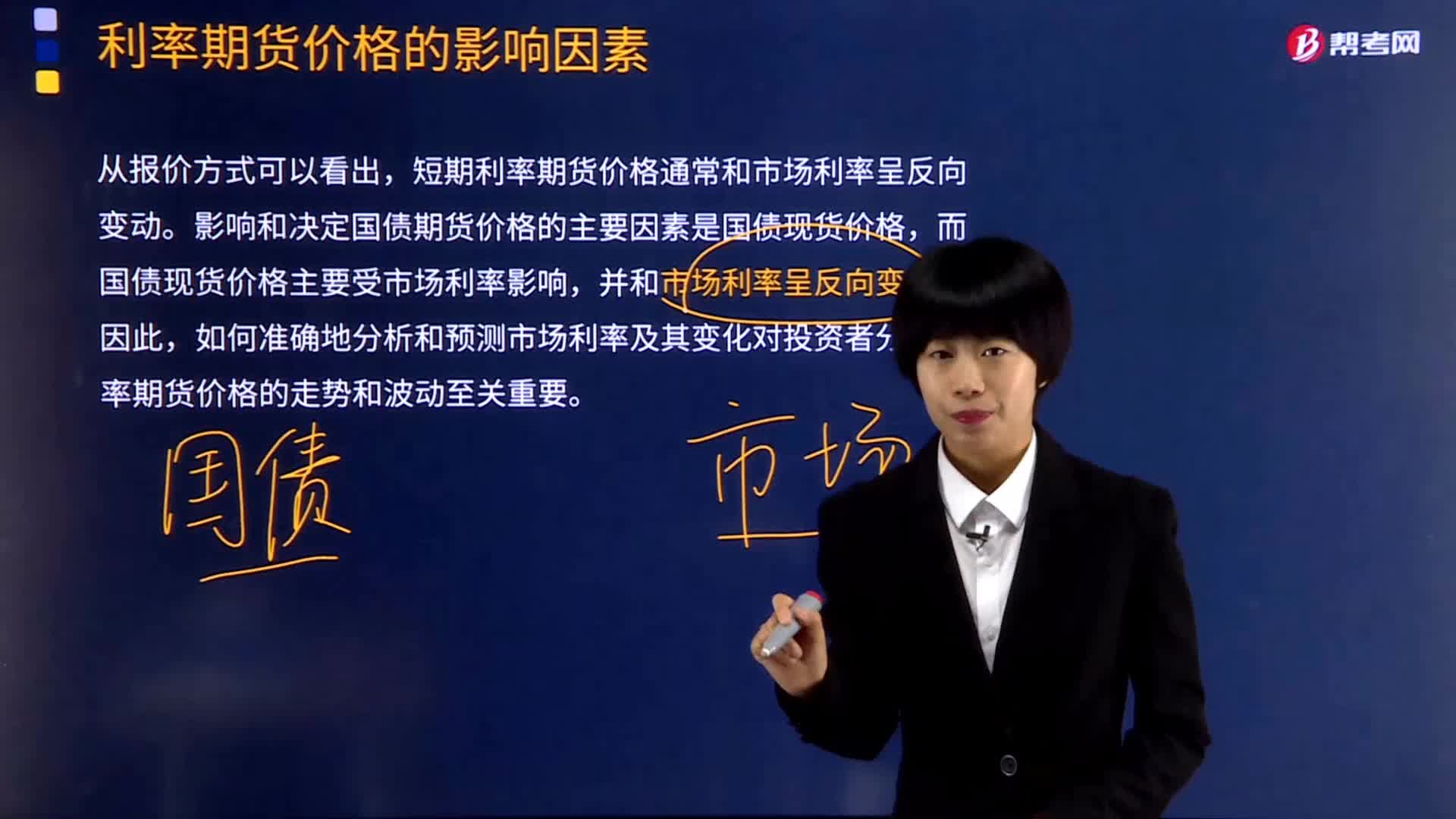

647利率期货价格的影响因素是什么?:利率期货价格的影响因素是什么?短期利率期货价格通常和市场利率呈反向变动。影响和决定国债期货价格的主要因素是国债现货价格,而国债现货价格主要受市场利率影响,如何准确地分析和预测市场利率及其变化对投资者分析利率期货价格的走势和波动至关重要。市场利率将上升。市场利率将下降。汇率将通过影响国内物价水平、短期资本流动而间接地对利率产生影响,导致实际市场利率水平下降,国内资金供应减少将推动本币利率上升。

451

451股指期货合约的理论价格是受什么因素决定?:股指期货合约的理论价格是受什么因素决定?股指期货合约的理论价格主要是由持仓费决定的。期货与现货价格关系经常偏离其应有的水平。只有当实际的股指期货价格高于或低于理论价格时,期货价格与现货价格之间的价差主要是由持仓费决定的。远期合约价格必须考虑在资产持有期中发生的成本,【例题·案例】假定甲拥有一笔市场流动性极好的基础资产(Underlying Asset)。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料