-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、一般贷款业务

38

38

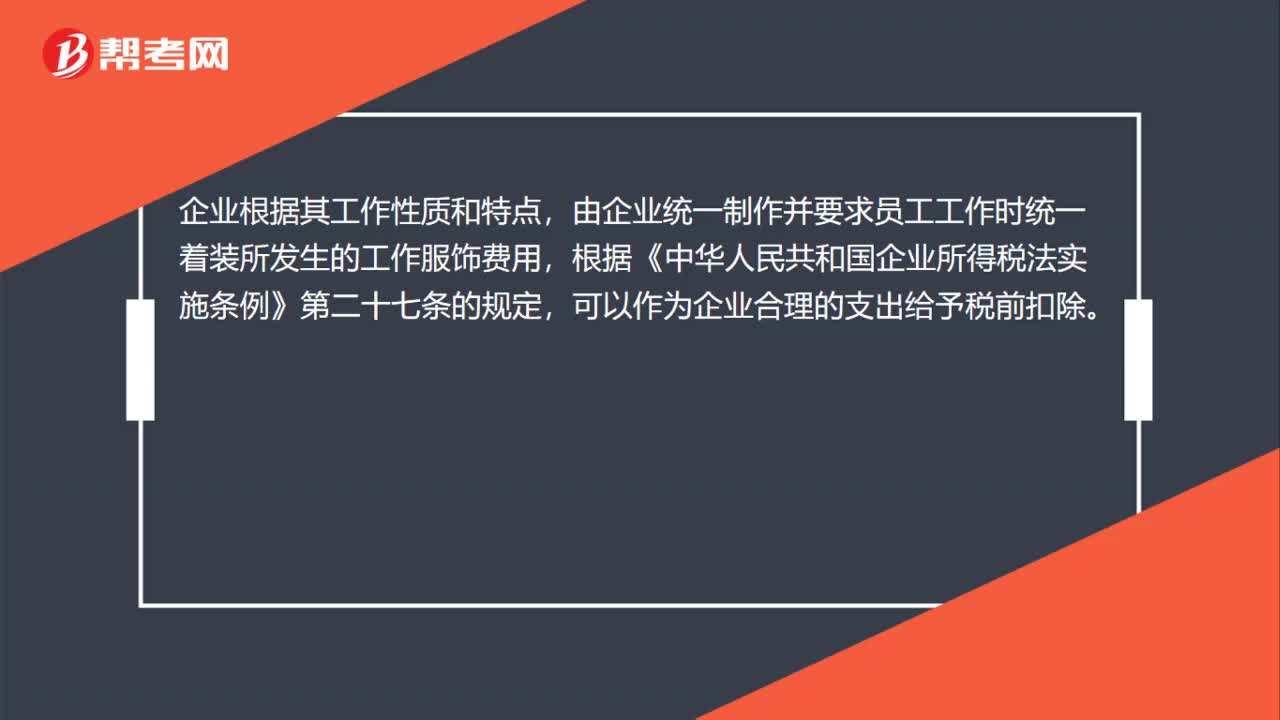

公司制作工装的支出可以在企业所得税税前全额列支扣除吗?:公司制作工装的支出可以在企业所得税税前全额列支扣除吗?企业根据其工作性质和特点,由企业统一制作并要求员工工作时统一着装所发生的工作服饰费用,根据《中华人民共和国企业所得税法实施条例》第二十七条的规定,可以作为企业合理的支出给予税前扣除。

70

70

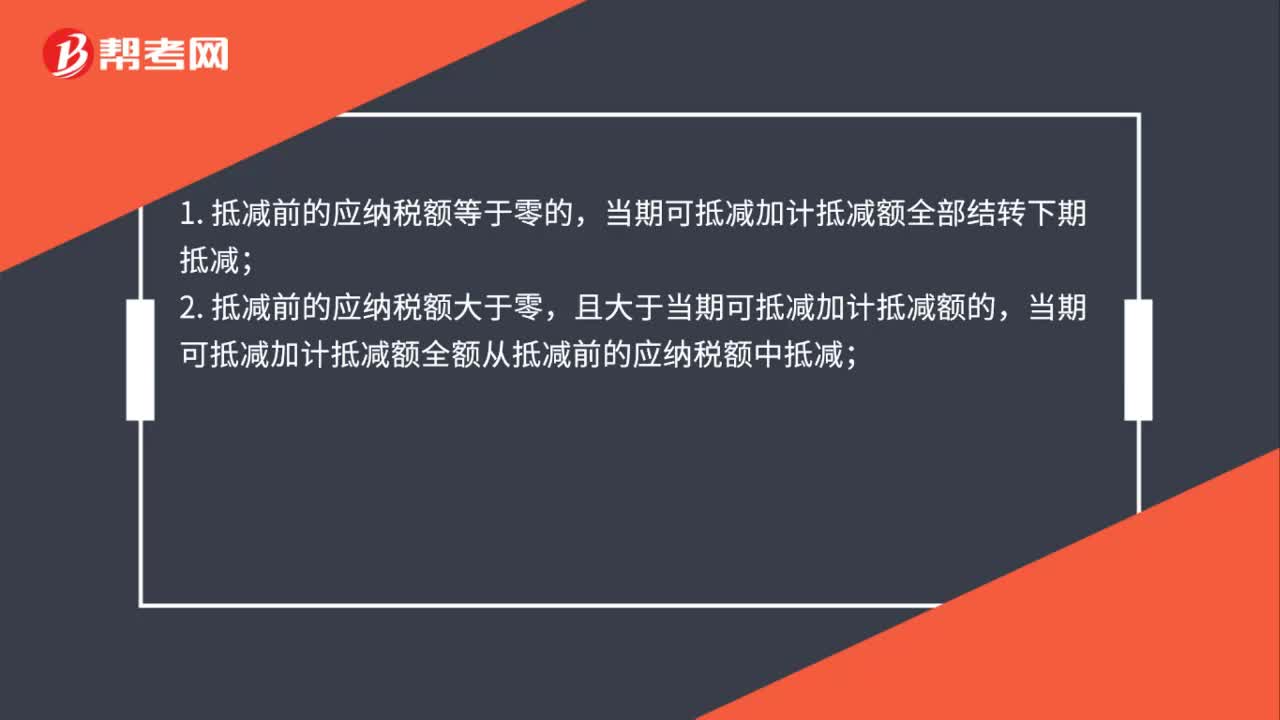

如果企业当月应纳税额为零,当期加计抵减额能不能转到下期?:如果企业当月应纳税额为零,当期加计抵减额能不能转到下期?纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,1.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;3.抵减前的应纳税额大于零,以当期可抵减加计抵减额抵减应纳税额至零。结转下期继续抵减。

32

32

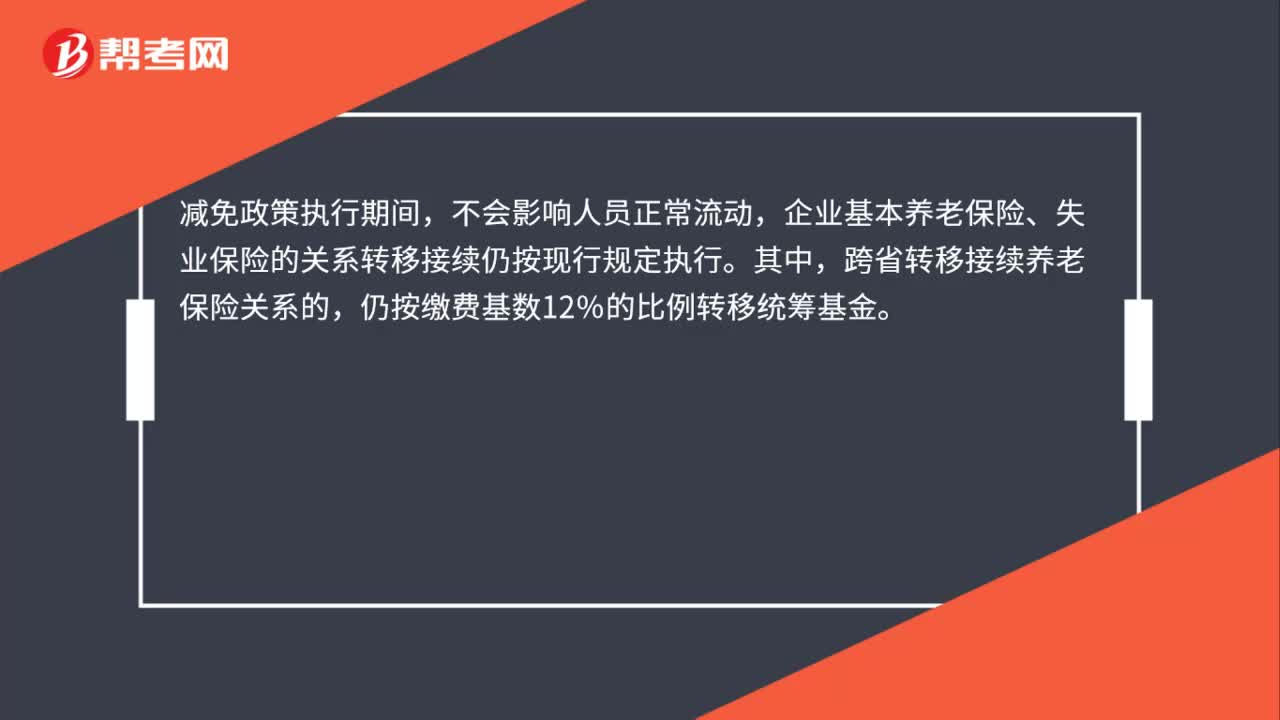

阶段性减免社保期间,影响企业养老保险、失业保险关系转续吗?:阶段性减免社保期间,影响企业养老保险、失业保险关系转续吗?减免政策执行期间,不会影响人员正常流动,企业基本养老保险、失业保险的关系转移接续仍按现行规定执行。其中,跨省转移接续养老保险关系的,仍按缴费基数12%的比例转移统筹基金。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料