下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

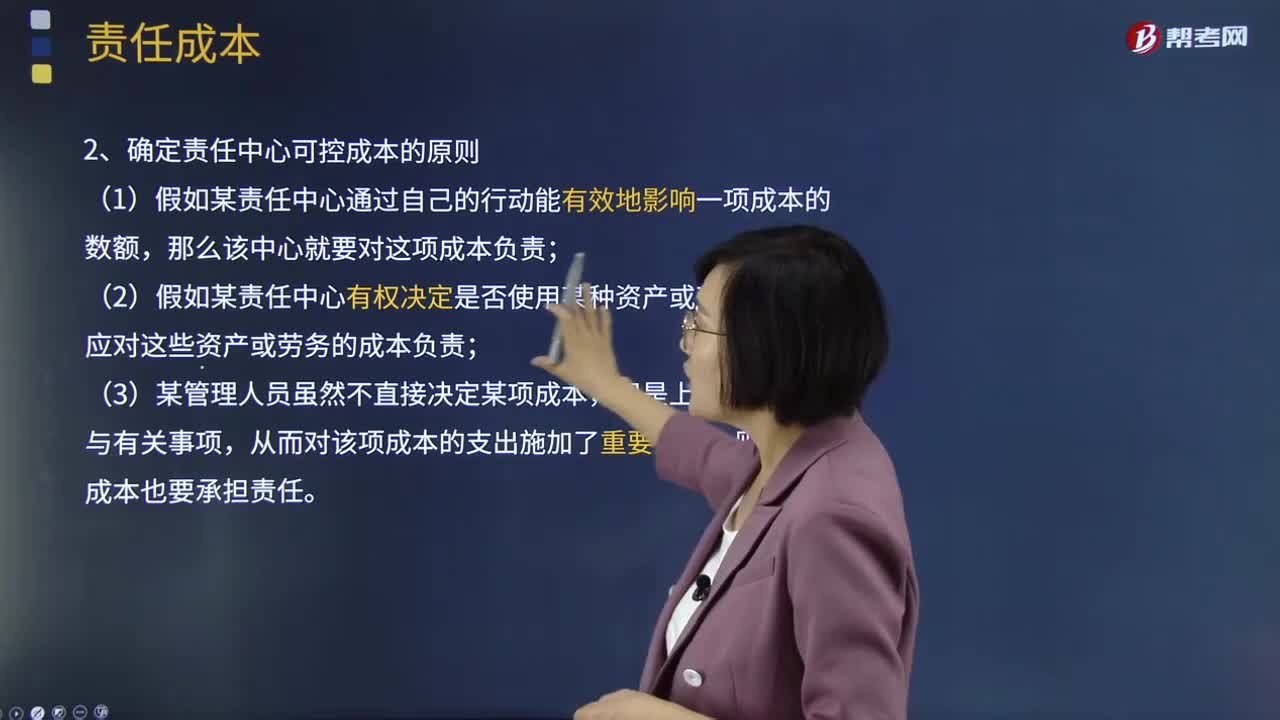

确定可控成本的三原则是什么?

(1)假如某责任中心通过自己的行动能有效地影响一项成本的数额,那么该中心就要对这项成本负责。

(2)假如某责任中心有权决定是否使用某种资产或劳务,它就应对这些资产或劳务的成本负责。

(3)某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任。

330

330注册会计师选择拟测试的控制的考虑因素是什么?:注册会计师应当选择适当类型的审计程序以获取有关控制运行有效性的保证。【提示】注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制,(2)注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前。注册会计师可能不必就所有流程、交易或应用层面的控制的运行有效性获取审计证据。(3)注册会计师应当选择测试那些对形成内部控制审计意见有重大影响的控制。

54

54确定可控成本的三原则是什么?:确定可控成本的三原则是什么?(1)假如某责任中心通过自己的行动能有效地影响一项成本的数额,那么该中心就要对这项成本负责。(2)假如某责任中心有权决定是否使用某种资产或劳务,它就应对这些资产或劳务的成本负责。(3)某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任。

239

239责任成本的定义及确定责任中心可控成本的原则是什么?:责任成本的定义及确定责任中心可控成本的原则是什么?责任成本定义:以其承担的责任为范围所归集的成本,也就是特定责任中心的全部可控成本。确定责任中心可控成本的原则:(2)假如某责任中心有权决定是否使用某种资产或劳务,可控成本总是针对特定责任中心来说的,【2012年注册会计师考试真题】判别一项成本是否归属责任中心的原则有( ):【解析】确定成本费用支出责任归属的三原则;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料