下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、经营风险是企业经营管理风险,是企业的一种内部风险,由企业内部环境决定,与外部环境无关

B、股票价格风险与股票价格的波动有关,因此只会对企业的股东产生影响

C、信用风险是指由于缺乏可用资金而产生的到期无法支付应付账款的风险

D、操作风险就是员工操作不当造成的风险,因此该类风险来源于员工和技术两个方面

474

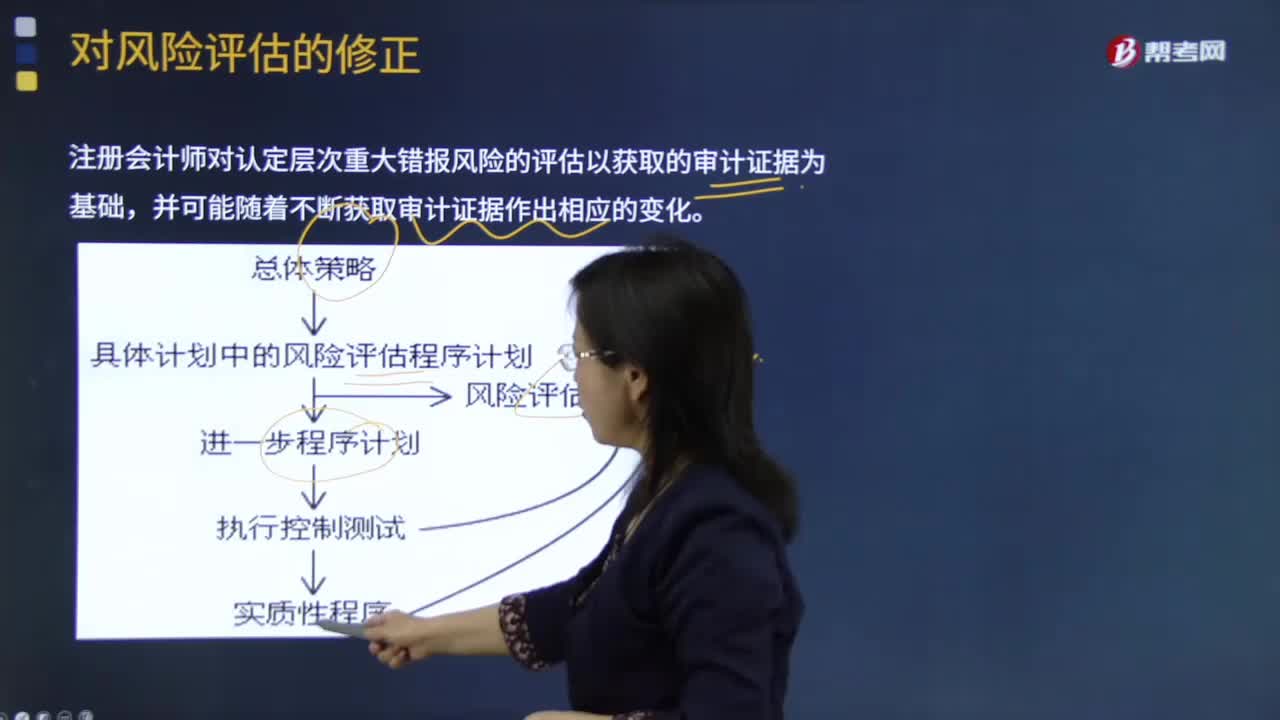

474如何做对风险评估的修正?:注册会计师对认定层次重大错报风险的评估以获取的审计证据为基础,A.直接假定丙公司收入确认存在特别风险”(2)在了解和测试与特别风险相关的内部控制时,D.如果相关控制不能恰当应对特别风险。注册会计师应当评价相关控制的设计情况,那么所有关于该控制运行有效性的审计证据必须来自当年的控制测试,如果管理层未能实施控制以恰当应对特别风险。注册会计师应当认为内部控制存在重大缺陷“

59

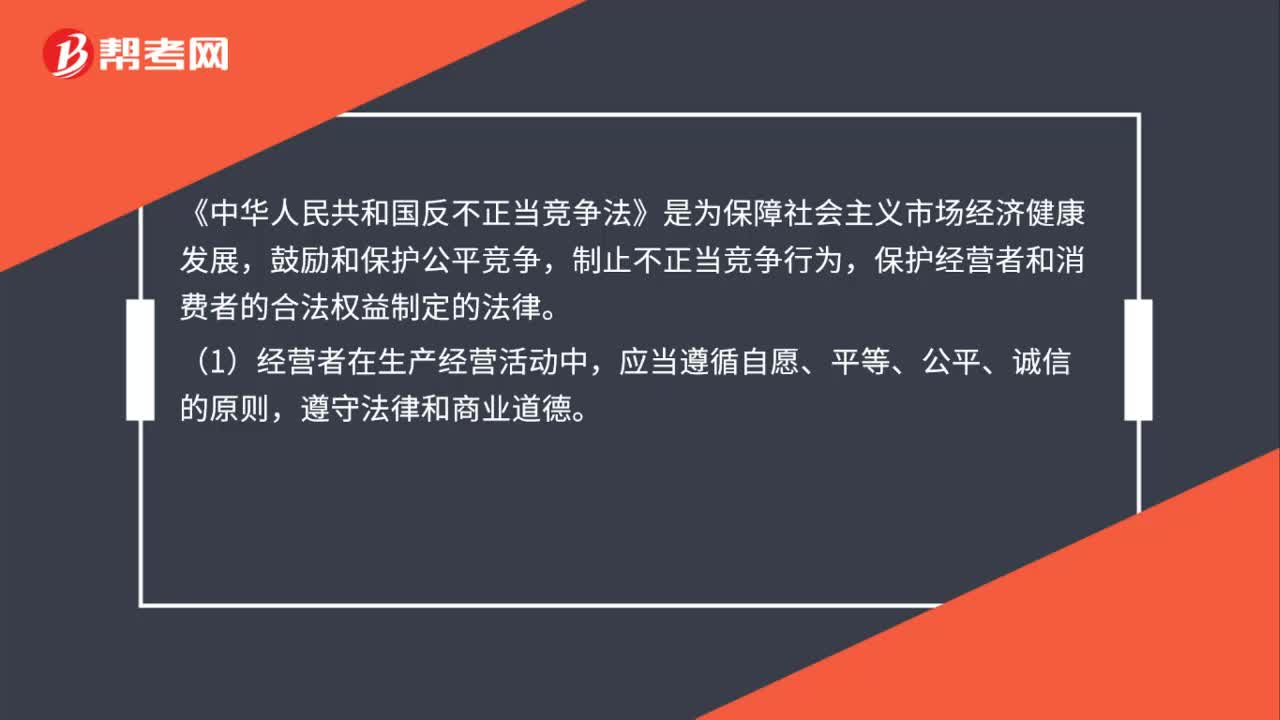

59反不正当竞争法是什么?:反不正当竞争法是什么?《中华人民共和国反不正当竞争法》是为保障社会主义市场经济健康发展,鼓励和保护公平竞争,制止不正当竞争行为,保护经营者和消费者的合法权益制定的法律。应当遵循自愿、平等、公平、诚信的原则,遵守法律和商业道德。制止不正当竞争行为,为公平竞争创造良好的环境和条件。(3)国务院建立反不正当竞争工作协调机制,研究决定反不正当竞争重大政策,协调处理维护市场竞争秩序的重大问题。

77

77风险评估和风险应对的关系是什么?:风险评估和风险应对的关系:风险的识别和评估是审计风险控制流程的起点。风险识别和评估,识别和评估财务报表层次和认定层次的重大错报风险。风险识别是指找出财务报表层次和认定层次的重大错报风险;风险评估是指对重大错报发生的可能性和后果严重程度进行评估。对风险进行识别和评估以后,主要有针对财务报表层次的总体应对措施和针对认定层次的进一步审计程序。进一步审计程序相对于风险评估程序而言。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料