下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对于非股份有限公司,投资者投入的外币,采用投资当月的平均汇率折算为记账本位币,即外币投入资本与相应的货币性项目的记账本位币产生外币折算差额

165

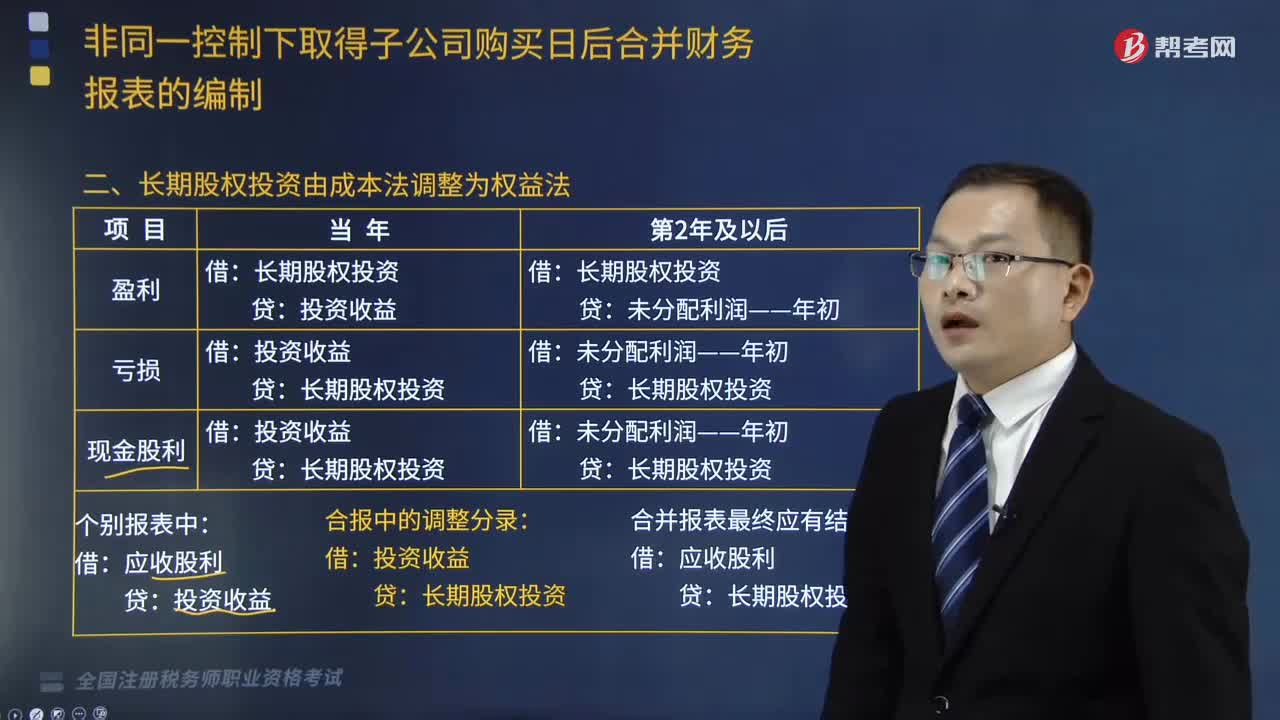

165如何将长期股权投资由成本法调整为权益法?:如何将长期股权投资由成本法调整为权益法?

188

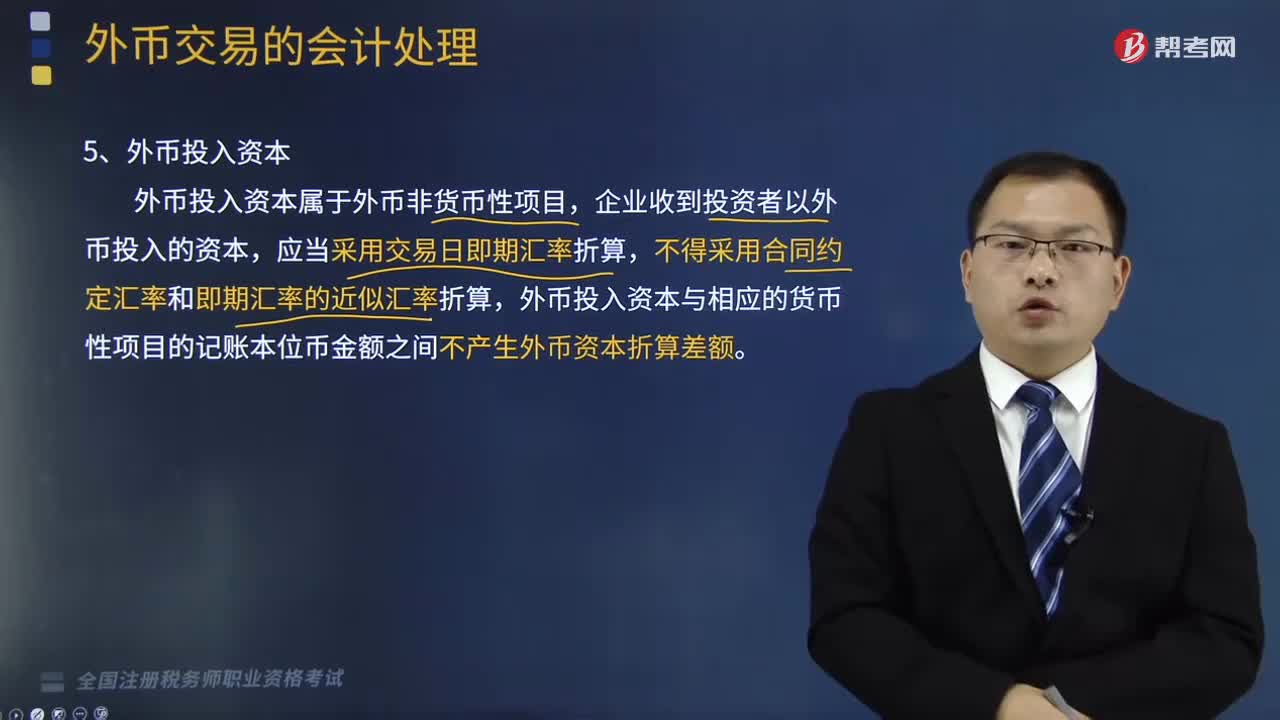

188收到投资者以外币投入资本的会计处理是怎样的?:应当采用交易日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。【例题·单选题】企业将收到的投资者以外币投入的资本折算为记账本位币时,B.投资合同签订时的即期汇率,C.收到投资款时的即期汇率,【解析】企业收到投资者以外币投入的资本,均不得采用合同约定汇率和即期汇率的近似汇率折算。

759

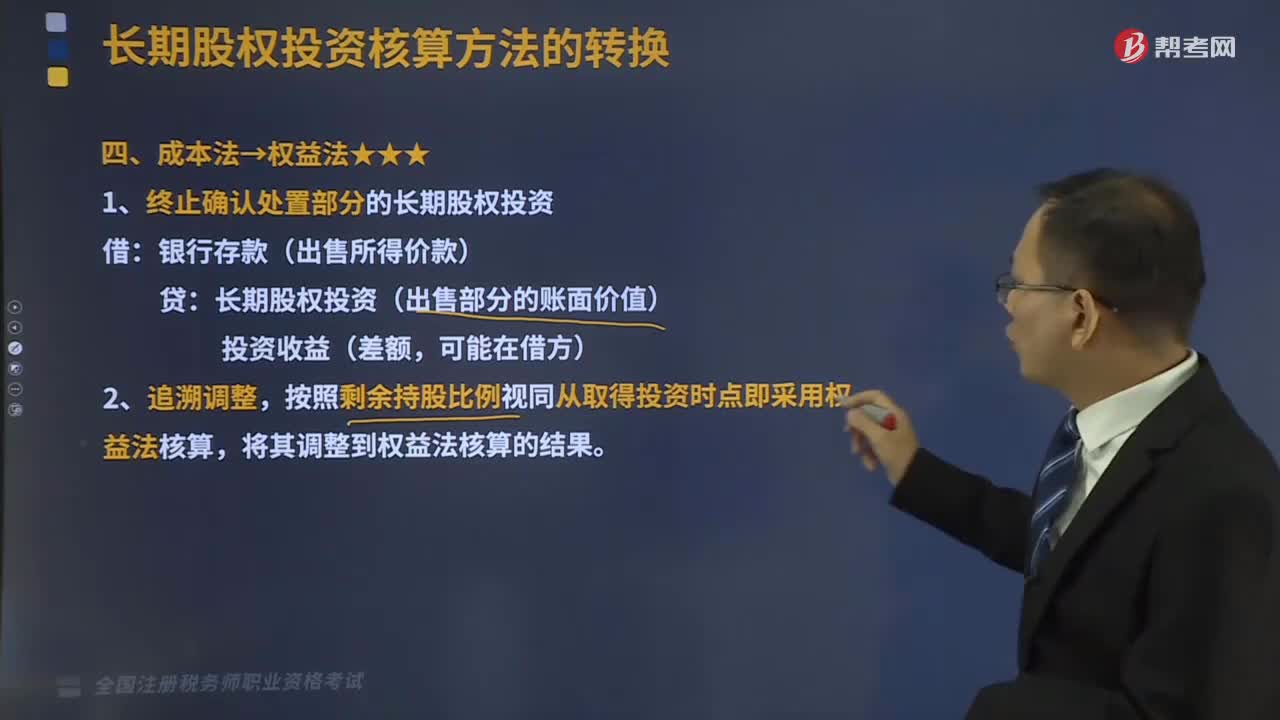

759长期股权投资核算成本法如何转换为权益法?:按照剩余持股比例视同从取得投资时点即采用权益法核算;①剩余的长期股权投资成本>按照剩余持股比例计算应享有原投资时被投资单位可辨认净资产公允价值的份额:②剩余的长期股权投资成本<应享有原投资时被投资单位可辨认净资产公允价值份额的,确认取得投资后到处置投资时所有者权益的变动,(被投资方累计净损益变动×剩余持股比例)。投资收益(年初至处置时点的净损益变动×剩余持股比例)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料