下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

使存货的缺货成本和储存成本之和最小

312

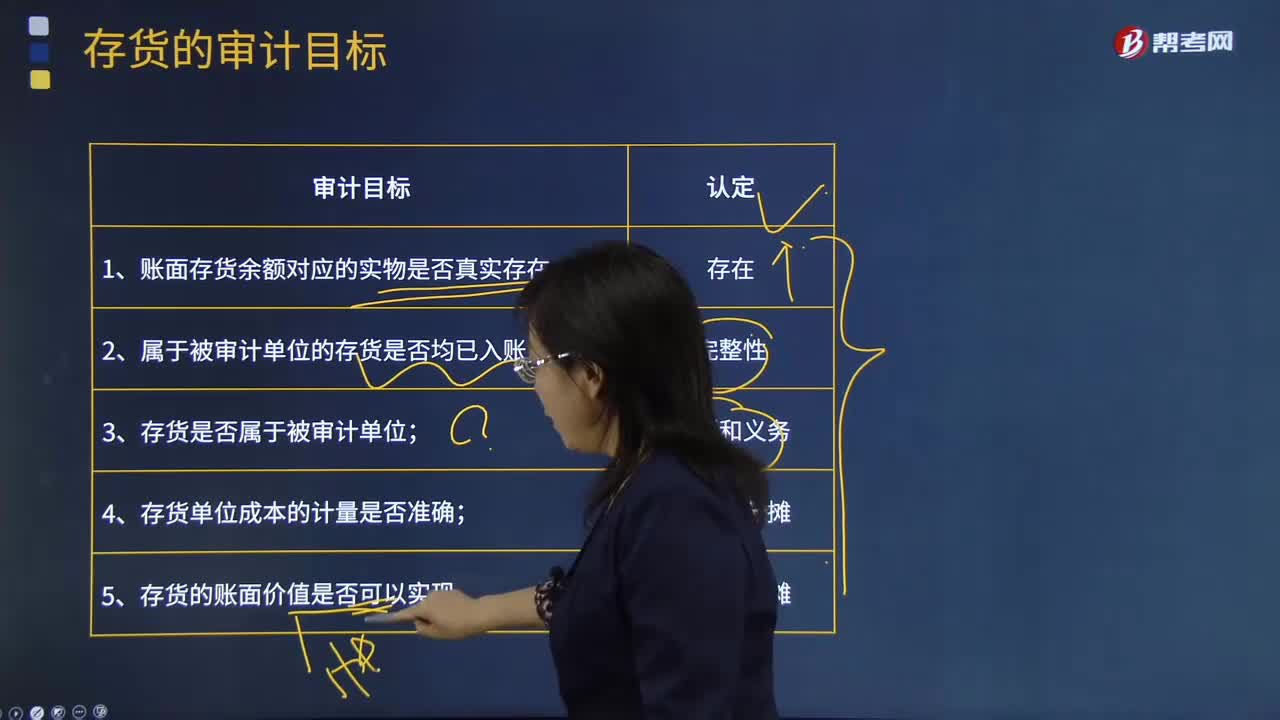

312存货的审计目标是什么?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,B注册会计师在审计工作底稿中记录了所了解的有关销售与收款循环、存货与仓储循环的控制,(1)销售部门在批准经销商的订货单后编制发货通知单交仓库和会计部门。会计部门根据发货通知单和出库单在系统中手工录入相关信息并开具销售发票。

23

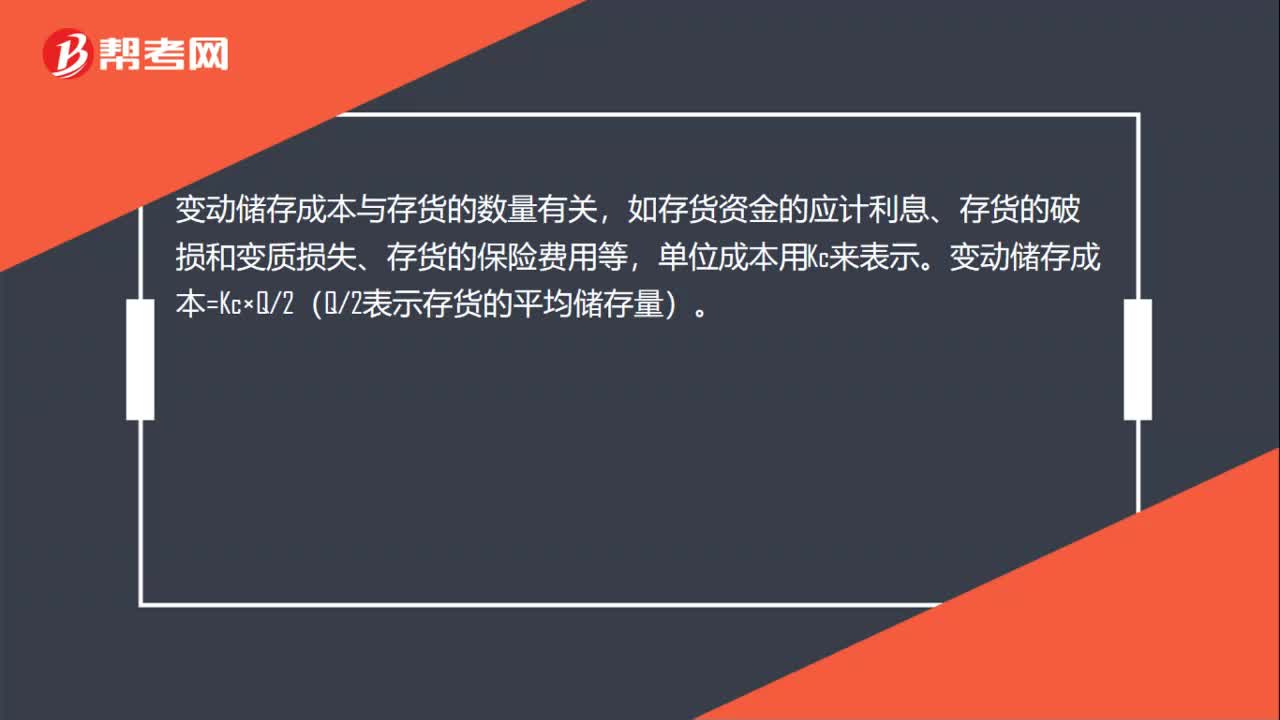

23存货的变动储存成本怎么计算?:存货的变动储存成本怎么计算?变动储存成本与存货的数量有关,如存货资金的应计利息、存货的破损和变质损失、存货的保险费用等,单位成本用Kc来表示。变动储存成本=Kc×Q2(Q2表示存货的平均储存量)。

134

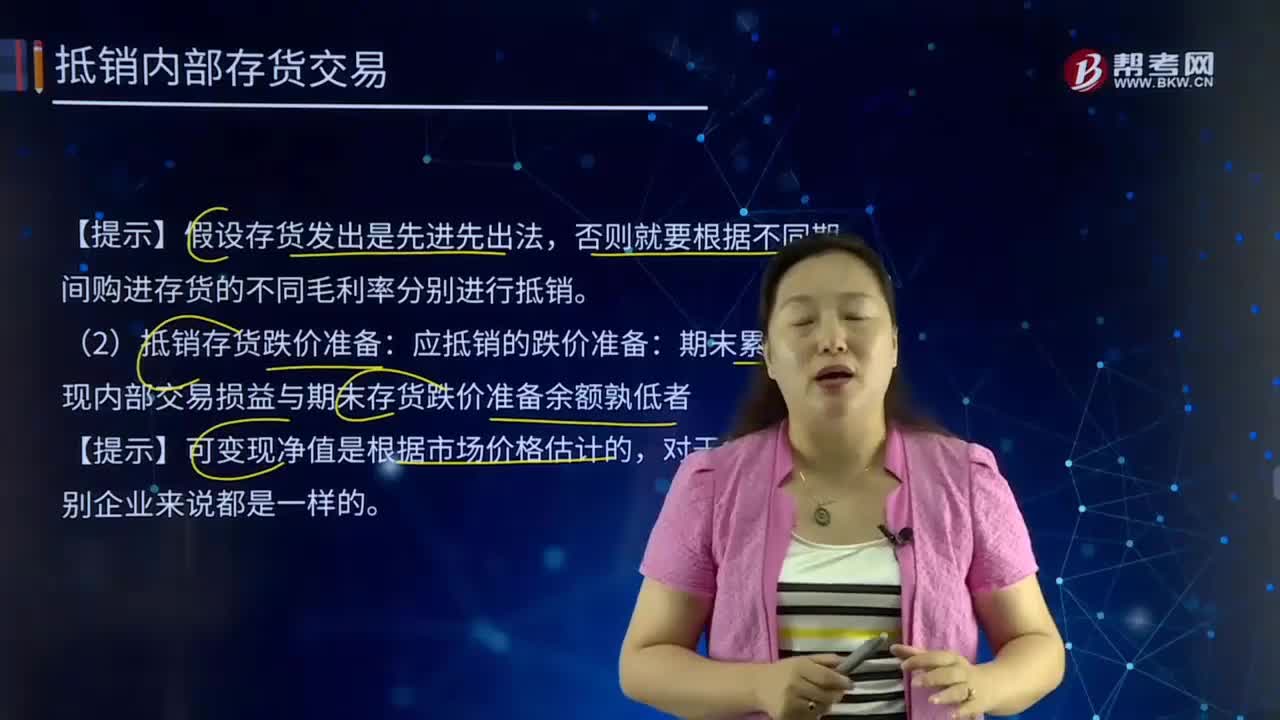

134合并财务报表中抵销存货跌价准备指的是什么?:合并财务报表中抵销存货跌价准备指的是什么?抵销存货跌价准备:应抵销的跌价准备:期末累计未实现内部交易损益与期末存货跌价准备余额孰低者。资产减值损失:年初未分配利润(以前年度跌价准备):【提示】与销售存货时结转存货跌价准备分录正好相反:存货一存货跌价准备资产减值损失(借或贷期末应抵销的跌价准备+出售存货已转销的跌价准备一期初跌价准备)存货——存货跌价准备(期末应抵销的跌价准备)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料