下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、土地增值税

D、城镇土地使用税

256

256资源税减税、免税的项目有哪些?:资源税减税、免税的项目:2.油田范围内运输稠油过程中用于加热的原油、天然气,3.铁矿石资源税减按40%征收;4.对鼓励利用的低品位矿、废石、尾矿、废渣、废水、废气等提取的矿产品,由省级人民政府根据实际情况确定是否给予减税或免税;对地面抽采煤层气(也称煤矿瓦斯)暂不征收资源税。共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税;

482

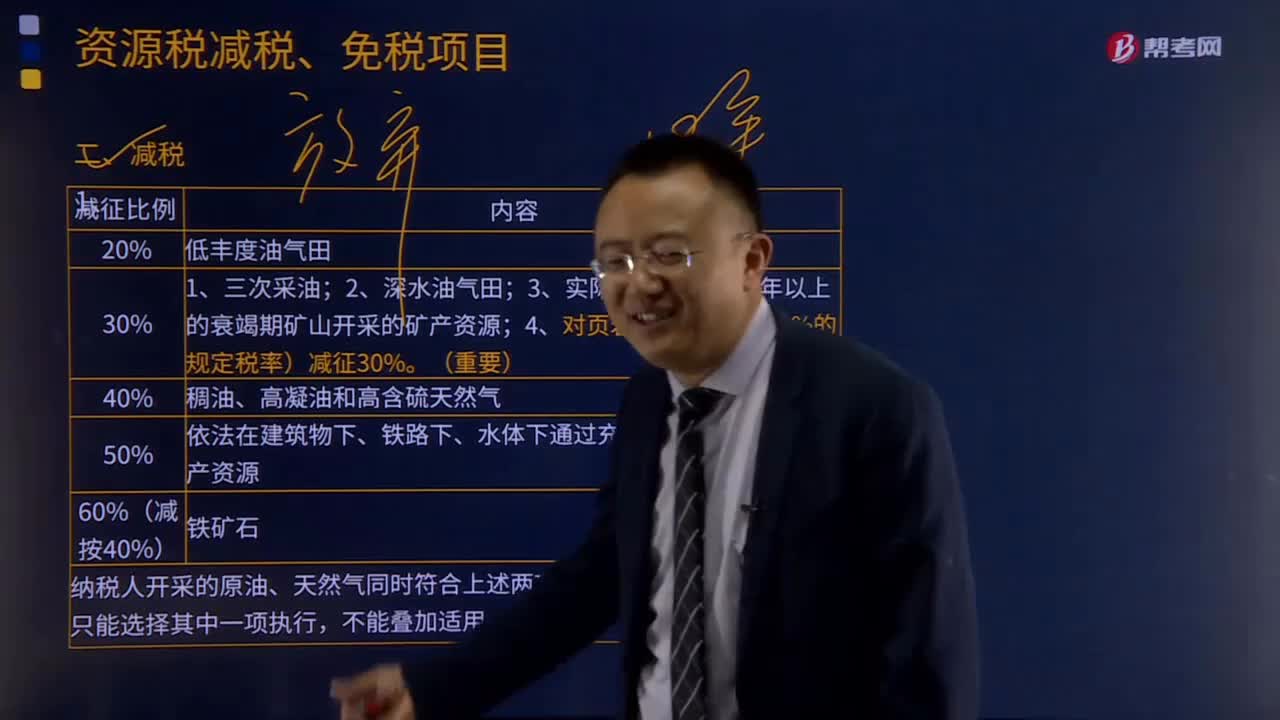

482资源税减税、免税的情形包含什么?:(3)三次采油资源税减征30%;(4)对低丰度油气田资源税暂减征20%;(5)对深水油气田资源税减征30%;【例题·单选题】下列关于矿产资源享受资源税减征优惠的说法中。A.对依法通过充填开采方式采出的矿产资源减征40%,D.对纳税人开采销售的未与主矿产品销售额分别核算的共伴生矿减征50%;对共伴生矿暂不计征资源税。共伴生矿按主矿产品的税目和适用税率计征资源税B.对进口的应税产品不征收资源税

334

334资源税特殊情况下销售额怎样确定?:资源税特殊情况下销售额怎样确定?资源税特殊销售情况下销售额的确定:(1)纳税人申报的原煤或洗选煤销售价格明显偏低且无正当理由的,或者有视同销售应税煤炭行为而无销售价格的,主管税务机关应按下列顺序确定计税价格:②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的,可采取最终产成品的煤耗指标确定用煤量:其他煤炭连续生产企业可采取其产成品煤耗指标进行确定。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料