下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、包括在商品售价中但可以区分的服务费收入应在商品销售时确认

100

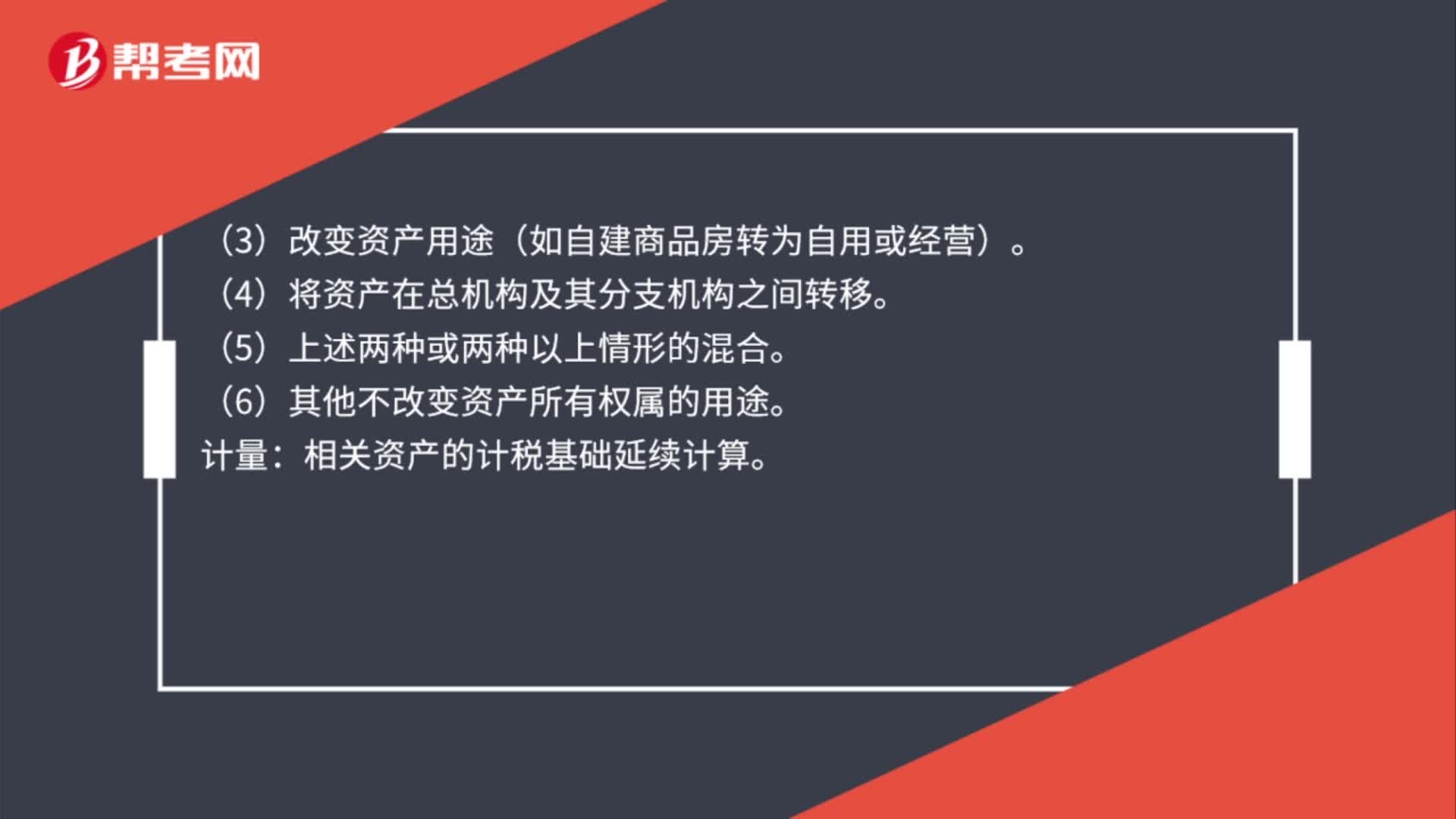

100处置资产收入怎么确认?:处置资产收入怎么确认?1. 内部处置资产——所有权在形式和内容上均不变,不视同销售确认收入(将资产移至境外的除外)。具体处置资产行为:(1)将资产用于生产、制造、加工另一产品。(3)改变资产用途(如自建商品房转为自用或经营)。相关资产的计税基础延续计算。2. 资产移送他人——资产所有权属已发生改变,具体处置资产行为:(6)其他改变资产所有权属的用途。按企业同类资产同期对外售价确定销售收入;

76

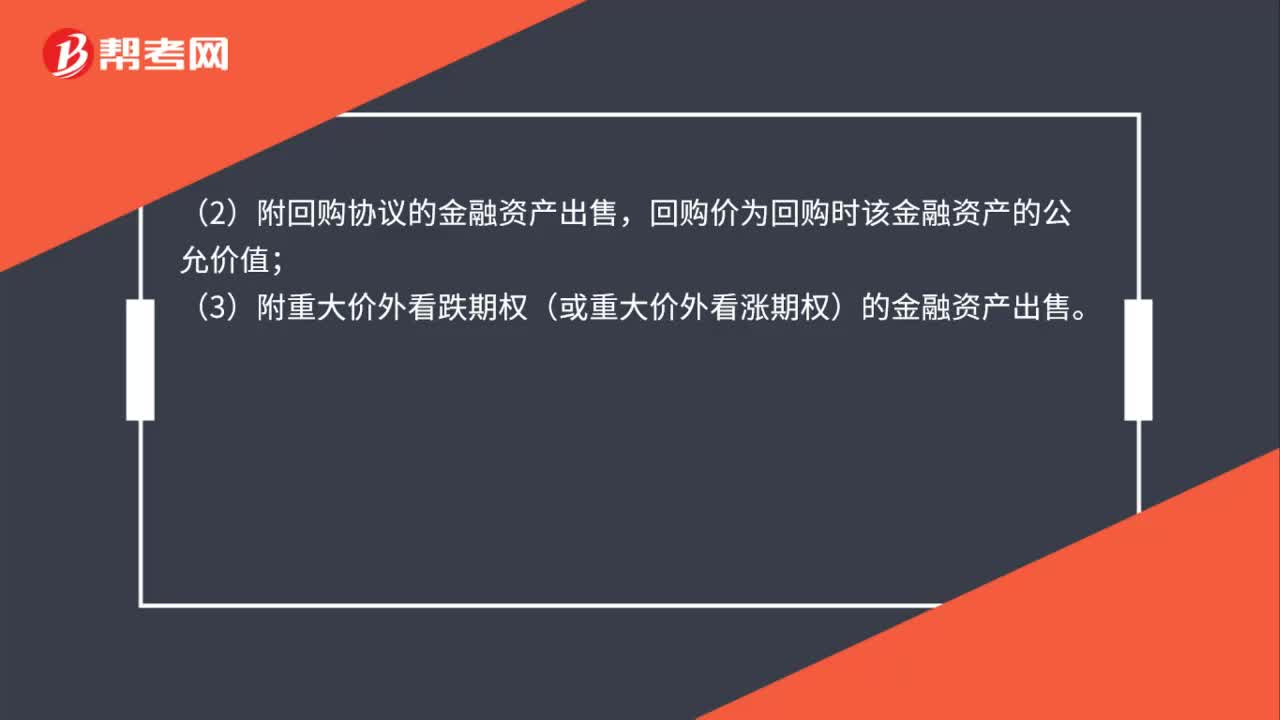

76符合终止确认条件如何判断?:企业已将金融资产所有权上几乎所有风险和报酬转移给了转入方,应当终止确认相关金融资产。以下情形表明企业已将金融资产所有权上几乎所有的风险和报酬转移给了转入方:(1)不附任何追索权方式出售金融资产;(2)附回购协议的金融资产出售,回购价为回购时该金融资产的公允价值;(3)附重大价外看跌期权(或重大价外看涨期权)的金融资产出售。企业将金融资产出售。

51

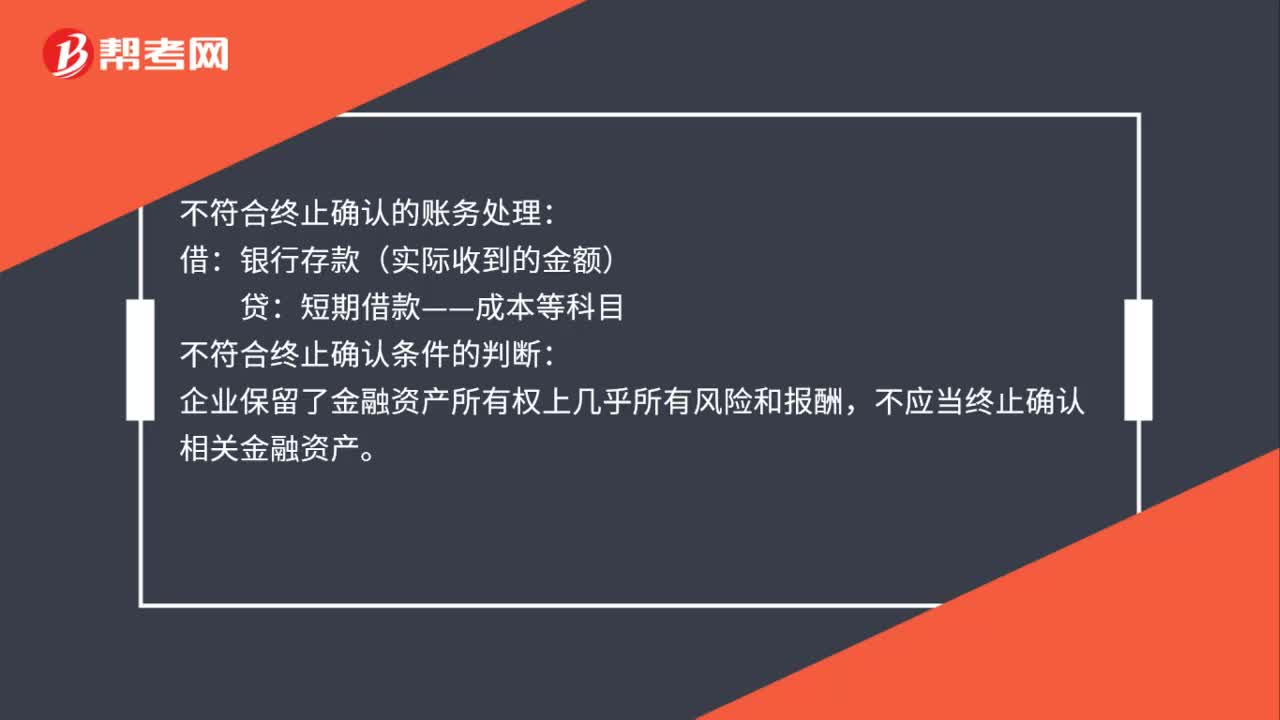

51不符合终止确认时如何计量?:不符合终止确认时的计量:企业仍保留与所转移金融资产所有权上几乎所有的风险和报酬的,应当继续确认所转移金融资产整体,并将收到的对价确认为一项金融负债。该金融资产与确认的相关金融负债不得相互抵消。不符合终止确认的账务处理:银行存款(实际收到的金额):贷:短期借款——成本等科目,不符合终止确认条件的判断。企业保留了金融资产所有权上几乎所有风险和报酬不应当终止确认相关金融资产

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料