下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、在确定构成控制的要素是否得到执行时,注册会计师主要通过询问获取充分、适当的审计证据

714

714控制环境的含义是什么?:控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和措施。A.在审计业务承接阶段,注册会计师无须了解和评价控制环境。B.在实施风险评估程序时:注册会计师需要对控制环境的构成要素获取足够了解;并考虑内部控制的实质及其综合效果;如果注册会计师认为被审计单位的控制环境薄弱;注册会计师应当将控制环境连同其他内部控制要素产生的影响一并考虑。【解析】在审计业务承接阶段

175

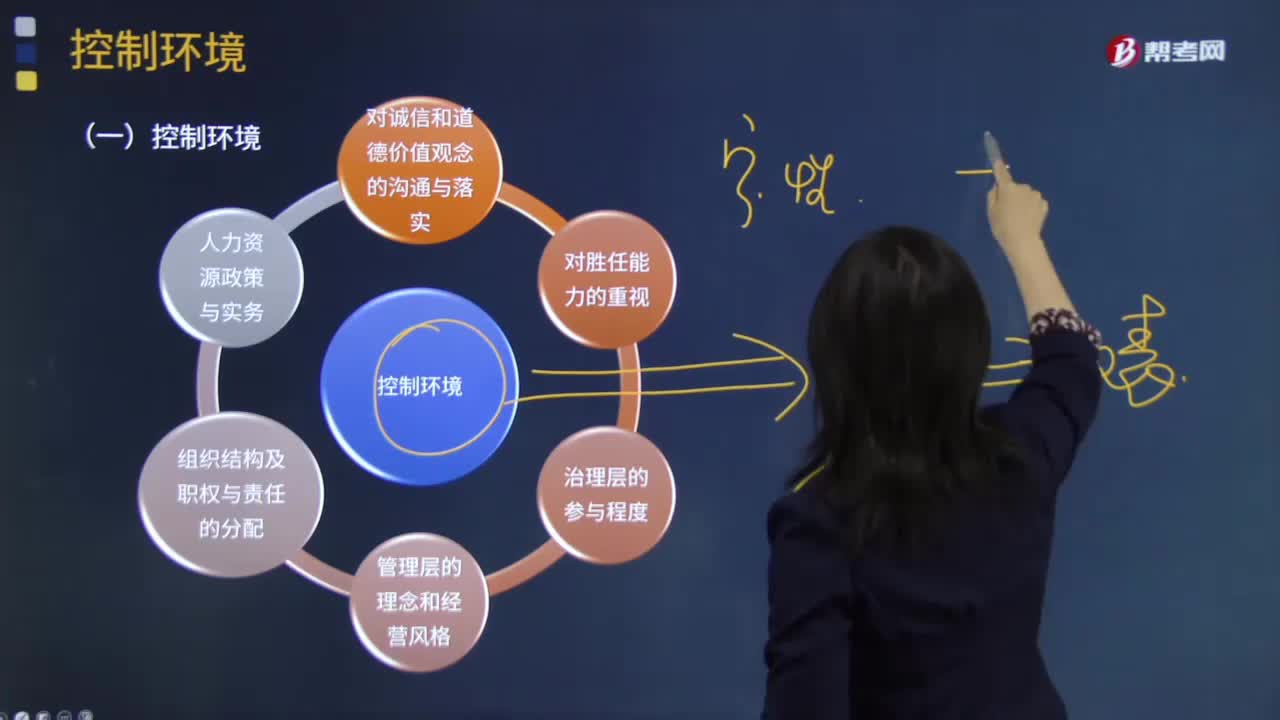

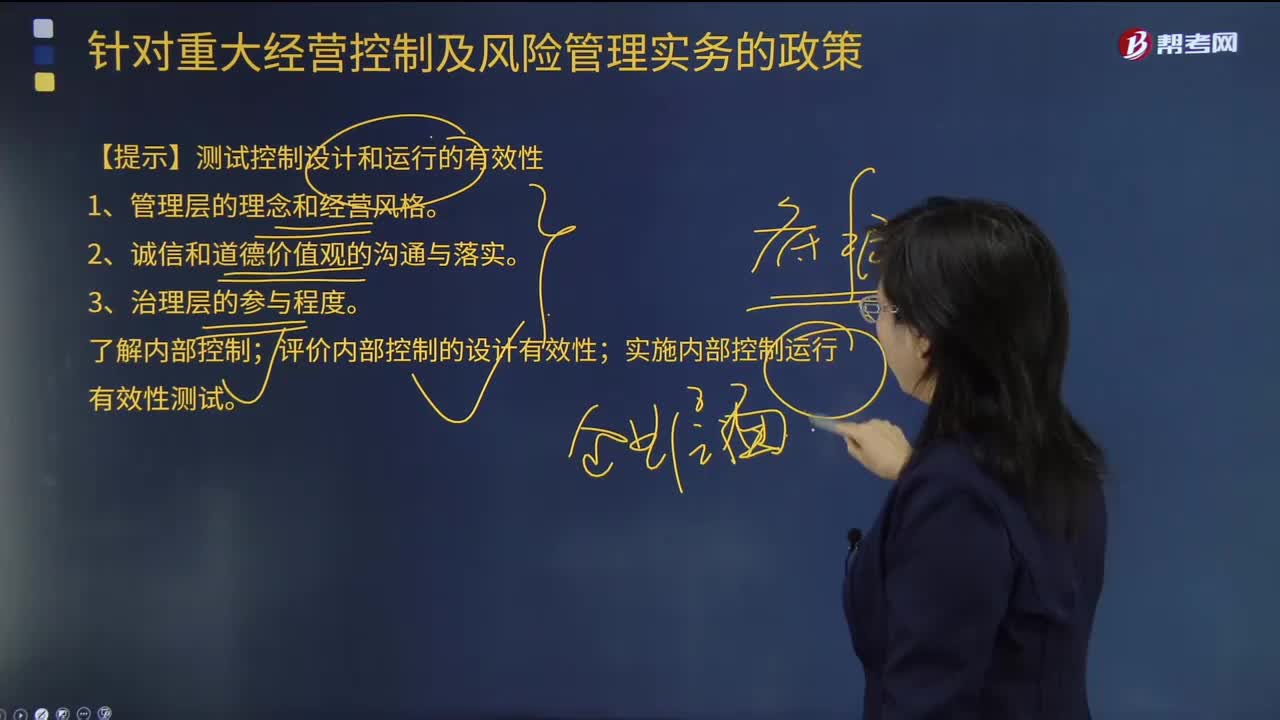

175与控制环境相关的控制的结论是什么?:与控制环境相关的控制的结论是什么?结合我们之前所学的与控制环境相关的控制测试控制设计和运行的有效性,(一)与控制环境相关的控制的结论包括:对与控制环境(即内部环境)相关的控制的设计和运行有效性形成的结论是有效的。如识别出控制缺陷,记录对审计工作的影响等。(二)测试控制设计和运行的有效性总体包括:1.管理层的理念和经营风格。了解内部控制;评价内部控制的设计有效性;实施内部控制运行有效性测试。

17

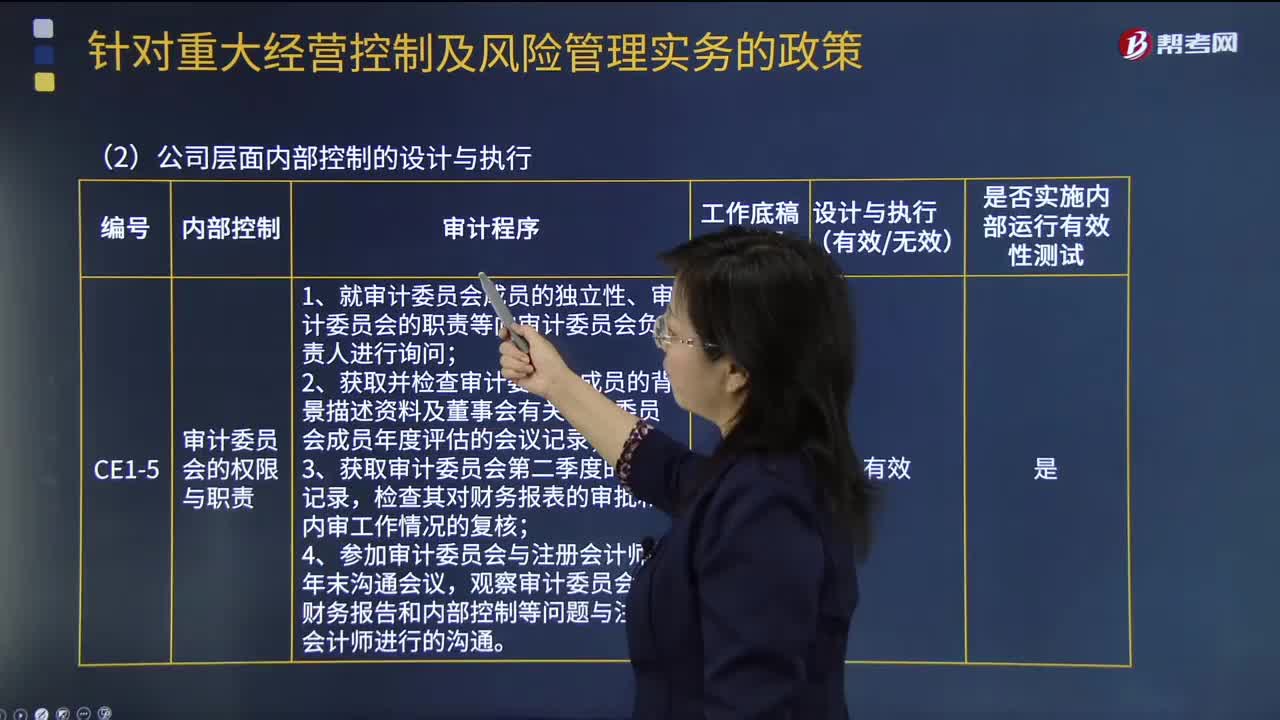

17与控制环境相关的控制中的治理层有多少参与程度?:保持良好的内部控制的企业通常针对重大经营控制及风险管理实务采用相应的内部控制政策,在对内部控制进行审计时,治理层的参与程度内部控制按审计委员会的权限与职责进行:董事会每年对审计委员会成员的独立性和胜任能力进行评估,3.每季度对内审部工作情况、发现的内部控制问题及跟进处理情况进行检查,讨论在内部控制自我评价中发现的问题以及外部审计中发现的问题等事项。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料