下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

15日

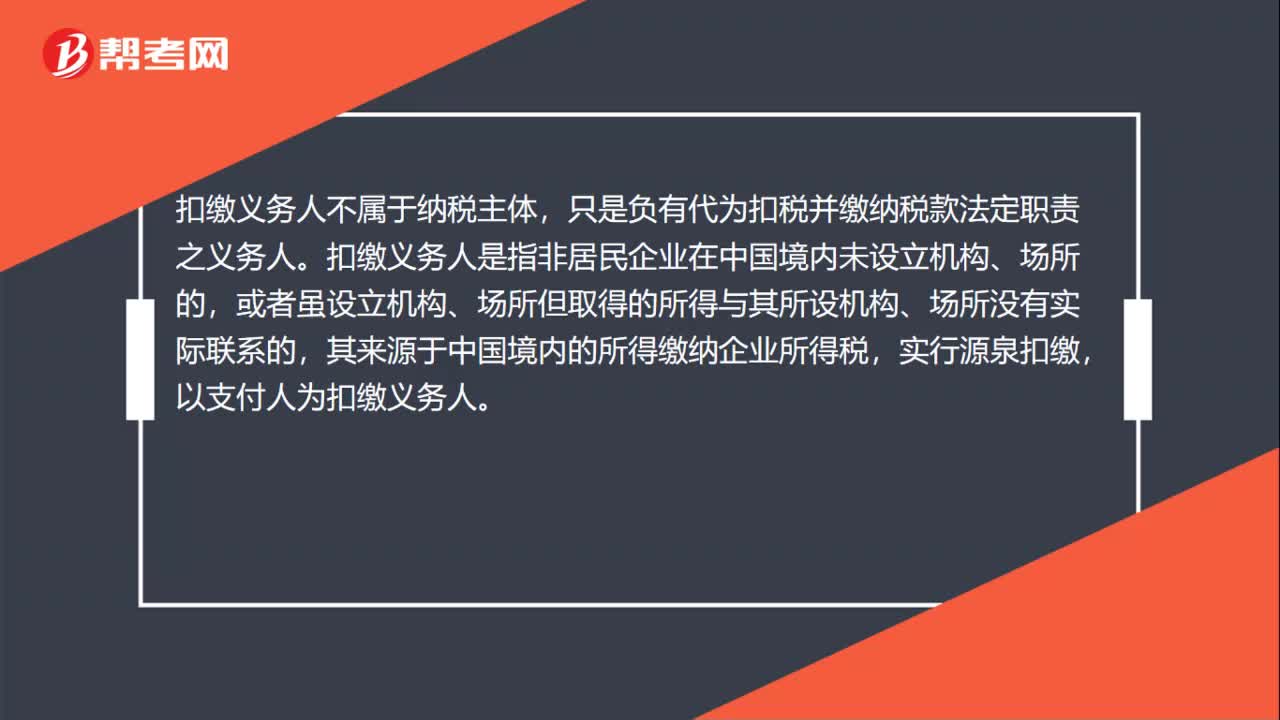

33

33扣缴义务人属于纳税主体吗?:扣缴义务人不属于纳税主体,只是负有代为扣税并缴纳税款法定职责之义务人。扣缴义务人是指非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得缴纳企业所得税,实行源泉扣缴,以支付人为扣缴义务人。

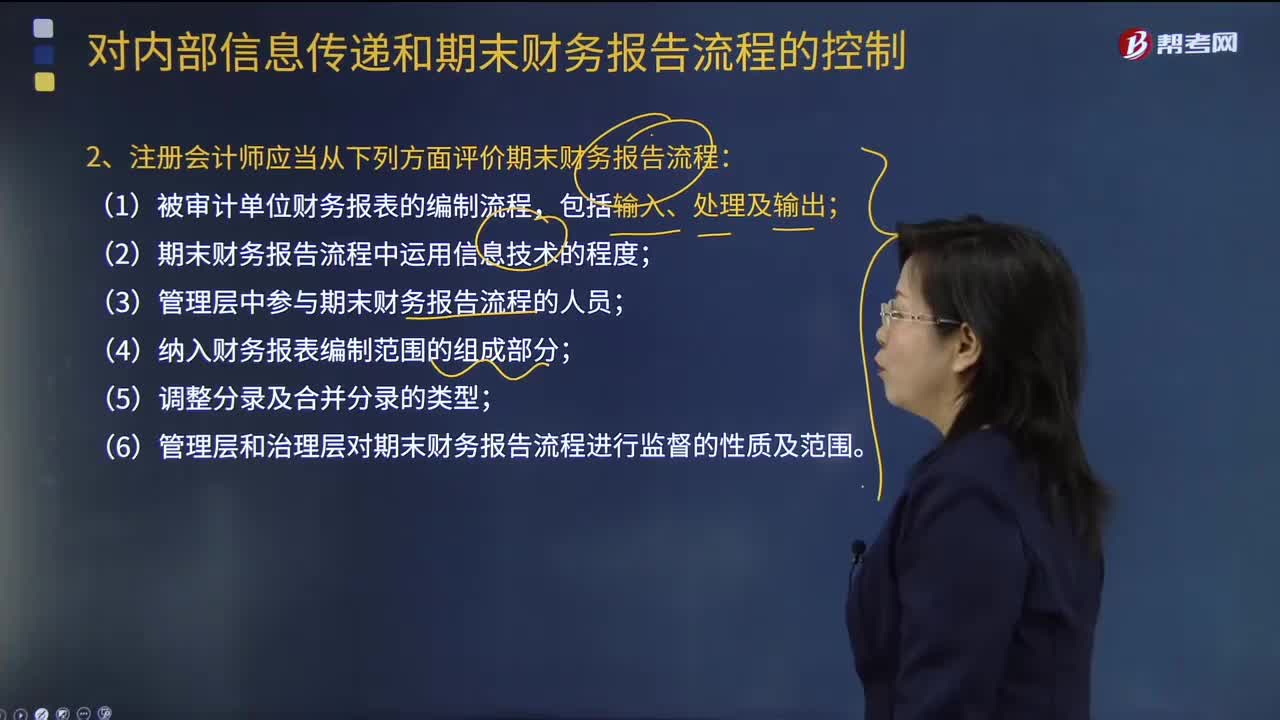

36

36注册会计师应当从哪些方面评价期末财务报告流程?:注册会计师应当从哪些方面评价期末财务报告流程?由于期末财务报告流程通常发生在管理层评价日之后,注册会计师还应当了解管理层为确保识别期后事项而建立的程序。注册会计师应当从下列方面评价期末财务报告流程:(2)期末财务报告流程中运用信息技术的程度;(3)管理层中参与期末财务报告流程的人员;【例题·多选题】注册会计师在评价期末财务报告流程,B.管理层和治理层对期末财务报告流程进行监督的性质及范围。

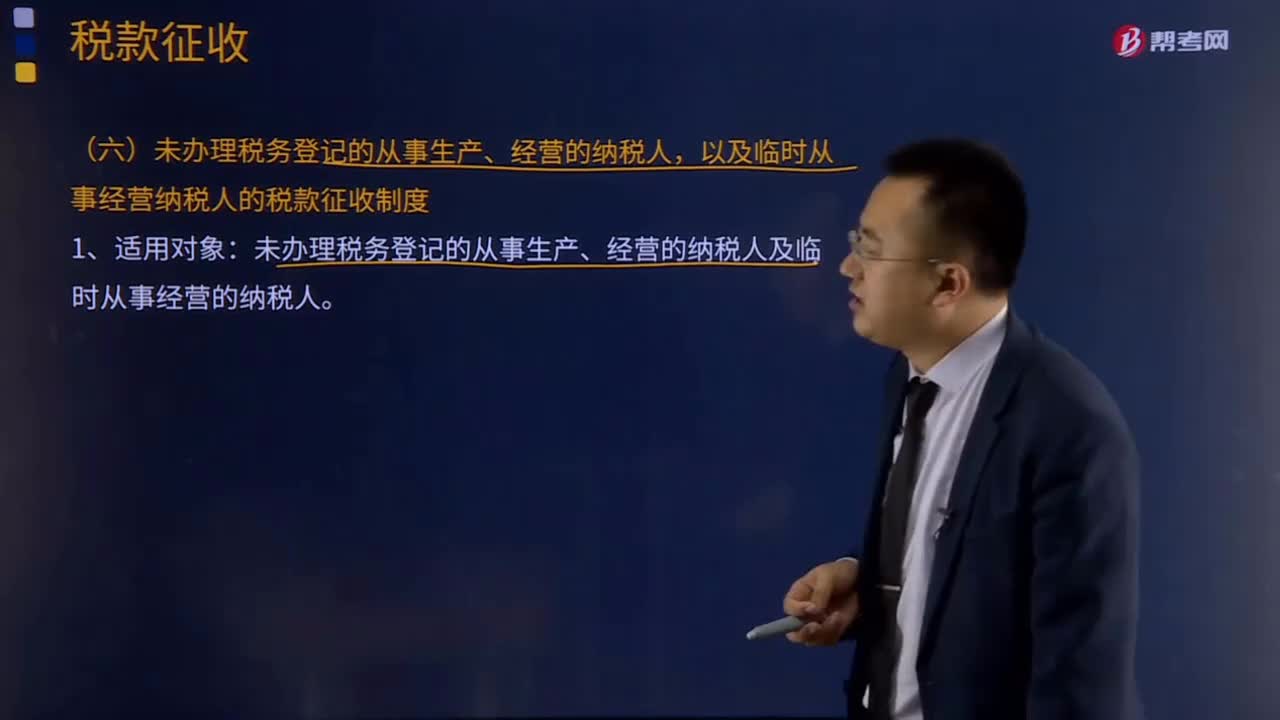

43

43未办理税务登记的从事生产、经营的纳税人的税款征收制度是怎样的?:未办理税务登记的从事生产、经营的纳税人的税款征收制度是怎样的?宏观掌握税款征收制度:代扣代缴、代收代缴制度,延期缴纳税款制度,未办理税务登记的从事生产、经营的纳税人以及临时从事经营纳税人的税款征收制度。税收滞纳金征收制度,是指纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料