下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、混合销售涉及的非应税劳务收入

B、商业企业零售收入

C、逾期包装物押金收入

D、向购买方收取的各项价外收入

24

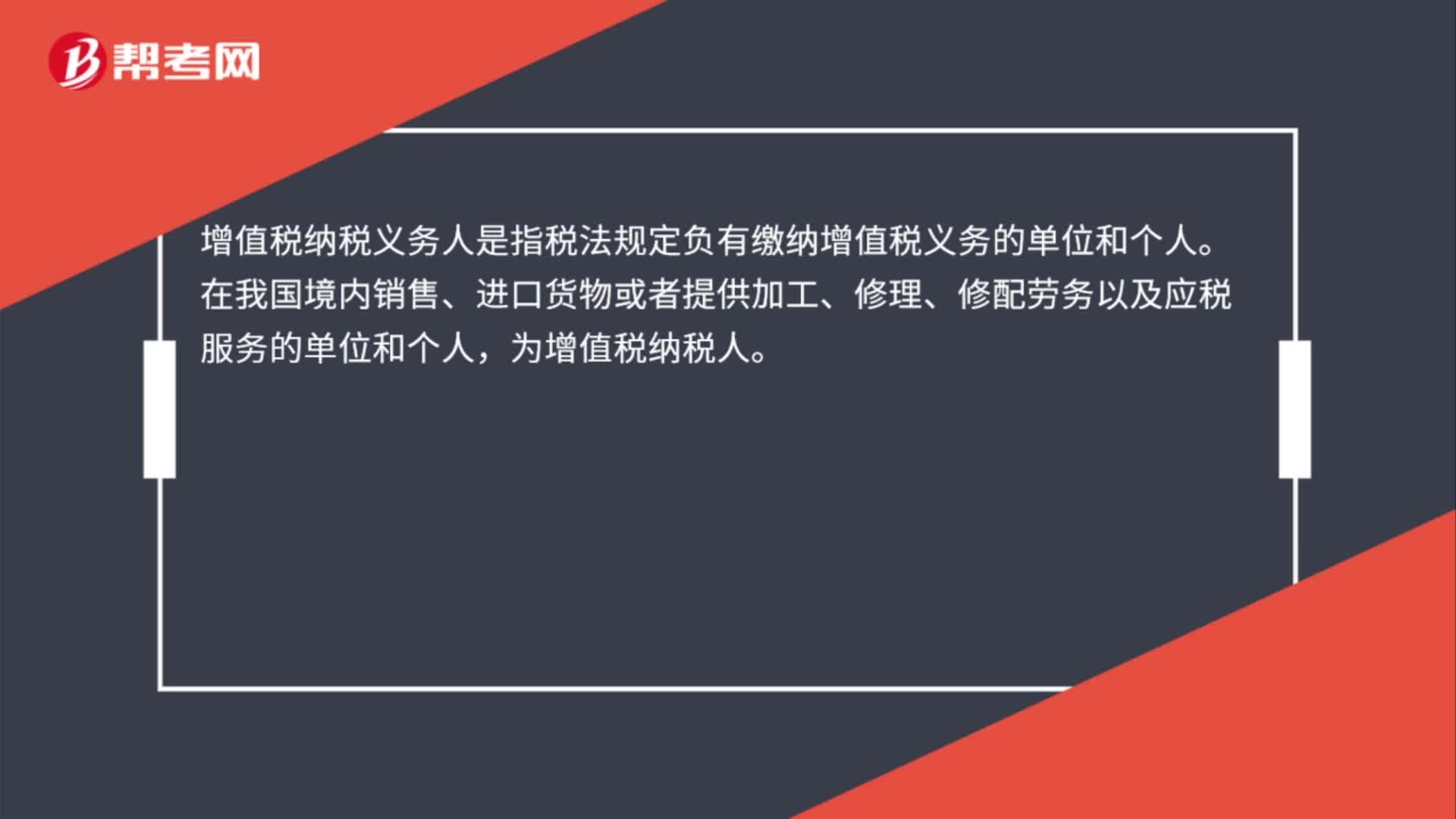

24增值税纳税义务人是什么?:增值税纳税义务人是什么?增值税纳税义务人是指税法规定负有缴纳增值税义务的单位和个人。在我国境内销售、进口货物或者提供加工、修理、修配劳务以及应税服务的单位和个人,为增值税纳税人。

41

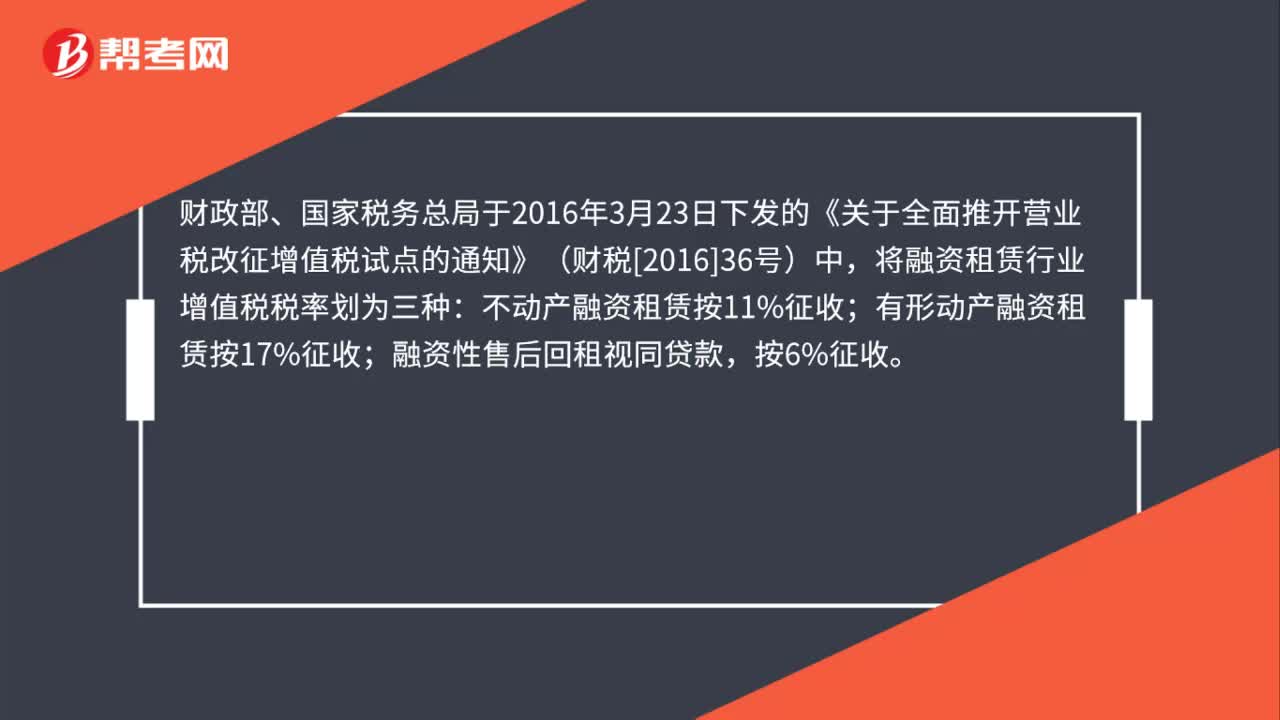

41经营融资租赁增值税是多少?:经营融资租赁增值税是多少?财政部、国家税务总局于2016年3月23日下发的《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)中,将融资租赁行业增值税税率划为三种:不动产融资租赁按11%征收;有形动产融资租赁按17%征收;融资性售后回租视同贷款,按6%征收。

611

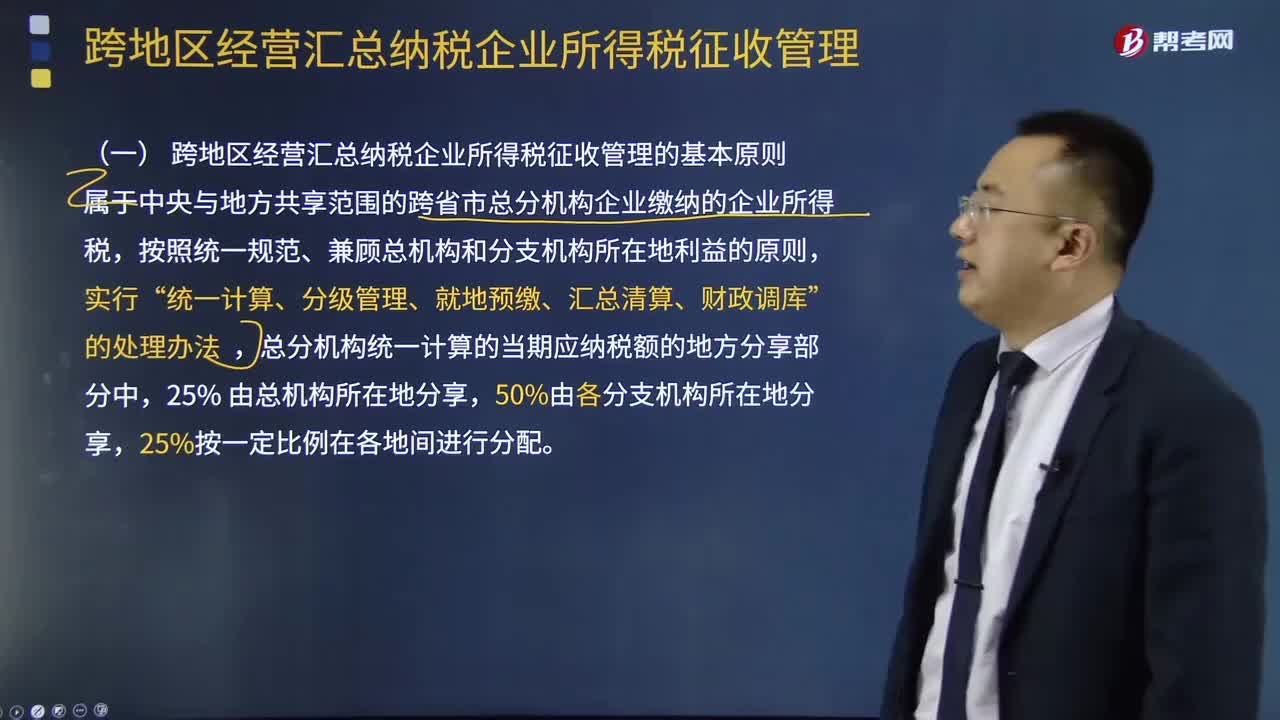

611跨地区经营汇总纳税企业所得税如何征收管理?:该《办法》分总则、税款预缴和汇算清缴、总分机构分摊税款的计算、日常管理、附则5章33条,(一)跨地区经营汇总纳税企业所得税征收管理的基本原则,属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,(二)跨地区经营汇总纳税企业所得税征收管理的适用范围跨省市总分机构企业是指跨省(自治区、直辖市 和计划单列市。总机构和具有主体生产经营职能的二级分支机构就地预缴企业所得税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料