下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、税务行政处罚实行行为发生地原则

B、税务行政处罚由县(市、旗)以上税务机关实施

C、税务行政管辖主体必须有税务行政处罚权

442

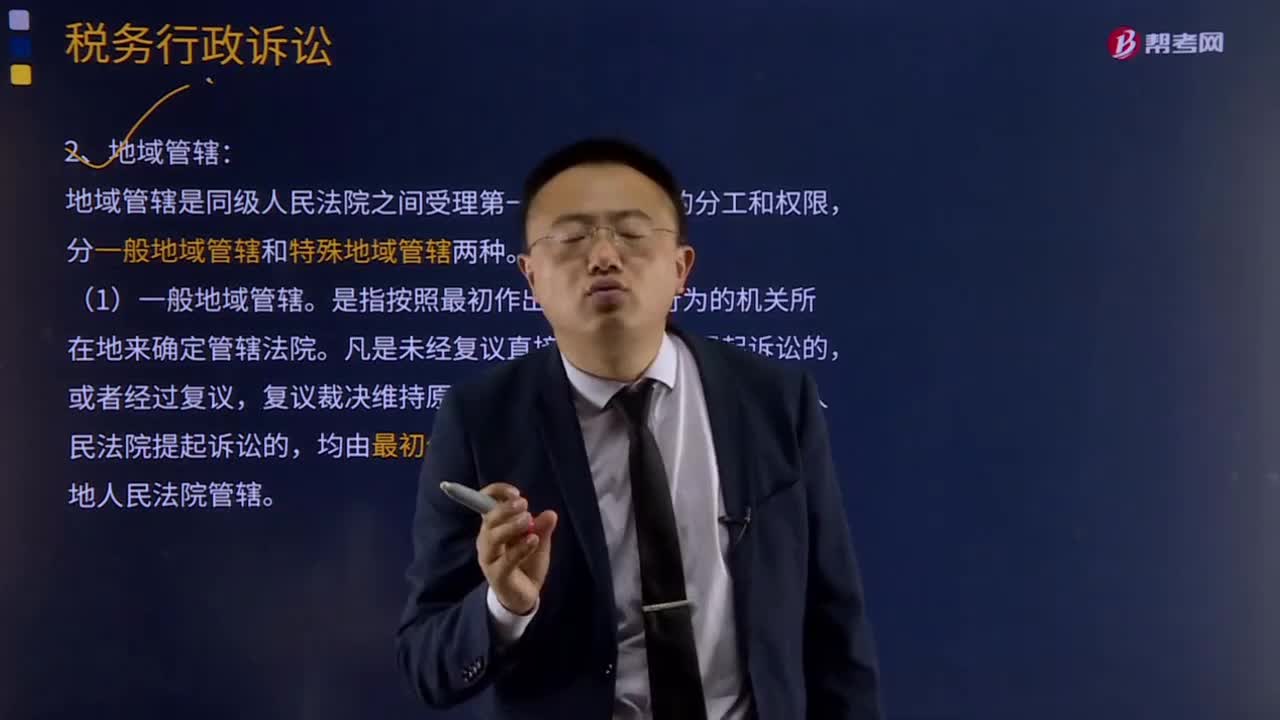

442税务行政诉讼的管辖分为哪几种?:(1)基层人民法院管辖一般的税务行政案件。地域管辖是同级人民法院之间受理第一审行政案件的分工和权限,裁定管辖是指人民法院依法自行裁定的管辖,移送给有管辖权的人民法院审理。受移送的法院认为受移送的案件按规定不属于本院管辖的应当报请上级法院指定管辖,二是移送人民法院发现自己对该案件没有管辖权;三是接受移送的人民法院必须对该案件确有管辖权。指定某下一级人民法院管辖某一案件。

268

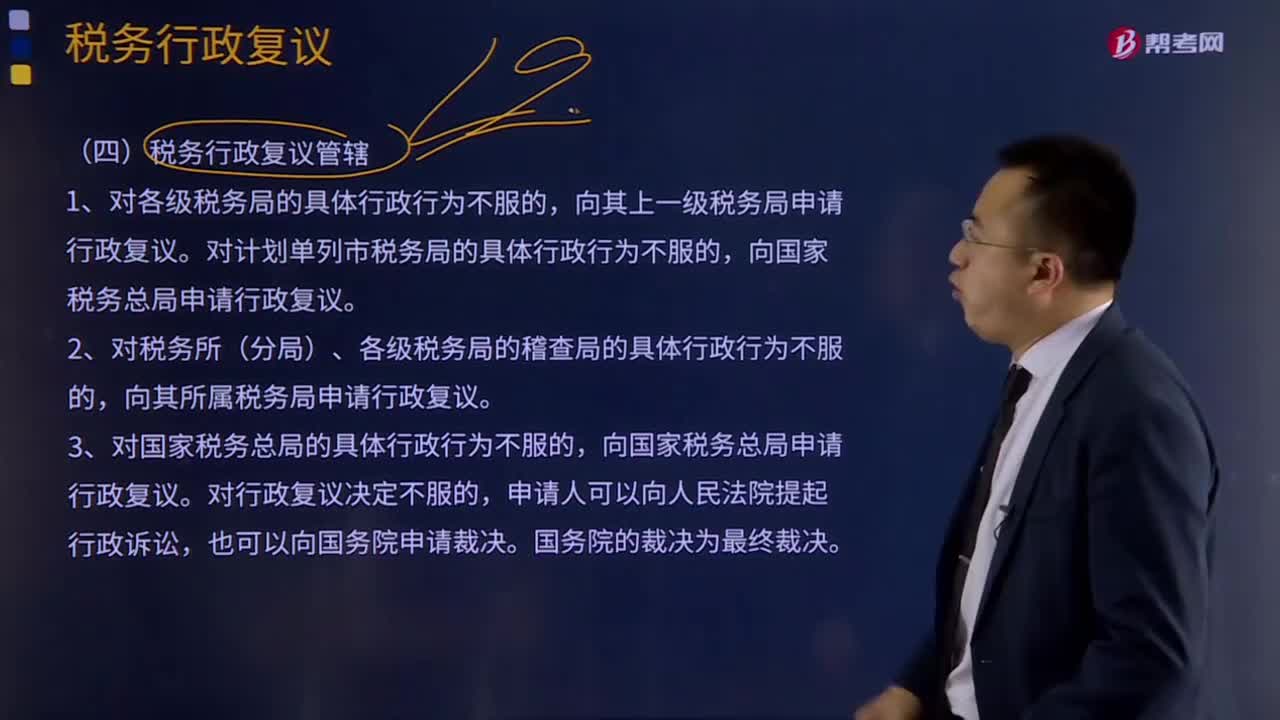

268税务行政复议管辖是什么意思?:税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。向共同上一级税务机关申请行政复议;对税务机关与其他行政机关以共同的名义作出的具体行政行为不服的,向其共同上一级行政机关申请行政复议。向继续行使其职权的税务机关的上一级税务机关申请行政复议。

461

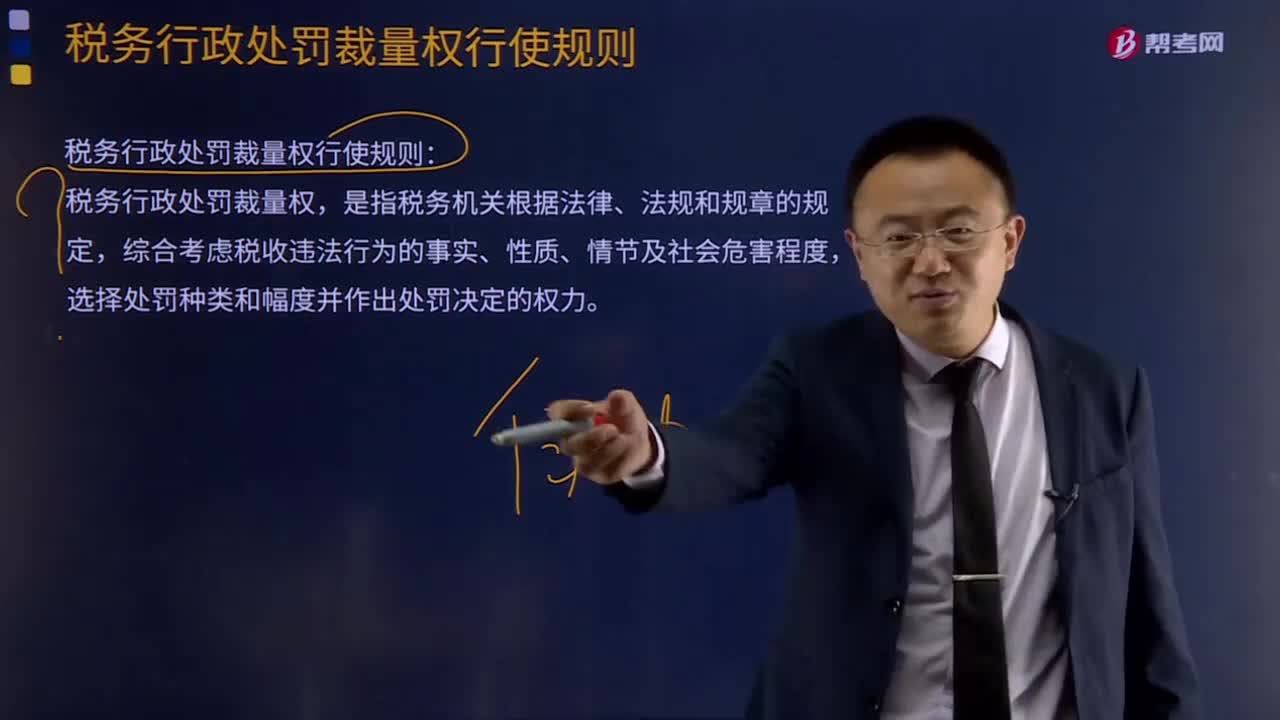

461税务行政处罚裁量权行使规则是什么?:税务行政处罚裁量权行使规则是什么?(一)行使税务行政处罚裁量权应当遵循的原则。1、法律、法规、规章规定可以给予行政处罚,2、税务机关应当责令当事人改正或者限期改正违法行为的。3、对当事人的同一个税收违法行为不得给予2次以上罚款的行政处罚。当事人同一个税收违法行为违反不同行政处罚规定且均应处以罚款的,(4)其他法律规定不予行政处罚的:(4)其他依法应当从轻或者减轻行政处罚的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料