下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、境外抵免限额为960元

D、境外所得采用分国又分项计算抵免限额

29

29企业所得税应纳税所得额是什么?:企业所得税应纳税所得额是什么?企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

279

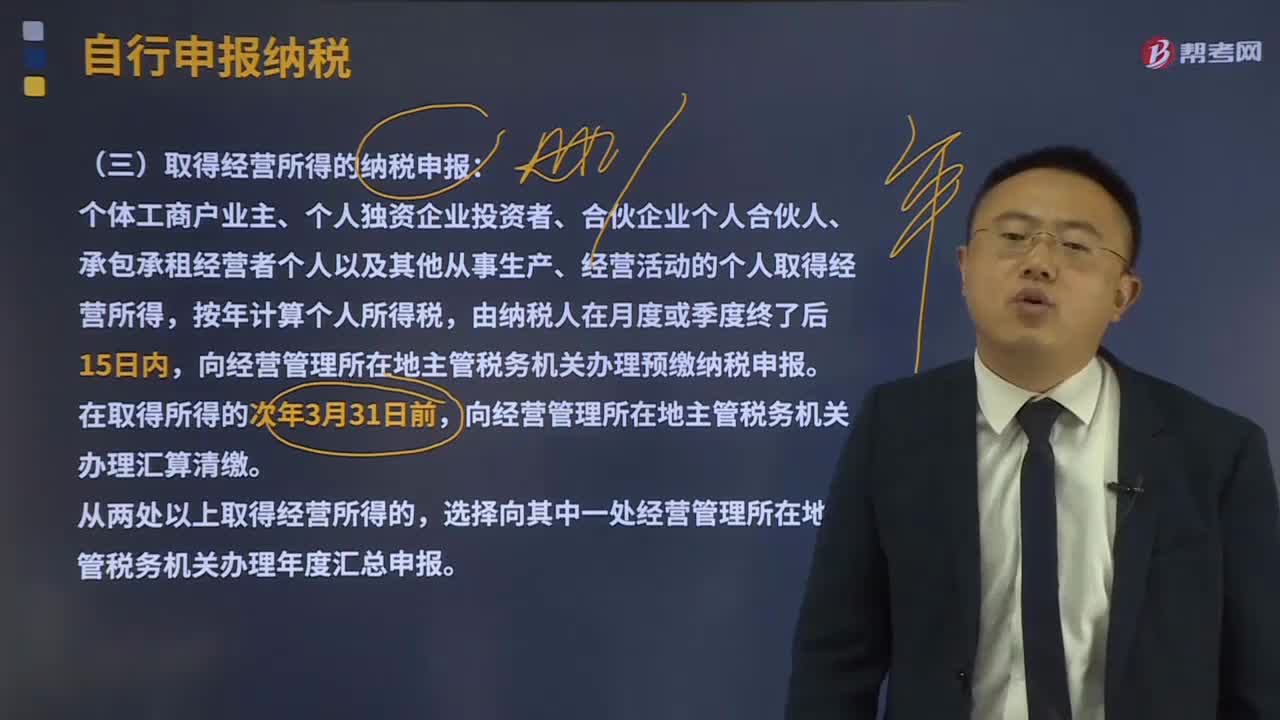

279取得经营所得的纳税申报是怎样的?:向经营管理所在地主管税务机关办理预缴纳税申报。向经营管理所在地主管税务机关办理汇算清缴。纳税人取得应税所得,向扣缴义务人所在地主管税务机关办理纳税申报。选择向其中一处扣缴义务人所在地主管税务机关办理纳税申报。纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表。(二)取得境外所得的纳税申报,向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。

878

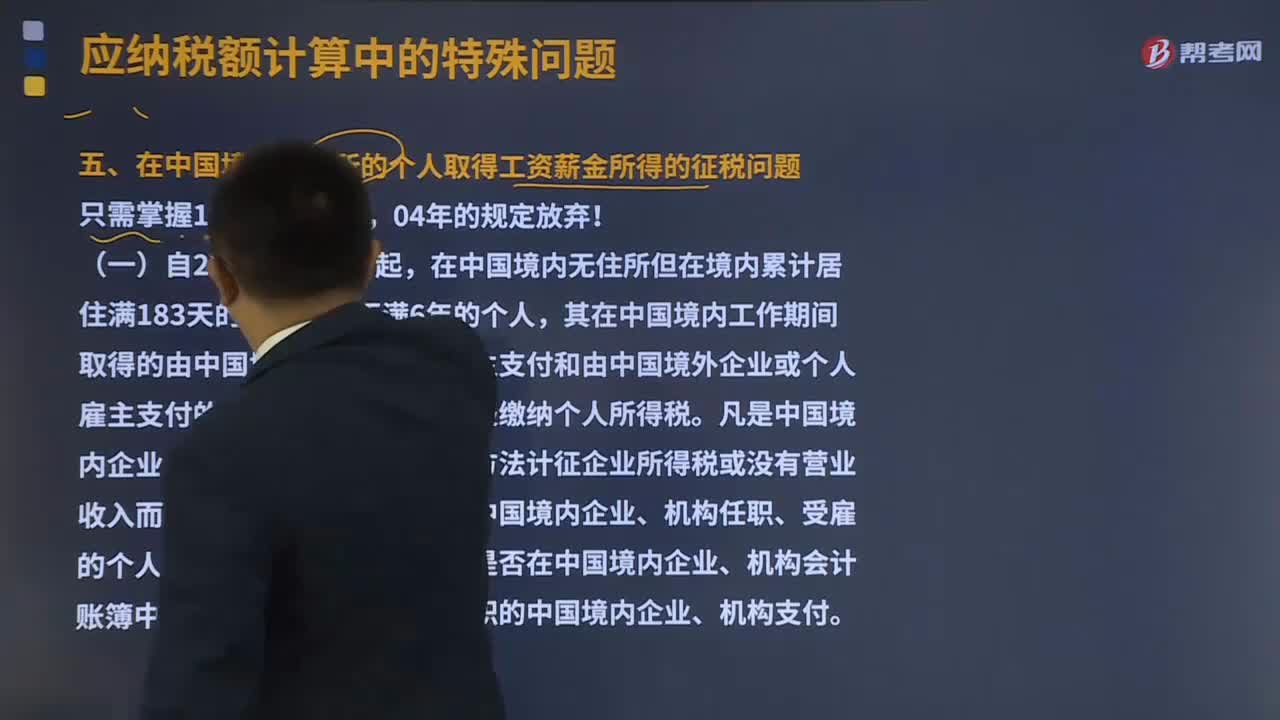

878在中国境内无住所的个人取得工资薪金所得应该如何征税?:在中国境内无住所的个人取得工资薪金所得应该如何征税?其在中国境内工作期间取得的由中国境内企业或个人雇主支付和由中国境外企业或个人雇主支付的工资、薪金,凡是中国境内企业、机构属于采取核定利润方法计征企业所得税或没有营业收入而不征收企业所得税的,在中国境内企业、机构任职、受雇的个人取得的工资、薪金,也有在离境期间由境内企业或个人雇主支付的工资、薪金所得的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料