下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购入固定资产支付价款100万元

购入无形资产支付价款200万元

购入投资性房地产支付价款300万元

支付在建工程人员薪酬20万元

32

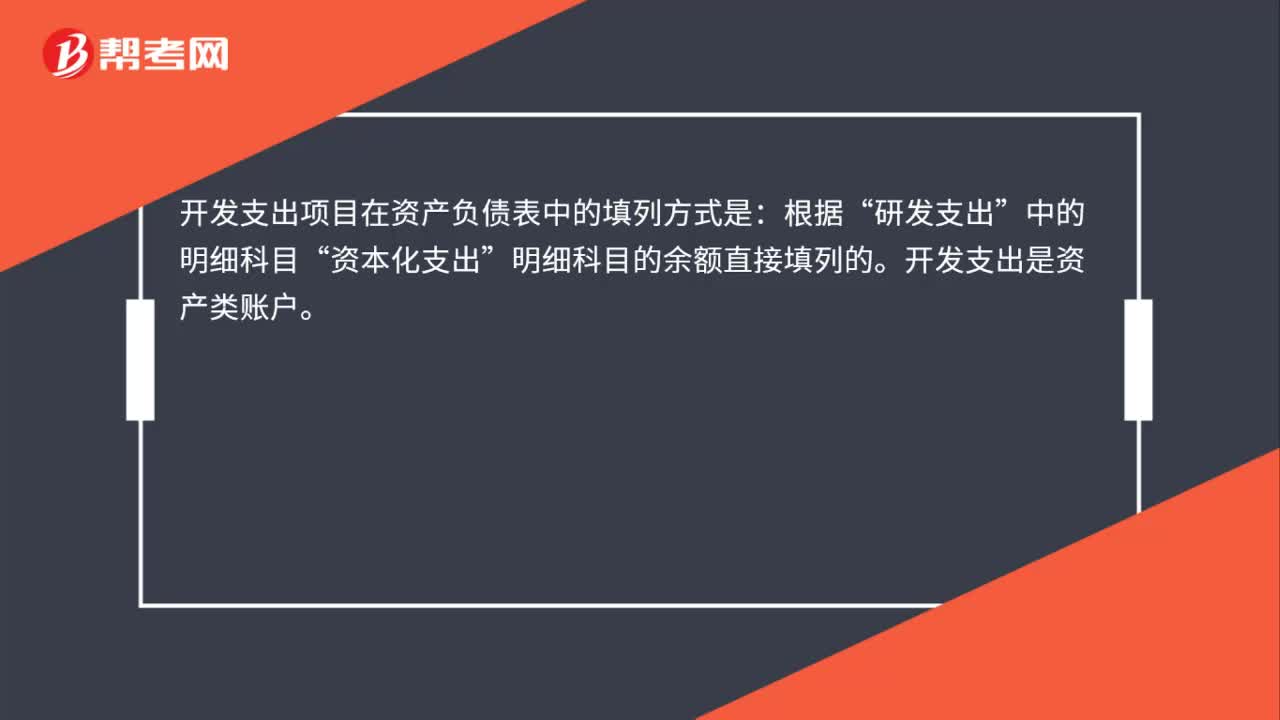

32开发支出在资产负债表是怎么填列?:开发支出在资产负债表是怎么填列?开发支出项目在资产负债表中的填列方式是:根据“研发支出”中的明细科目“资本化支出”明细科目的余额直接填列的。开发支出是资产类账户。

652

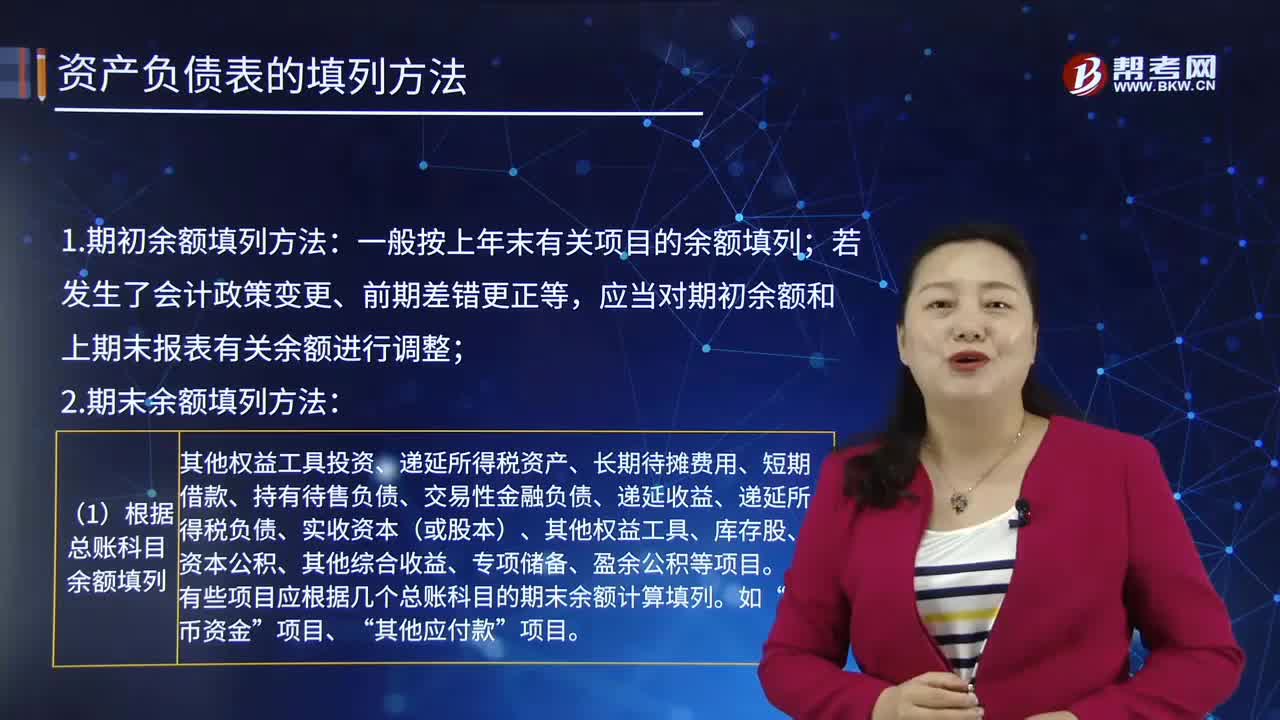

652资产负债表的填列方法是怎样的?:表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,应当对期初余额和上期末报表有关余额进行调整。(2)根据有关明细科目余额计算填列:明细科目余额填列;科目的明细科目余额分析填列,应根据有关非流动资产或负债项目的明细科目余额分析填列;明细科目期末余额填列。(3)根据总账科目和明细科目余额分析计算填列:科目所属的相关明细科目的期末贷方余额合计数填列;

263

263怎样确定资产预计未来现金流量的现值?:怎样确定资产预计未来现金流量的现值?1.资产预计未来现金流量的现值:该船舶的公允价值减去处置费用后的净额难以确定,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。在计算其未来现金流量现值时,为了计算船舶在20×0年末未来现金流量的现值,不应考虑与该资产改良有关的预计未来现金流量。船舶的账面价值(尚未确认减值损失)为16 000万元。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料