下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

495

42

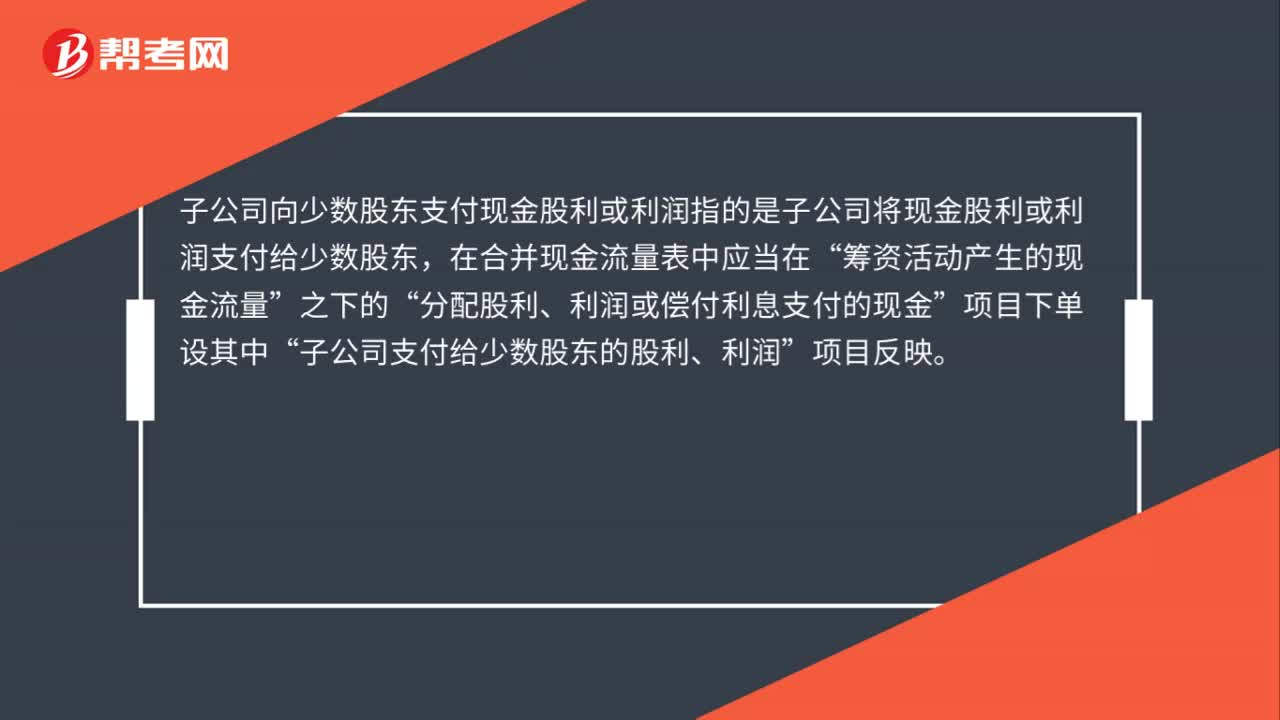

42子公司向少数股东支付现金股利或利润是什么?:子公司向少数股东支付现金股利或利润是什么?子公司向少数股东支付现金股利或利润指的是子公司将现金股利或利润支付给少数股东,在合并现金流量表中应当在“筹资活动产生的现金流量”之下的“分配股利、利润或偿付利息支付的现金”项目下单设其中“子公司支付给少数股东的股利、利润”项目反映。

28

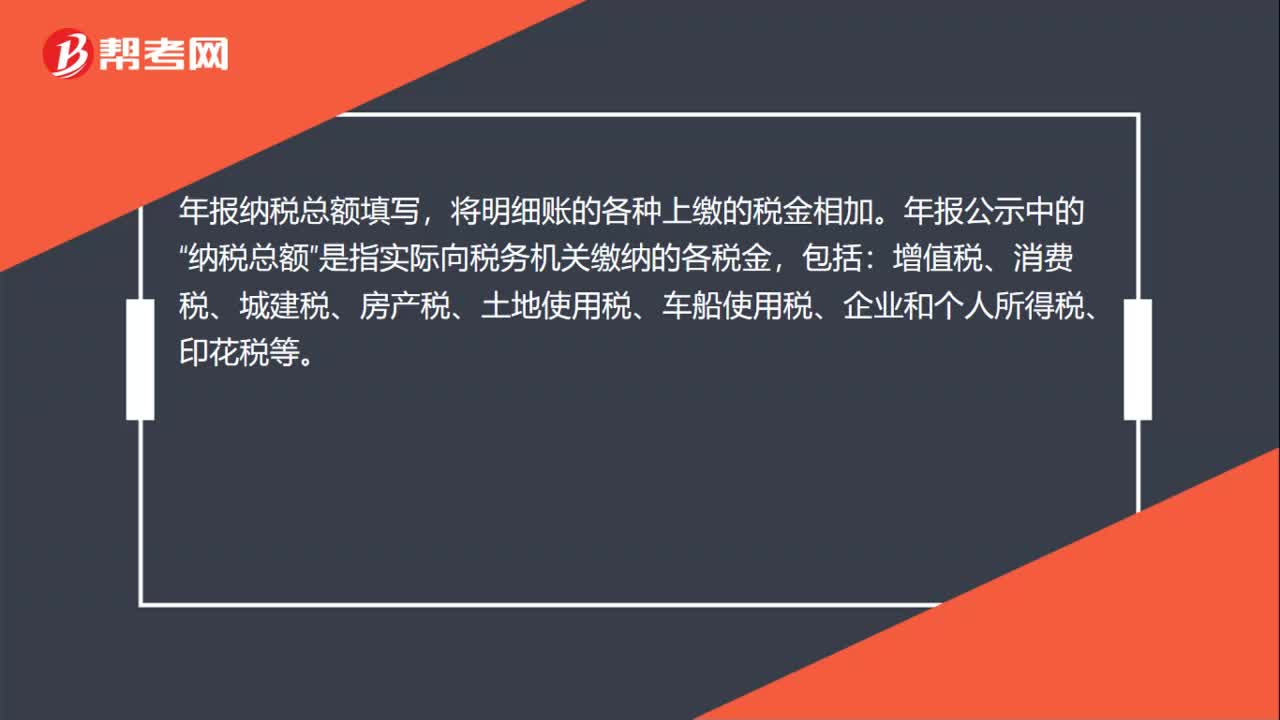

28年报纳税总额怎么填?:年报纳税总额怎么填?年报纳税总额填写,将明细账的各种上缴的税金相加。年报公示中的“纳税总额”是指实际向税务机关缴纳的各税金,包括:增值税、消费税、城建税、房产税、土地使用税、车船使用税、企业和个人所得税、印花税等。

20

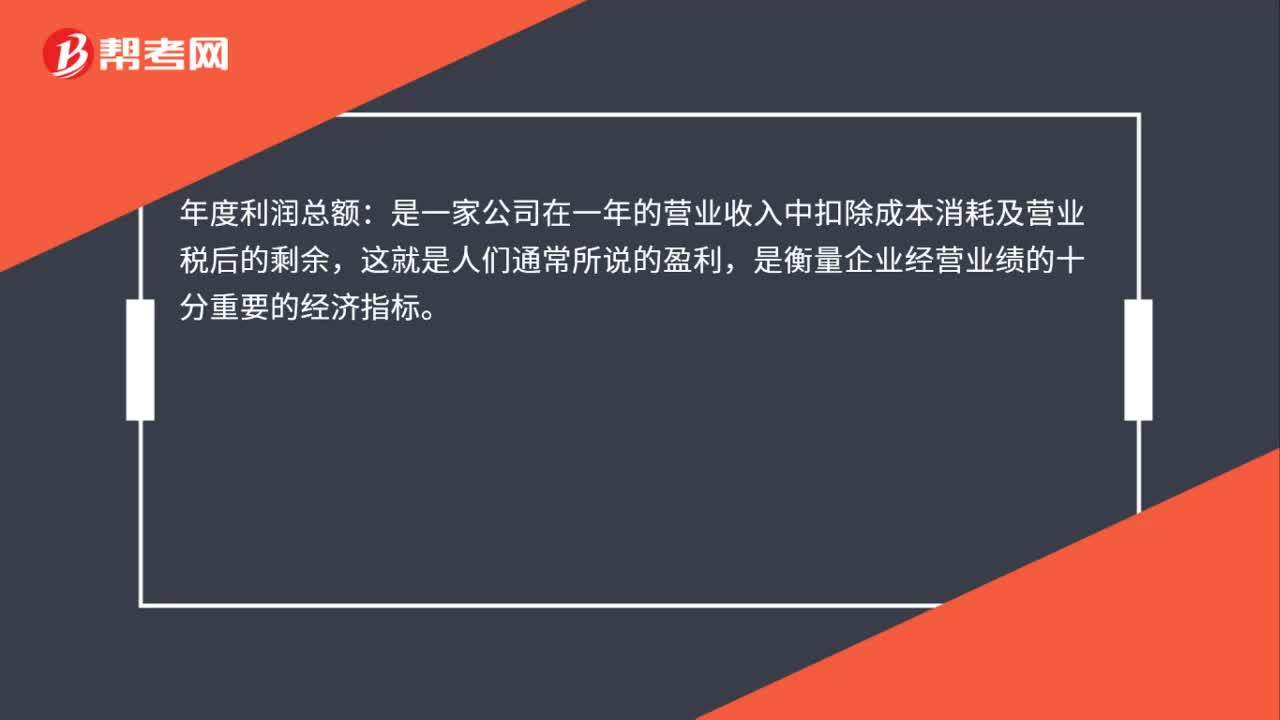

20年度利润总额是什么?:年度利润总额:是一家公司在一年的营业收入中扣除成本消耗及营业税后的剩余,这就是人们通常所说的盈利,是衡量企业经营业绩的十分重要的经济指标。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料