下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

行政管理部门

研究开发部门

48

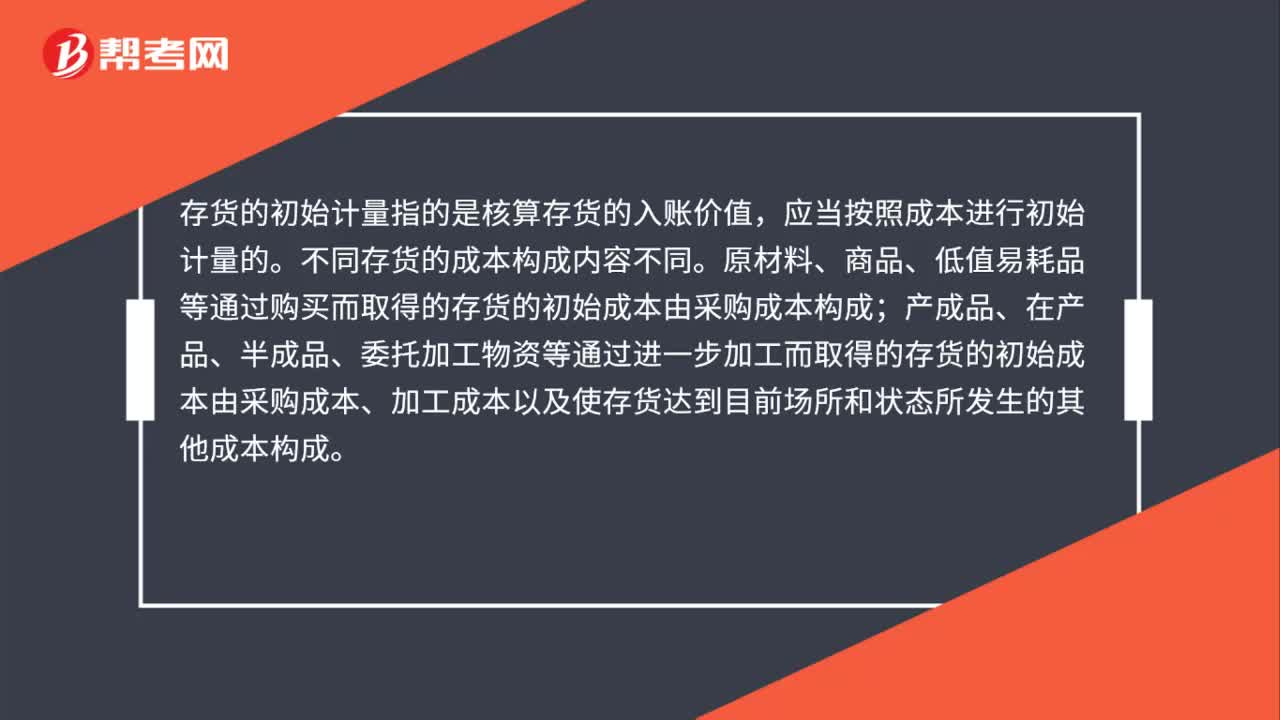

48存货应按照成本进行初始计量对吗?:存货应按照成本进行初始计量对吗?存货的初始计量指的是核算存货的入账价值,应当按照成本进行初始计量的。不同存货的成本构成内容不同。原材料、商品、低值易耗品等通过购买而取得的存货的初始成本由采购成本构成;产成品、在产品、半成品、委托加工物资等通过进一步加工而取得的存货的初始成本由采购成本、加工成本以及使存货达到目前场所和状态所发生的其他成本构成。

55

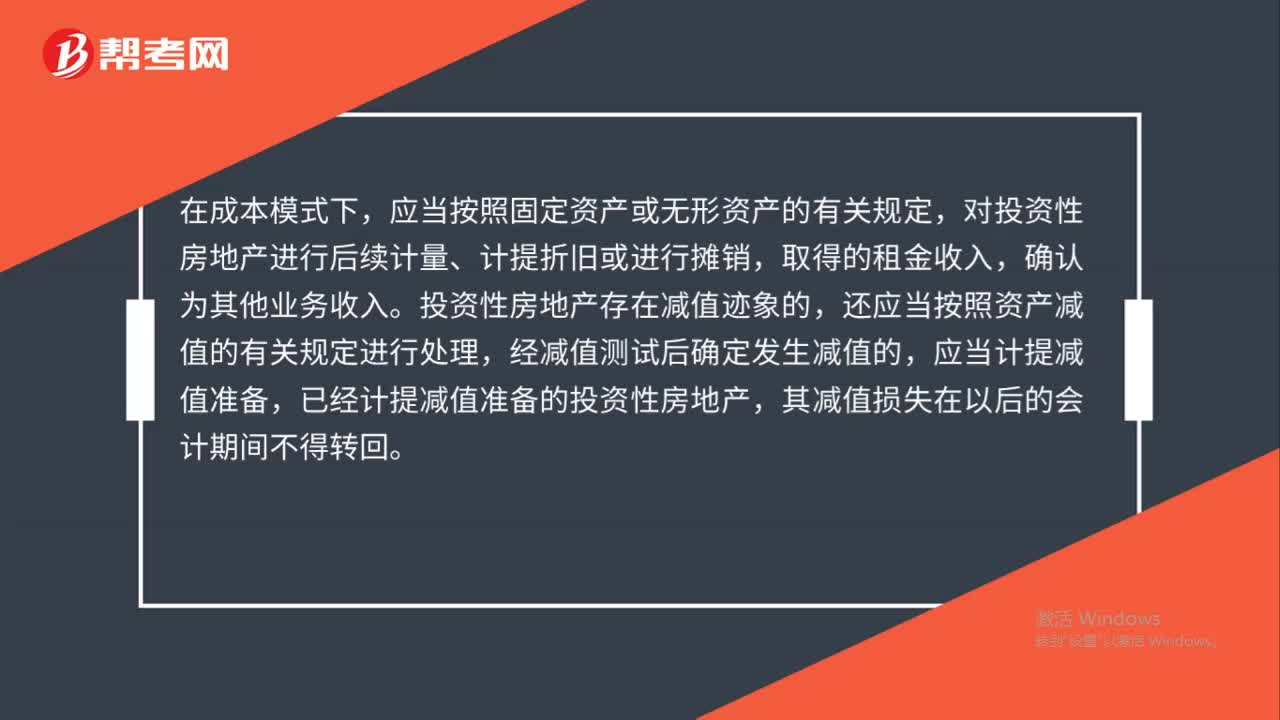

55采用成本模式进行后续计量投资性房地产是什么?:采用成本模式进行后续计量投资性房地产是什么?在成本模式下,应当按照固定资产或无形资产的有关规定,对投资性房地产进行后续计量、计提折旧或进行摊销,取得的租金收入,确认为其他业务收入。投资性房地产存在减值迹象的,还应当按照资产减值的有关规定进行处理,经减值测试后确定发生减值的,应当计提减值准备,已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

61

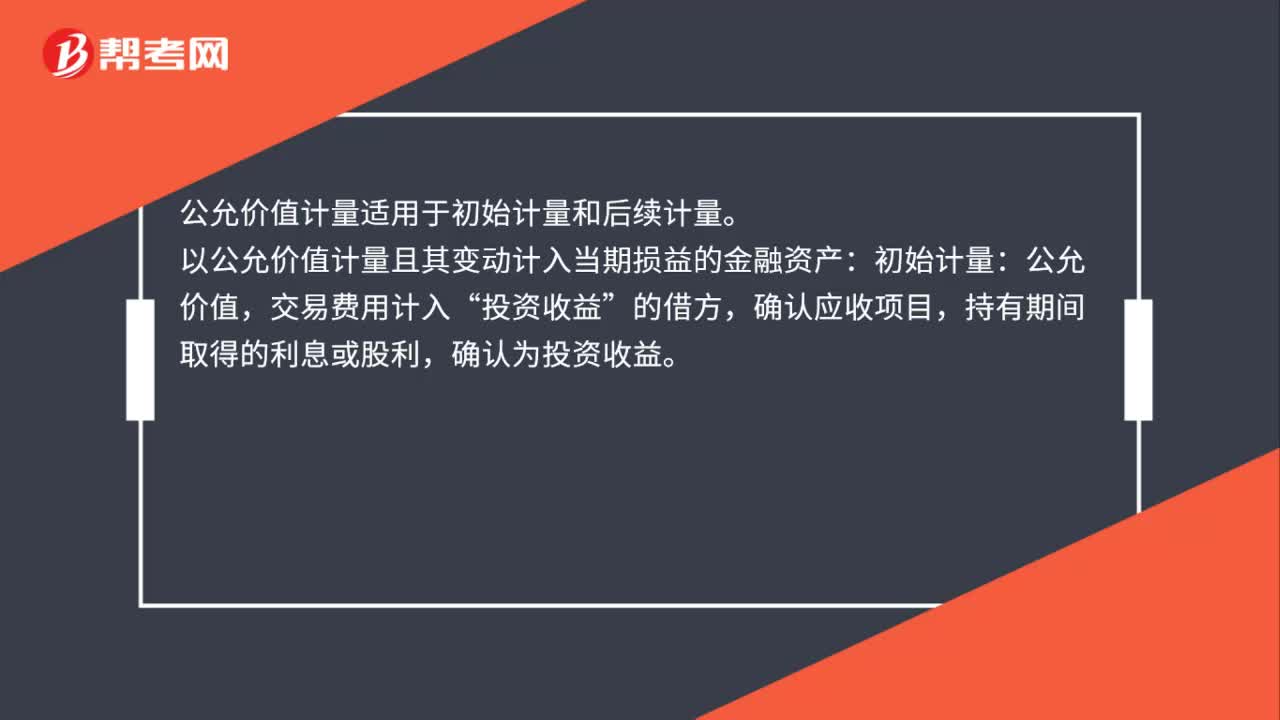

61公允价值计量适用于初始计量和后续计量吗?:公允价值计量适用于初始计量和后续计量。以公允价值计量且其变动计入当期损益的金融资产:初始计量:公允价值,交易费用计入“投资收益”的借方,确认应收项目,持有期间取得的利息或股利,确认为投资收益。后续计量:资产负债表日按公允价值计量,公允价值变动计入“公允价值变动损益”处置时。公允价与账面价差额确认为投资收益,同时将持有期间的公允价值变动损益转入投资收益。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料