下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

会计政策变更累积影响数能够合理确定

103

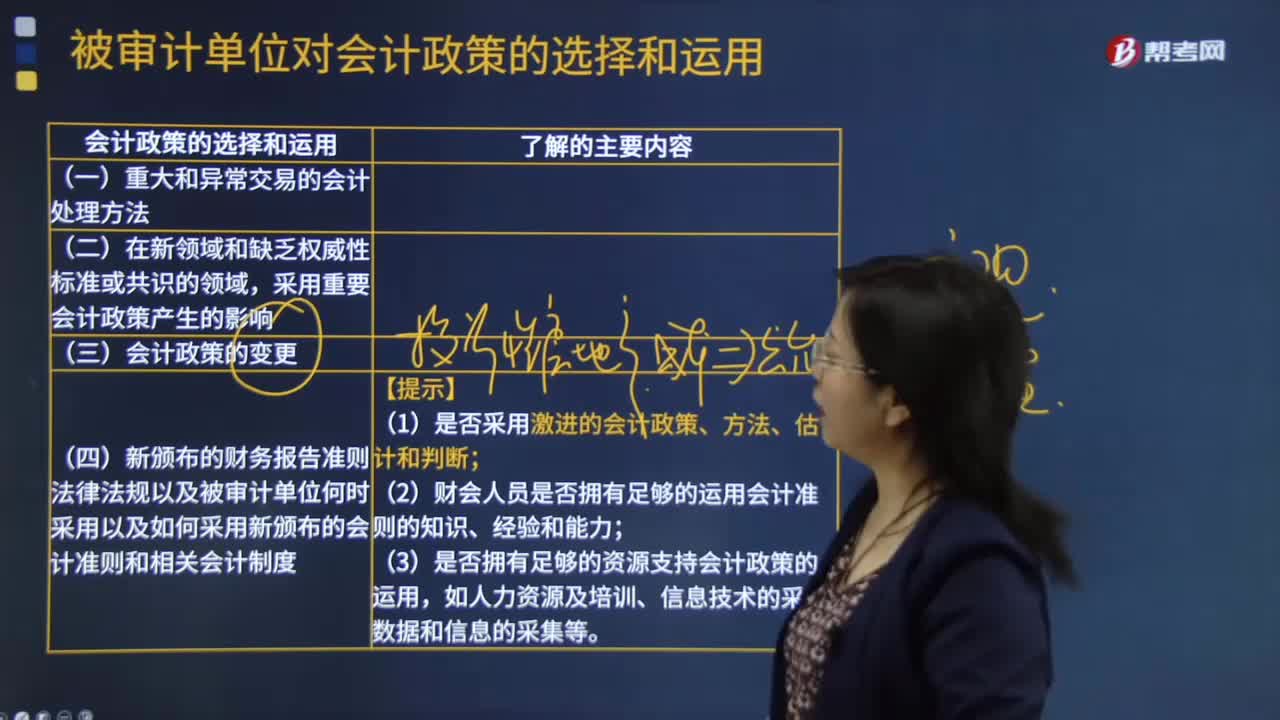

103被审计单位选择和运用的会计政策是什么?:被审计单位选择和运用的会计政策是什么?被审计单位选择和运用的会计政策:(1)是否采用激进的会计政策、方法、估计和判断;(3)是否拥有足够的资源支持会计政策的运用。会计政策的选择和运用;法律法规以及被审计单位何时采用以及如何采用新颁布的会计准则和相关会计制度,【例题·多选题】注册会计师应当从以下( )了解被审计单位对会计政策的选择和运用。

244

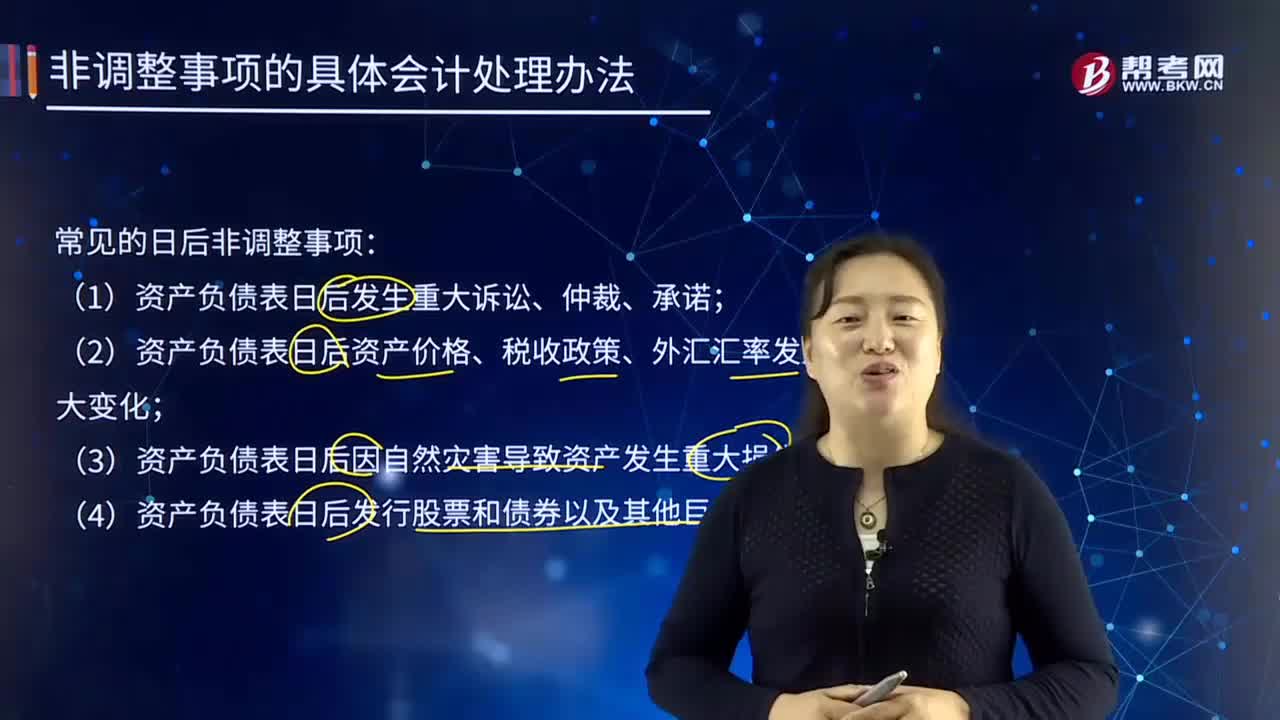

244资产负债表日后非调整事项的具体会计处理办法是怎样的?:资产负债表日后非调整事项的具体会计处理办法是怎样的?资产负债表日后非调整事项,是指资产负债表日后发生的情况的事项。(2)资产负债表日后资产价格、税收政策、外汇汇率发生重大变化。(4)资产负债表日后发行股票和债券以及其他巨额举债。【例24-6】甲公司2×16年度财务报告附注中对资产负债表日后发行债券的说明:甲公司获准向合格投资者公开发行债券的面值不超过20亿元(含20亿元)的公司债券;

16

16怎样对中期会计政策的变更进行处理?:怎样对中期会计政策的变更进行处理?企业在中期如果发生了会计政策的变更,应当按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定处理,如果会计政策变更的累计影响数能够合理确定的话,企业应当对根据要求提供的以前年度比较会计报表最早期间的期初留存收益和这些会计报表的其他相关项目的数字进行追溯调整;涉及本会计年度内会计政策变更以前各中期会计报表相关数字的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料