下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、分配到负债的价值为18300万元

B、分配到权益工具的价值为1700万元

E、该赎回权和转换权均为权益工具

342

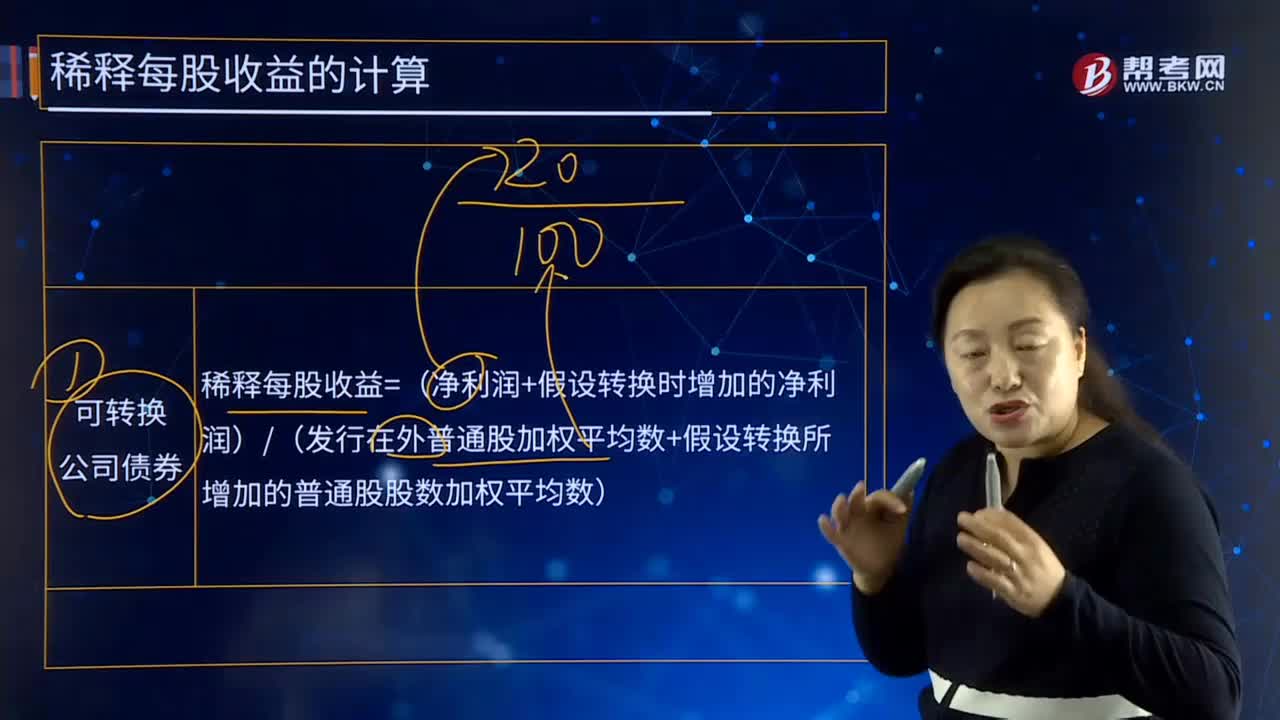

342稀释每股收益如何转换成公司债券?:稀释每股收益如何转换成公司债券?稀释每股收益=(净利润+假设转换时增加的净利润)(发行在外普通股加权平均数+假设转换所增加的普通股股数加权平均数)。【例28-2】某上市公司20×7年归属于普通股股东的净利润为38 200万元,即每100元债券可转换为10股面值为1元的普通股。债券利息不符合资本化条件,假设不具备转换选择权的类似债券的市场利率为3%。

16

16可转换公司债券属于金融资产吗?:可转换公司债券属于金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

16

16可转换公司债券属于金融资产吗?:可转换公司债券属于金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料