下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他支出

其他应收款

库存现金

53

53事业单位是否可以享受研发费加计扣除优惠?:事业单位是否可以享受研发费加计扣除优惠?企业开发新技术、新产品、新工艺发生的研究开发费用可以在计算应纳税所得额时加计扣除。《企业所得税法》第三条的规定,依法在中国境内成立的企业“包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织,事业单位属于企业所得税纳税人。因此其开展研发活动发生的研究开发费”可以按相关规定享受加计扣除优惠。

30

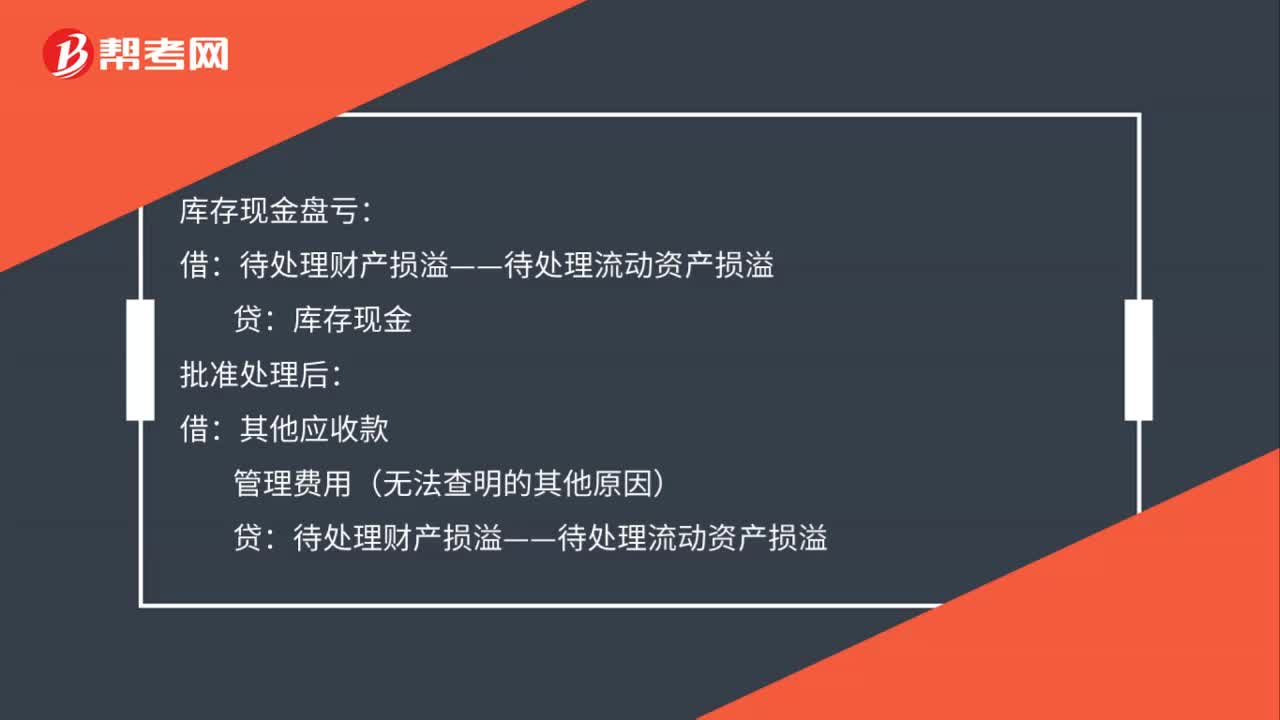

30库存现金盘亏会计分录是什么?:库存现金盘亏会计分录是什么?库存现金盘亏:待处理财产损溢——待处理流动资产损溢:库存现金:批准处理后:借其他应收款管理费用(无法查明的其他原因)贷待处理财产损溢——待处理流动资产损溢

33

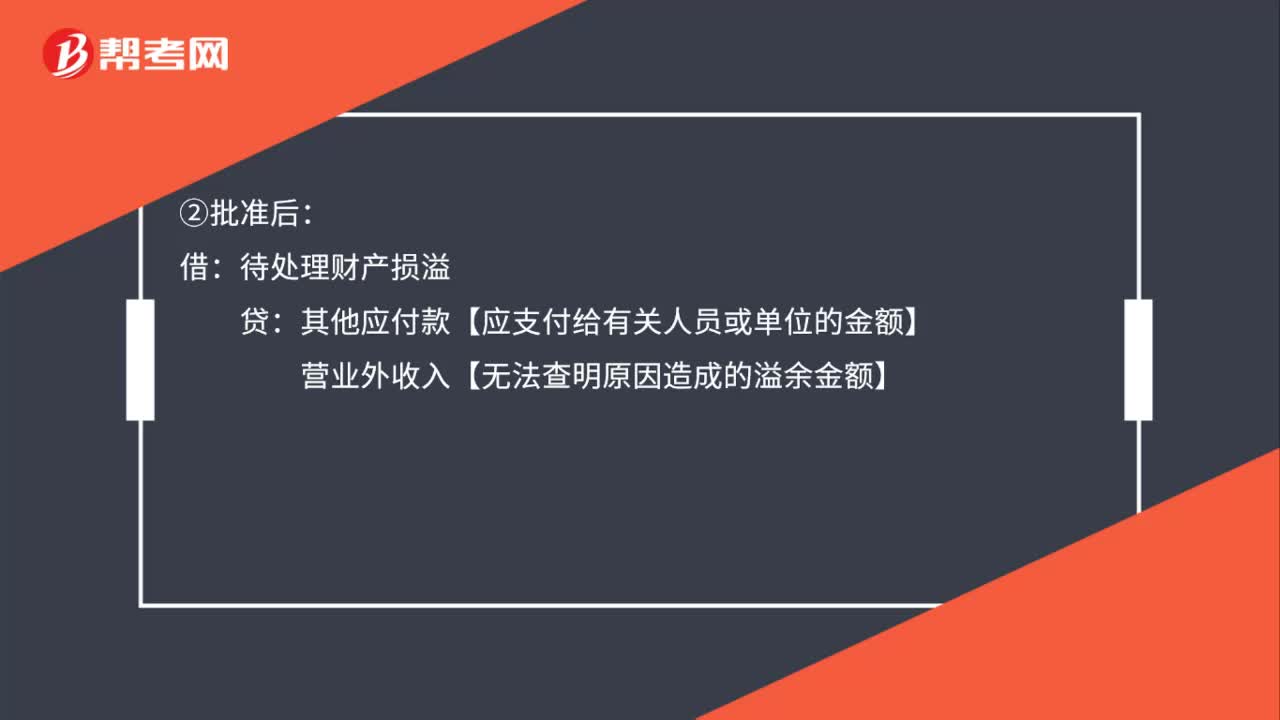

33库存现金盘盈会计分录如何做?:库存现金盘盈会计分录如何做?库存现金盘盈会计分录:①批准前:库存现金【盘盈的现金金额】:待处理财产损溢:②批准后:借待处理财产损溢贷其他应付款【应支付给有关人员或单位的金额】营业外收入【无法查明原因造成的溢余金额】

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料