下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资本资产定价模型的基本表达式是什么?

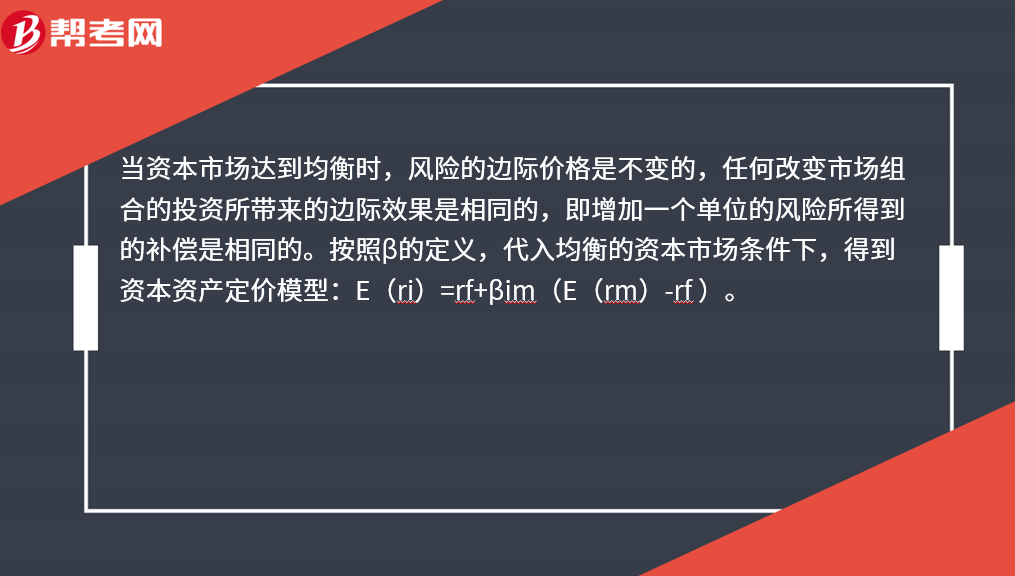

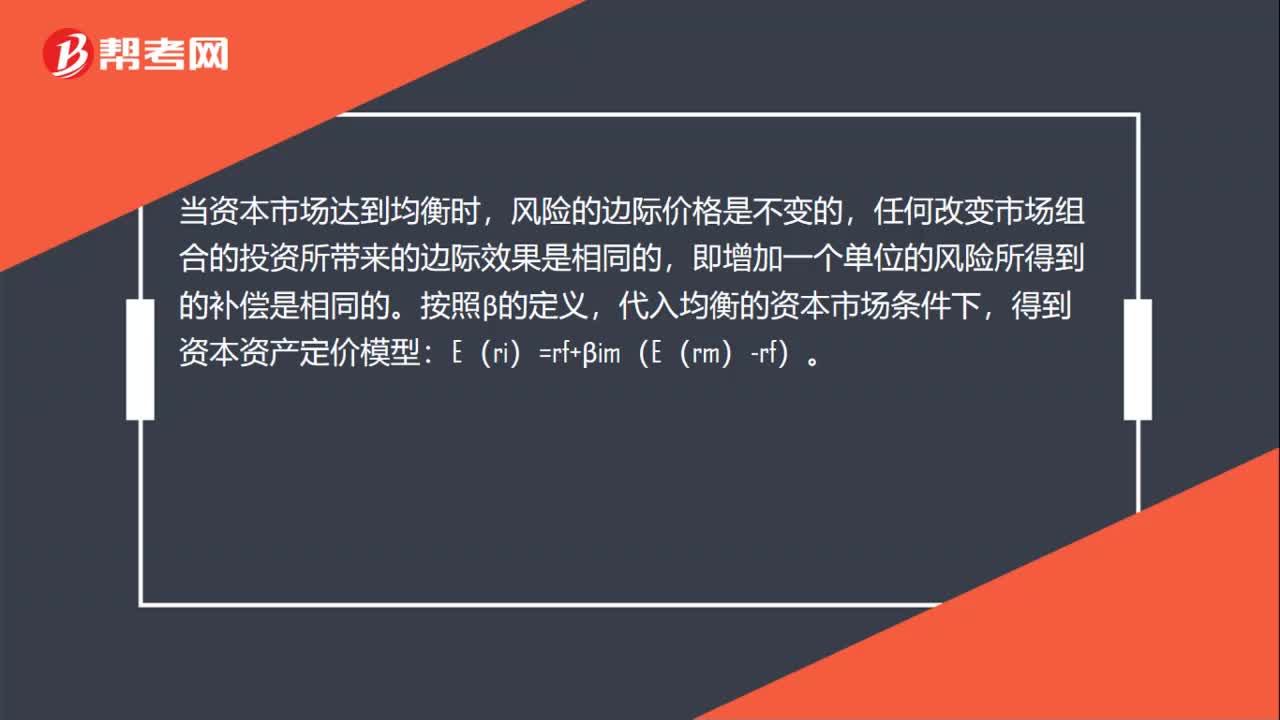

当资本市场达到均衡时,风险的边际价格是不变的,任何改变市场组合的投资所带来的边际效果是相同的,即增加一个单位的风险所得到的补偿是相同的。按照β的定义,代入均衡的资本市场条件下,得到资本资产定价模型:E(ri)=rf+βim(E(rm)-rf )。

资本资产定价模型的说明如下:1. 单个证券的期望收益率由两个部分组成,无风险利率以及对所承担风险的补偿-风险溢价。2. 风险溢价的大小取决于β值的大小。β值越高,表明单个证券的风险越高,所得到的补偿也就越高。3. β度量的是单个证券的系统风险,非系统性风险没有风险补偿。

15

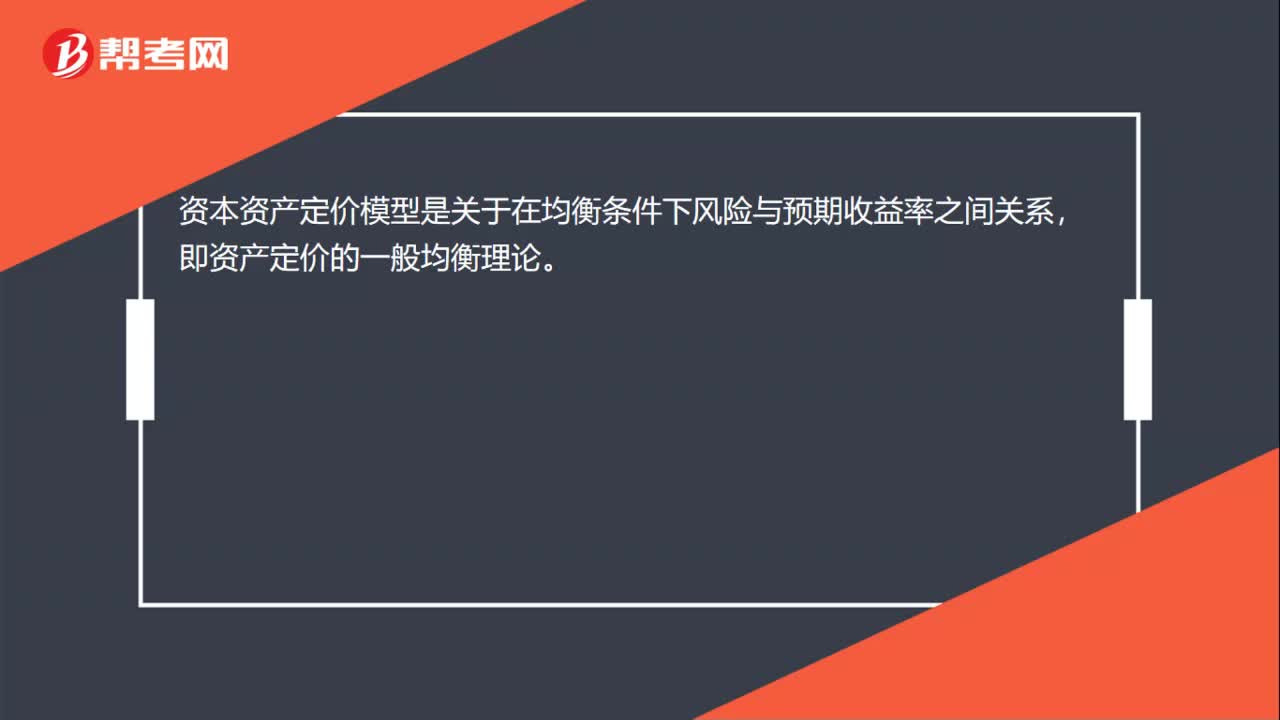

15资本资产定价模型含义是什么?:资本资产定价模型含义是什么?资本资产定价模型是关于在均衡条件下风险与预期收益率之间关系,即资产定价的一般均衡理论。

20

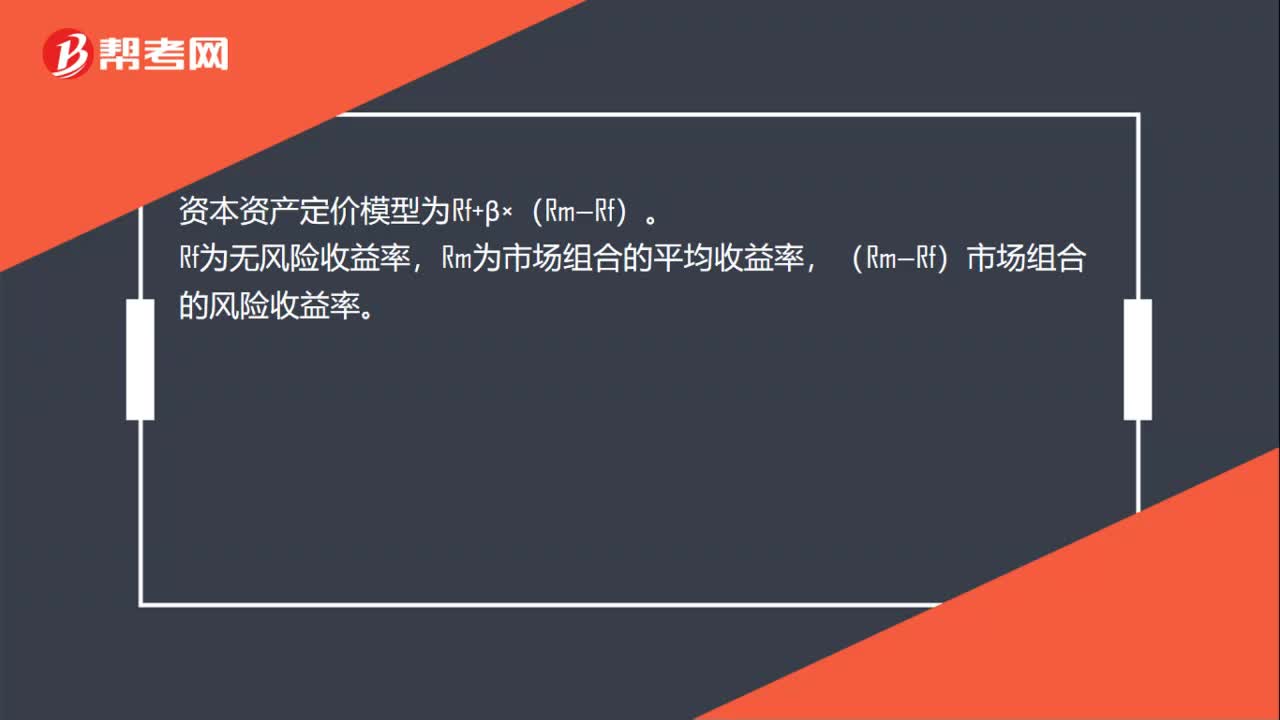

20资本资产定价模型公式是什么?:资本资产定价模型公式是什么?资本资产定价模型为Rf+β×(Rm—Rf)。Rf为无风险收益率,Rm为市场组合的平均收益率,(Rm—Rf)市场组合的风险收益率。

33

33什么是资本资产定价模型?:什么是资本资产定价模型?当资本市场达到均衡时,风险的边际价格是不变的,任何改变市场组合的投资所带来的边际效果是相同的,即增加一个单位的风险所得到的补偿是相同的。按照β的定义,代入均衡的资本市场条件下,得到资本资产定价模型:E(ri)=rf+βim(E(rm)-rf)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料