下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

个人所得税纳税人是怎么界定的?

我国按照住所和居住时间两个标准,将个人所得税纳税人划分为居民纳税人和非居民纳税人。居民纳税人承担无限纳税义务,非居民纳税人承担有限纳税义务。

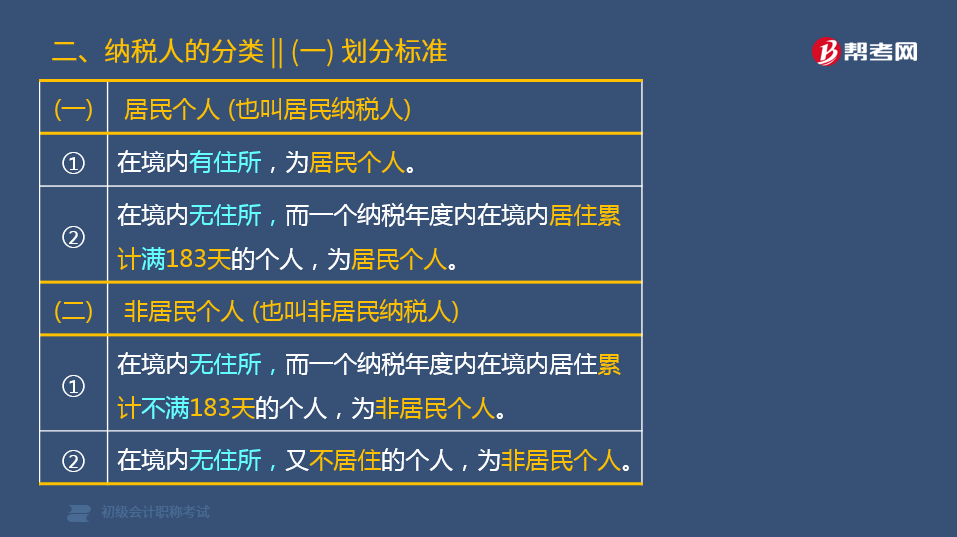

一、划分标准

(1)居民个人(也叫居民纳税人)

住所标准和居住时间标准只要具备一个就成为居民纳税人:

①住所标准:在境内有住所,为居民个人;

②居住时间标准:在境内无住所,而一个纳税年度内在境内居住累计满183天的个人,为居民个人。

(2)非居民个人(也叫非居民纳税人)

非居民纳税的判定条件是以下两条必须同时具备:

①在境内无住所,而一个纳税年度内在境内居住累计不满183天的个人,为非居民个人;

②在境内无住所,又不居住的个人,为非居民个人。

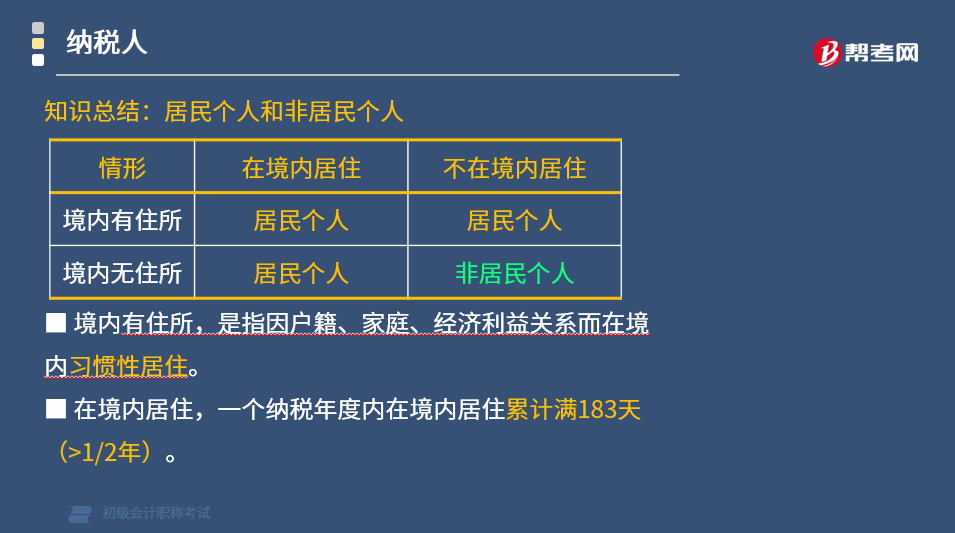

知识总结:居民个人和非居民个人

①境内有住所,是指因户籍、家庭、经济利益关系而在境内习惯性居住。

②在境内居住,一个纳税年度内在境内居住累计满183天(>1/2年)。

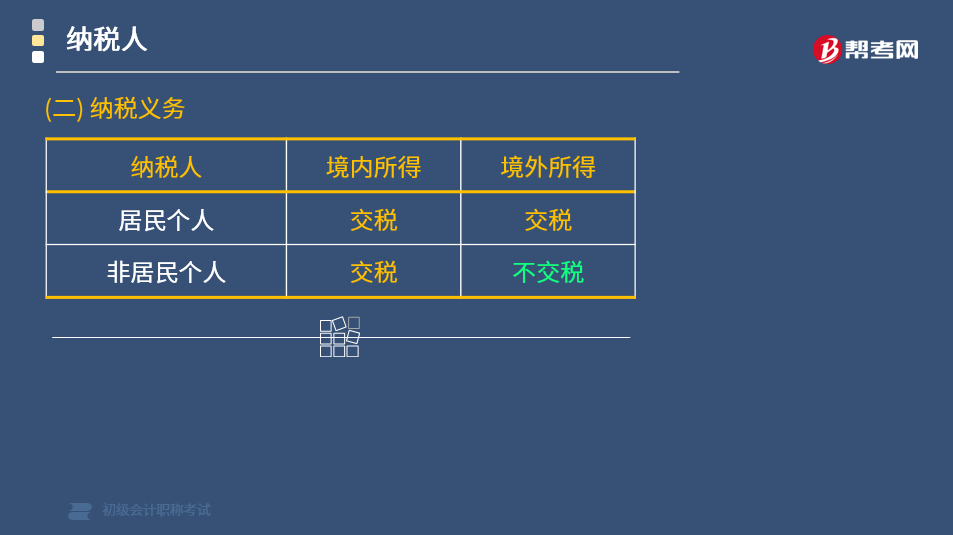

二、纳税义务

(1)居民纳税人,应就其来源于中国境内和境外的所得,依照个人所得税法律制度的规定向中国政府履行全面纳税义务,缴纳个人所得税。

(2)非居民纳税人,仅就其来源于中国境内取得的所得,向我国政府履行有限纳税义务,缴纳个人所得税。

38

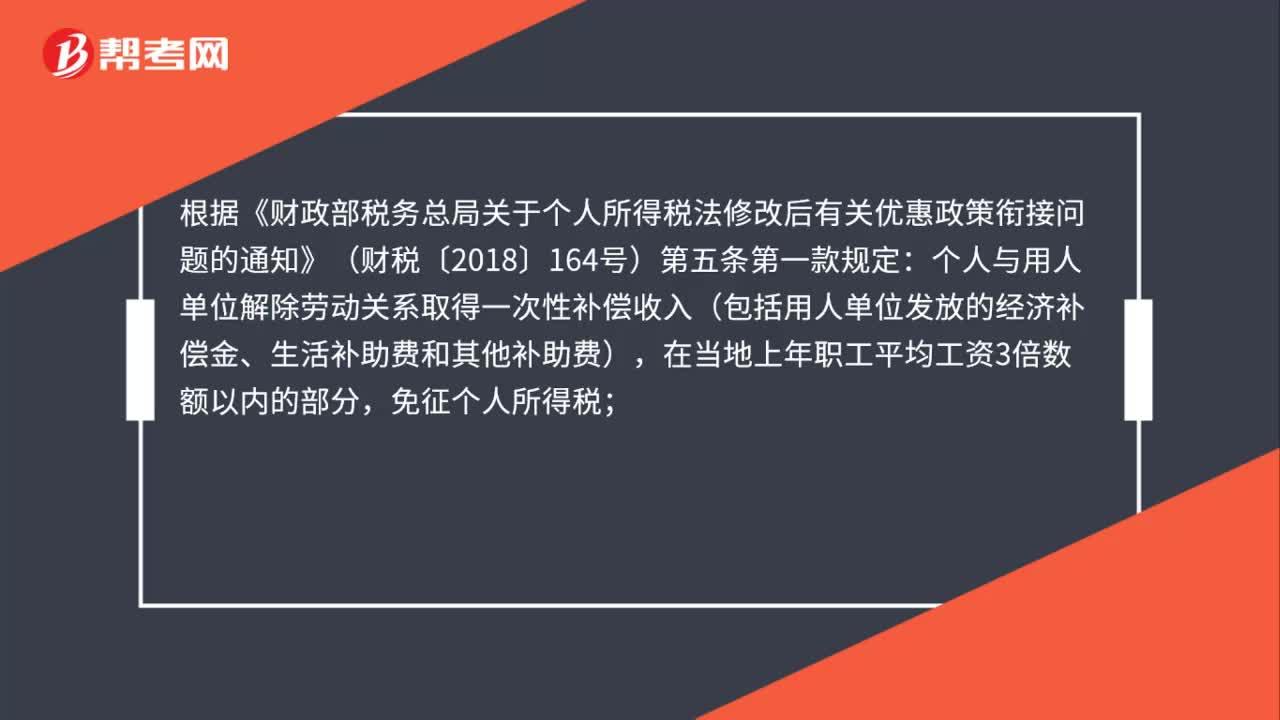

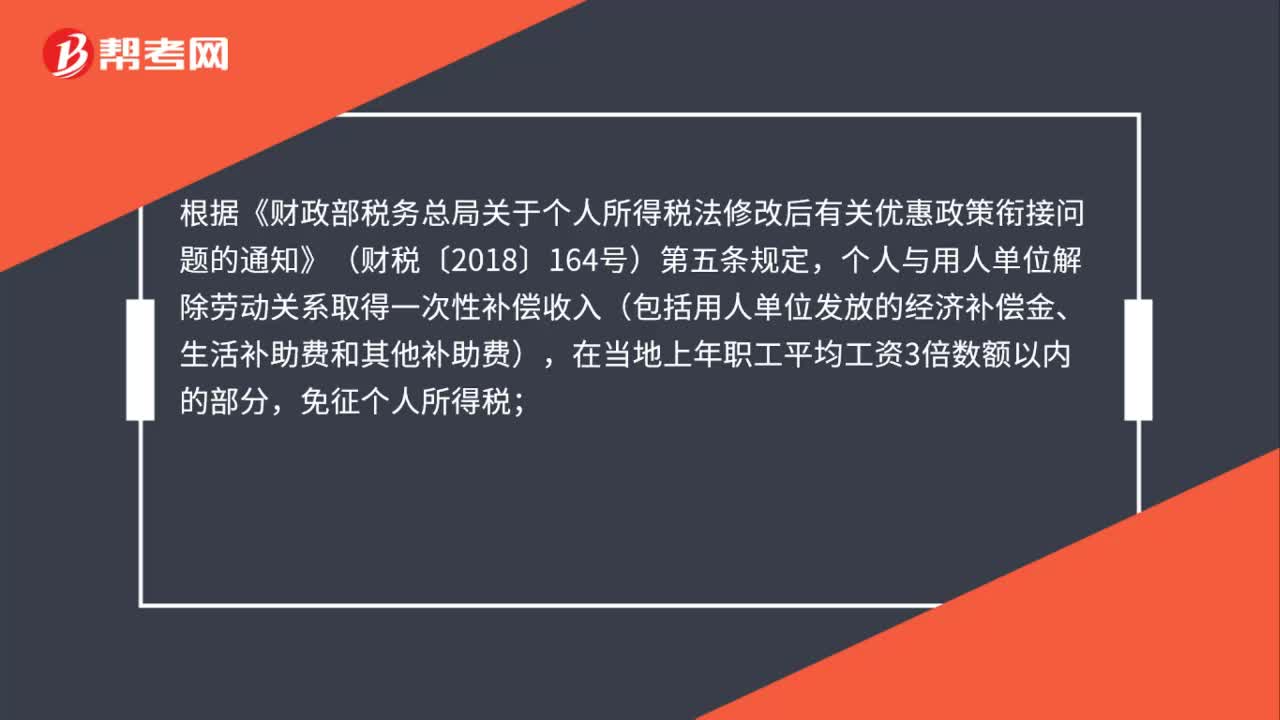

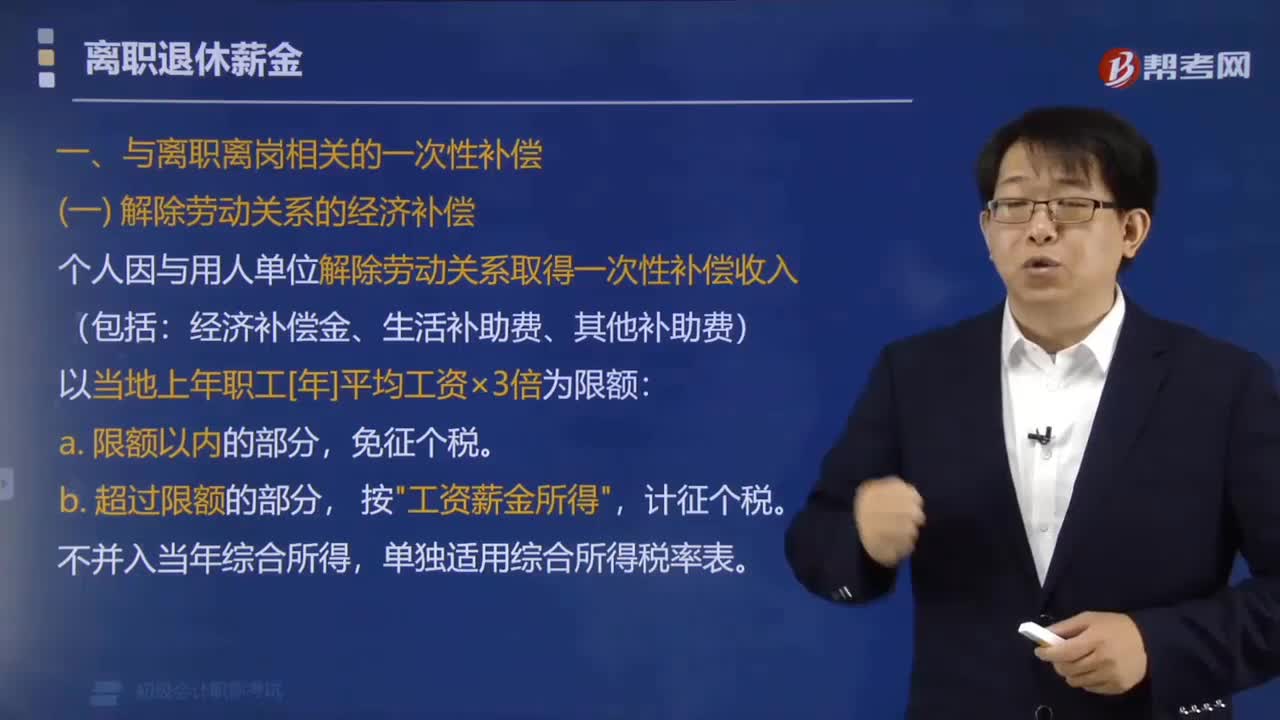

38员工取得的经济补偿金如何缴纳个人所得税?:员工取得的经济补偿金如何缴纳个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条第一款规定:个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

46

46纳税人分月取得的离职补偿金怎么计算个人所得税?:纳税人分月取得的离职补偿金怎么计算个人所得税?根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第五条规定,个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

117

117解除劳动关系得到的经济补偿如何缴纳个人所得税?:解除劳动关系得到的经济补偿如何缴纳个人所得税?个人因与用人单位解除劳动关系取得一次性补偿收入(包括:经济补偿金、生活补助费、其他补助费),以当地上年职工[年]平均工资×3倍为限额:工资薪金所得”计征个税,单独适用综合所得税率表,企业依照有关法律规定宣告破产(政策性破产):职工从破产企业取得的一次性安置费收入,免征个税,【例题·单选题】个人因与用人单位解除劳动关系而取得的一次性补偿收入。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料