下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

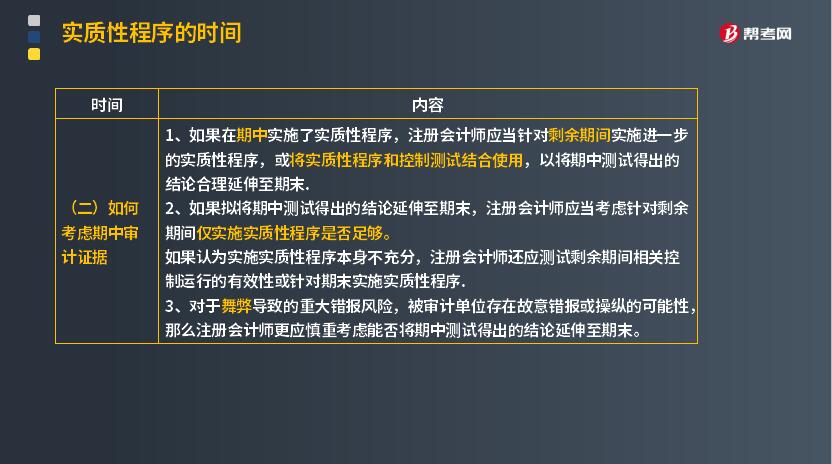

如何考虑期中审计证据?

1. 如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施进一步的实质性程序,或将实质性程序和控制测试结合使用,以将期中测试得出的结论合理延伸至期末。

2. 如果拟将期中测试得出的结论延伸至期末,注册会计师应当考虑针对剩余期间仅实施实质性程序是否足够。

如果认为实施实质性程序本身不充分,注册会计师还应测试剩余期间相关控制运行的有效性或针对期末实施实质性程序。

3. 对于舞弊导致的重大错报风险,被审计单位存在故意错报或操纵的可能性,那么注册会计师更应慎重考虑能否将期中测试得出的结论延伸至期末。

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解。

【例题·单选题】如果注册会计师在期中执行了控制测试,并获取了控制在期中运行有效性的审计证据,下列说法中,正确的是( )。

A. 如果在期末实施实质性程序未发现某项认定存在错报,说明与该项认定相关的控制是有效的,不需要再对相关控制进行测试

B. 如果某一控制在剩余期间内发生变动,在评价整个期间的控制运行有效性时,无需考虑期中测试的结果

C. 对某些自动化运行的控制,可以通过测试信息系统一般控制的有效性获取控制在剩余期间运行有效的审计证据(有陷阱)

D. 如果某一控制在剩余期间内未发生变动,不需要补充剩余期间控制运行有效性的审计证据

【答案】C

【解析】选项C正确,对自动化运行的控制,注册会计师更可能测试信息系统一般控制的运行有效性,以获取控制在剩余期间运行有效性的审计证据。

48

48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

167

167如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

67

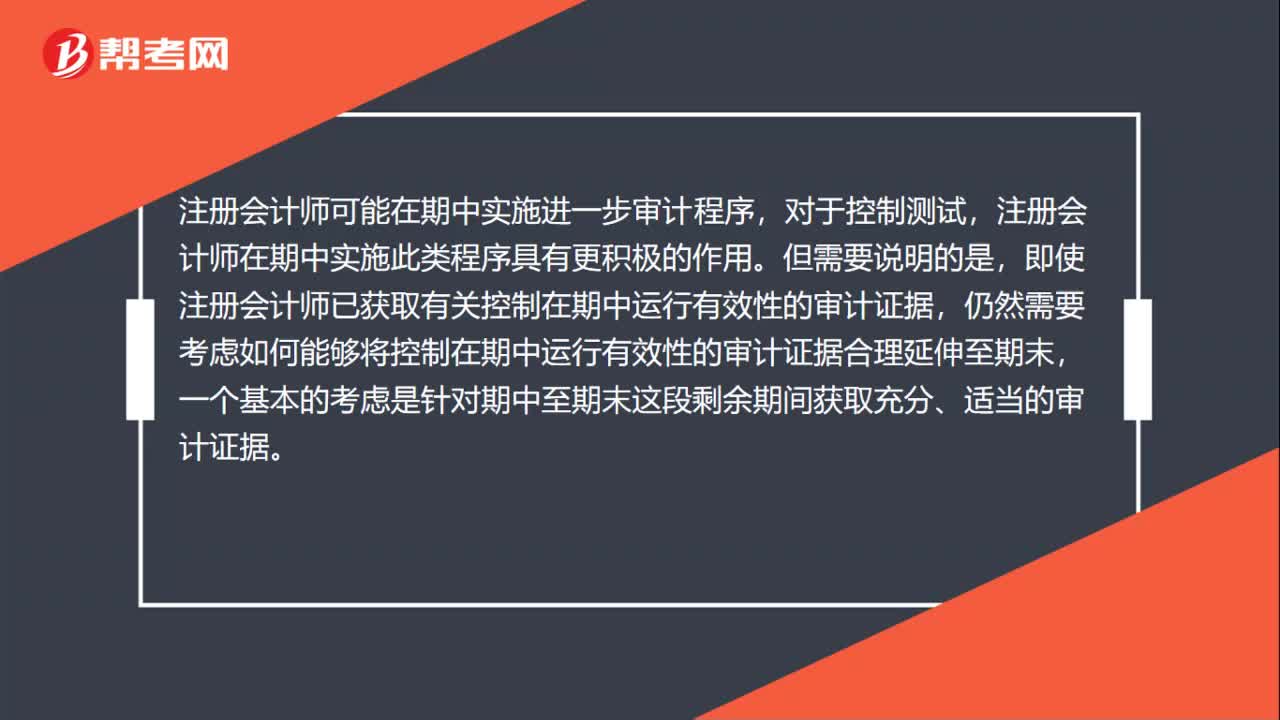

67如何将期中审计证据合理延伸至期末?:如何将期中审计证据合理延伸至期末?注册会计师可能在期中实施进一步审计程序,注册会计师在期中实施此类程序具有更积极的作用。即使注册会计师已获取有关控制在期中运行有效性的审计证据,仍然需要考虑如何能够将控制在期中运行有效性的审计证据合理延伸至期末,一个基本的考虑是针对期中至期末这段剩余期间获取充分、适当的审计证据。如果已获取有关控制在期中运行有效性的审计证据,并拟利用该证据。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料