下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2014年末应当将该债券分别在合并资产负债表的持有至到期投资和应付债券项目进行列示

375

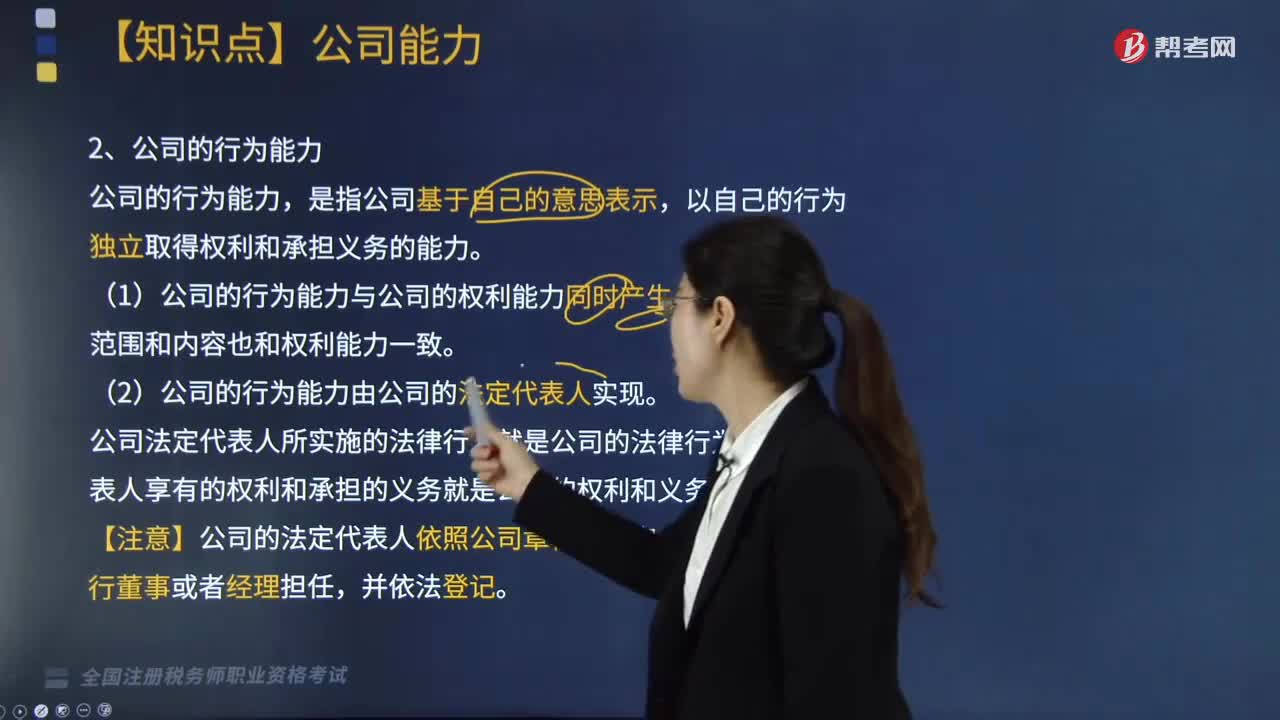

375什么是公司的行为能力?:什么是公司的行为能力?

140

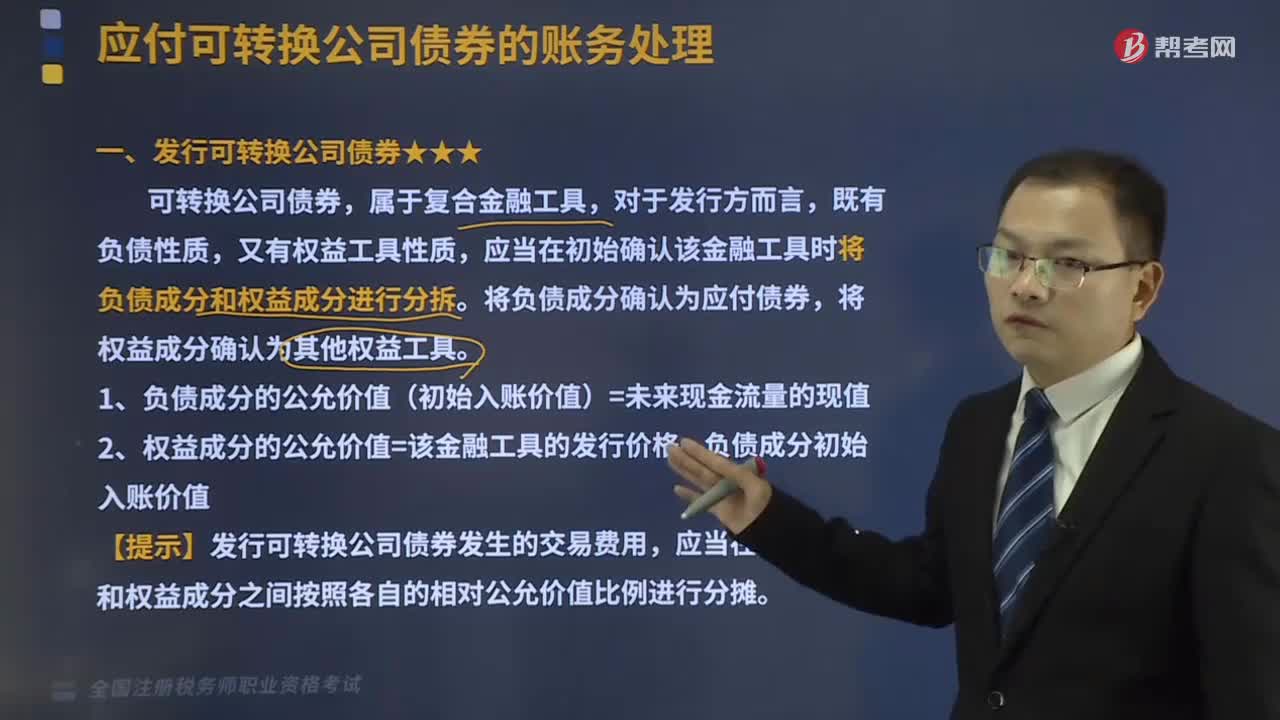

140发行可转换公司债券的账务怎样处理?:应当在初始确认该金融工具时将负债成分和权益成分进行分拆。将负债成分确认为应付债券,(1)负债成分的公允价值(初始入账价值)=未来现金流量的现值,(2)权益成分的公允价值=该金融工具的发行价格-负债成分初始入账价值。【提示】发行可转换公司债券发生的交易费用:应当在负债成分和权益成分之间按照各自的相对公允价值比例进行分摊:(未来现金流量现值-面值-分摊的发行费用。

217

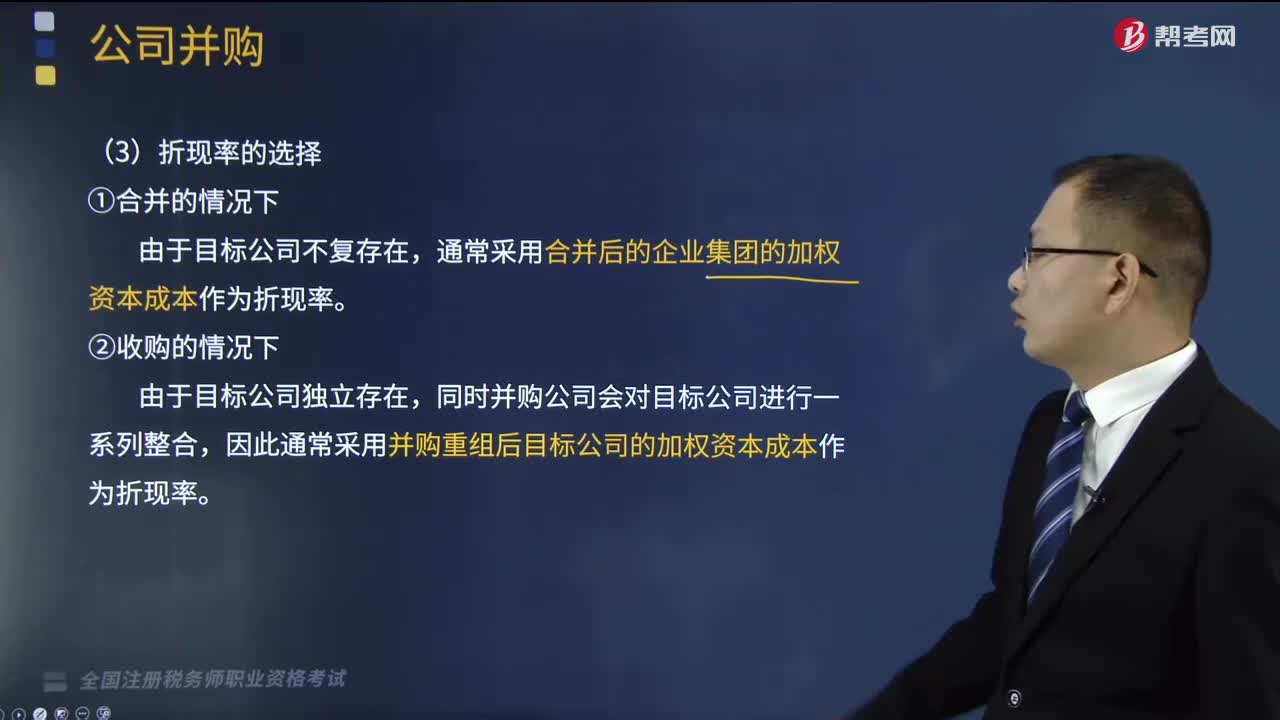

217利用现金流量折现模式对公司的价值进行评估时,如何选择折现率?:利用现金流量折现模式对公司的价值进行评估时,通常采用合并后的企业集团的加权资本成本作为折现率,对目标公司进行估值所使用的折现率应是( ),A.并购前目标公司的加权资本成本,C.并购后目标公司的加权资本成本,D.并购时支付的各种不同来源资金的加权资本成本,因此通常采用并购重组后目标公司的加权资本成本作为折现率,测知水木公司经并购重组后的加权平均资本成本为9.5%

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料