下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

82

208

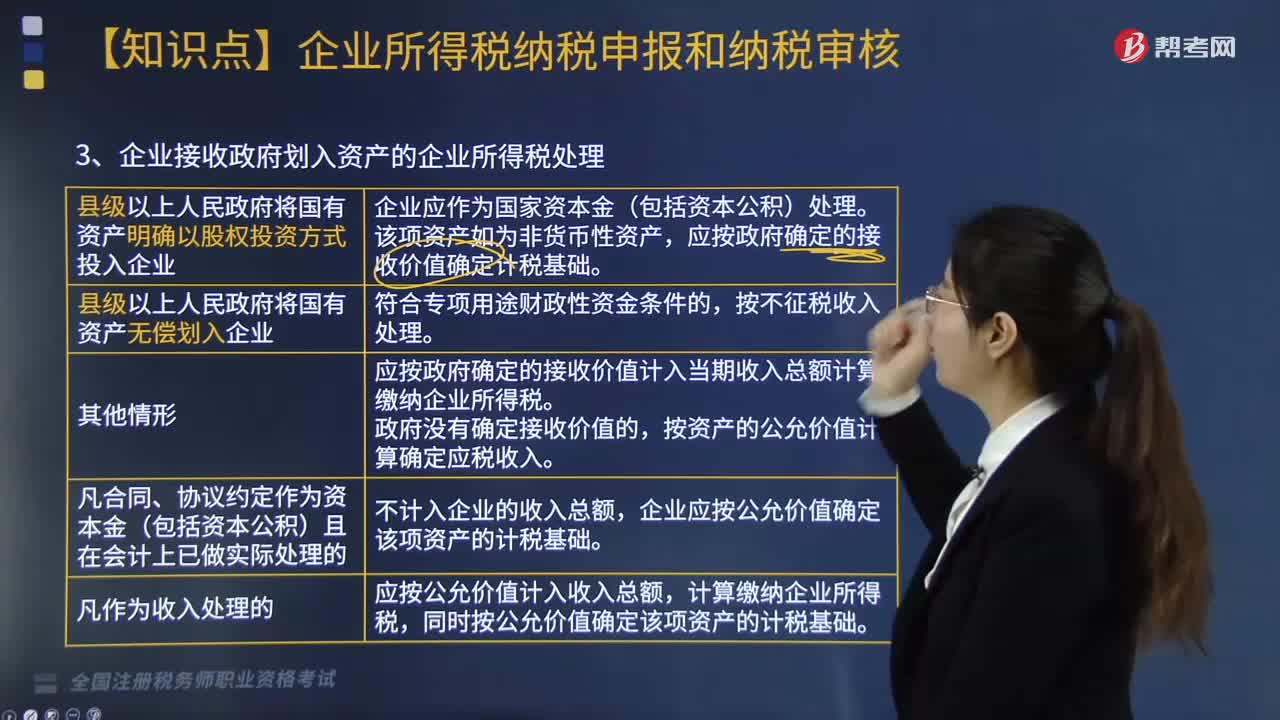

208企业接受政府划入资金的企业所得税如何处理?:企业接受政府划入资金的企业所得税如何处理?

220

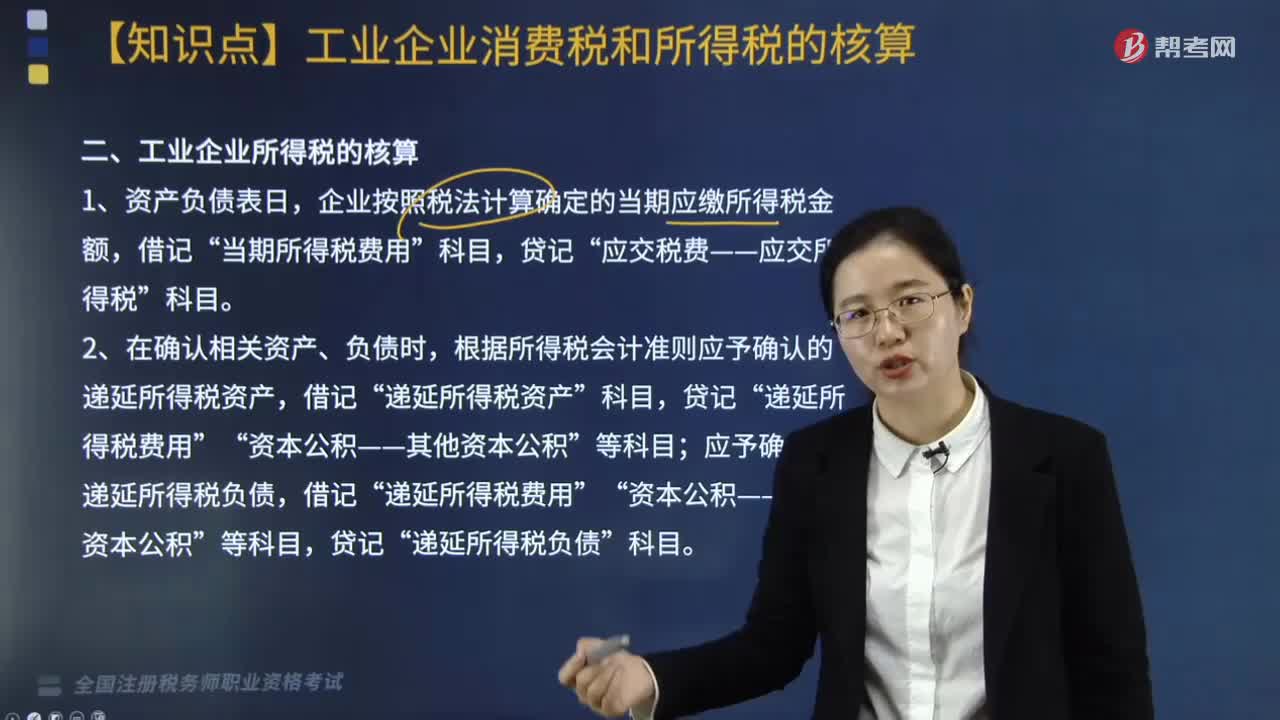

220工业企业所得税的核算,会计如何处理?:工业企业所得税的核算,会计如何处理?工业企业所得税的核算用以下三种会计处理:企业按照税法计算确定的当期应缴所得税金额,借记“当期所得税费用”应交税费——应交所得税”2. 在确认相关资产、负债时,根据所得税会计准则应予确认的递延所得税资产,贷记“应予确认的递延所得税负债;根据所得税会计准则应予确认的递延所得税资产大于。借记”递延所得税资产,递延所得税费用,资本公积——其他资本公积“

228

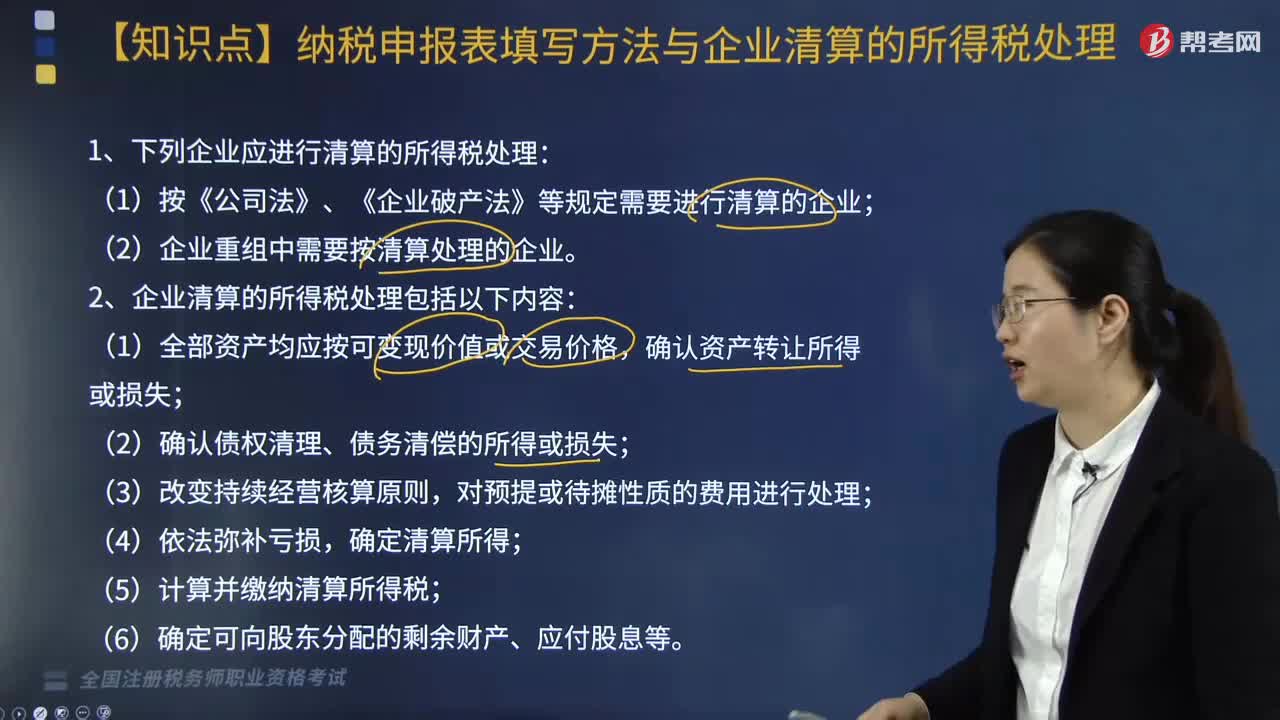

228哪些企业应进行清算的所得税处理?:下列企业应进行清算的所得税处理:2. 清算所得=全部资产可变现价值或交易价格-资产的计税基础-清算费用-相关税费+债务清偿损益。企业应将整个清算期作为一个独立的纳税年度计算清算所得,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分;应确认为股东的投资转让所得或损失。4. 被清算企业的股东从被清算企业分得的资产应按可变现价值或实际交易价格确定计税基础。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料