下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、购入的交易性金融资产实际支付的价款中包含的已宣告但尚未领取的现金股利或已到付息期但尚未领取的债券利息,应单独核算,不构成交易性金融资产的成本

B、为购入交易性金融资产所支付的相关交易费用,不计入该资产的成本

D、交易性金融资产在持有期间取得的现金股利,应确认为投资收益

52

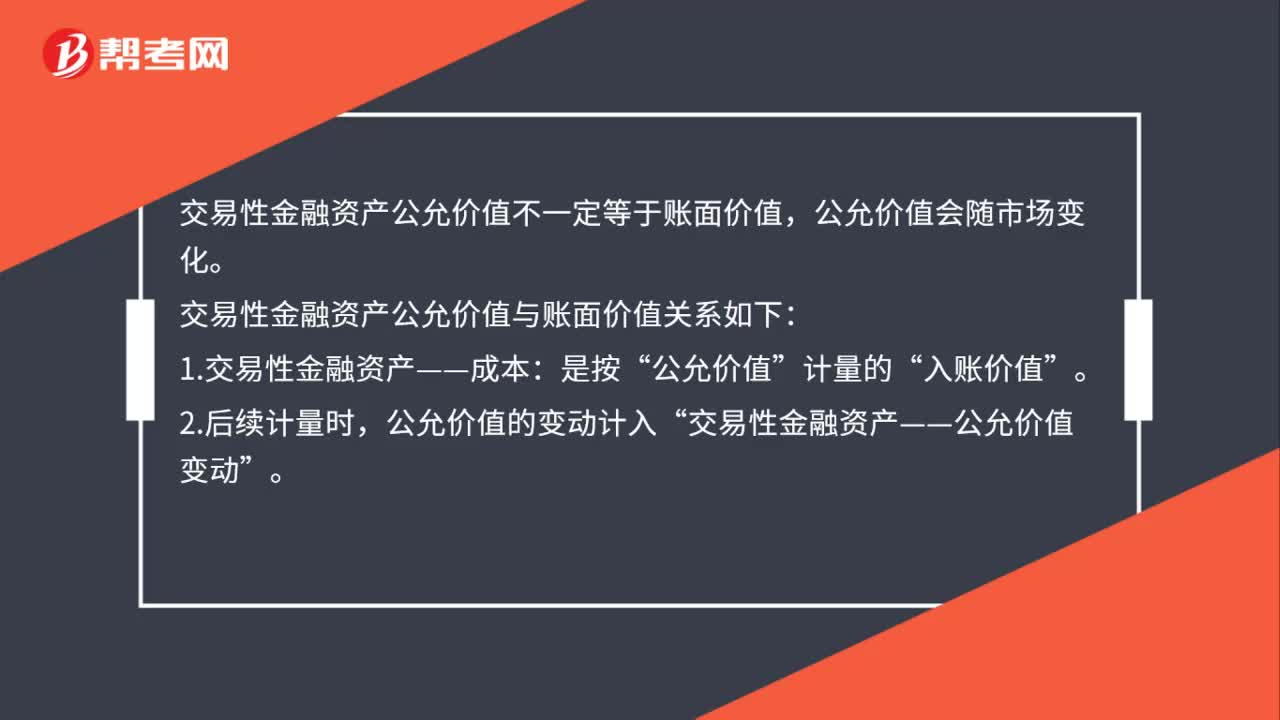

52交易性金融资产公允价值等于账面价值吗?:交易性金融资产公允价值等于账面价值吗?交易性金融资产公允价值不一定等于账面价值,公允价值会随市场变化。交易性金融资产公允价值与账面价值关系如下:1.交易性金融资产——成本:公允价值”计量的“入账价值”2.后续计量时。公允价值的变动计入,交易性金融资产——公允价值变动“3.交易性金融资产账面价值=交易性金融资产——成本+【借方余额加】(或-【贷方余额减】)交易性金融资产——公允价值变动”

33

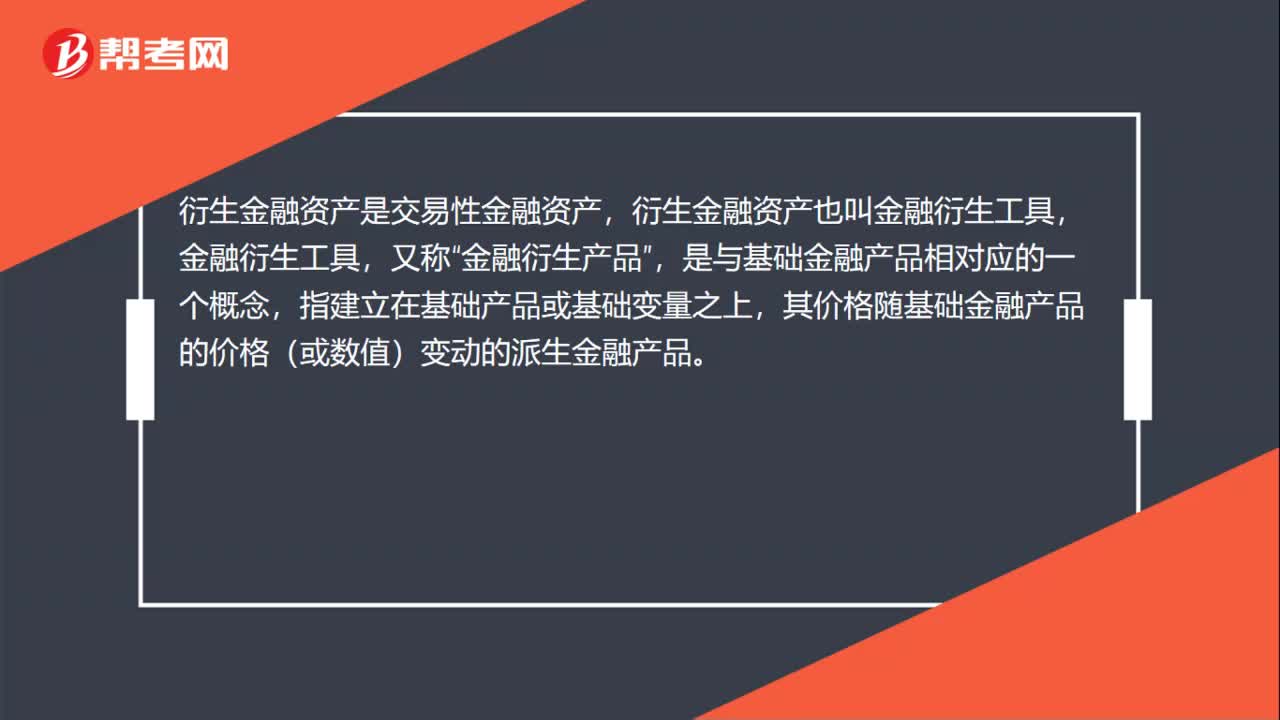

33衍生金融资产是交易性金融资产吗?:衍生金融资产是交易性金融资产,衍生金融资产也叫金融衍生工具,金融衍生工具,又称“金融衍生产品”是与基础金融产品相对应的一个概念,指建立在基础产品或基础变量之上,其价格随基础金融产品的价格(或数值)变动的派生金融产品。

51

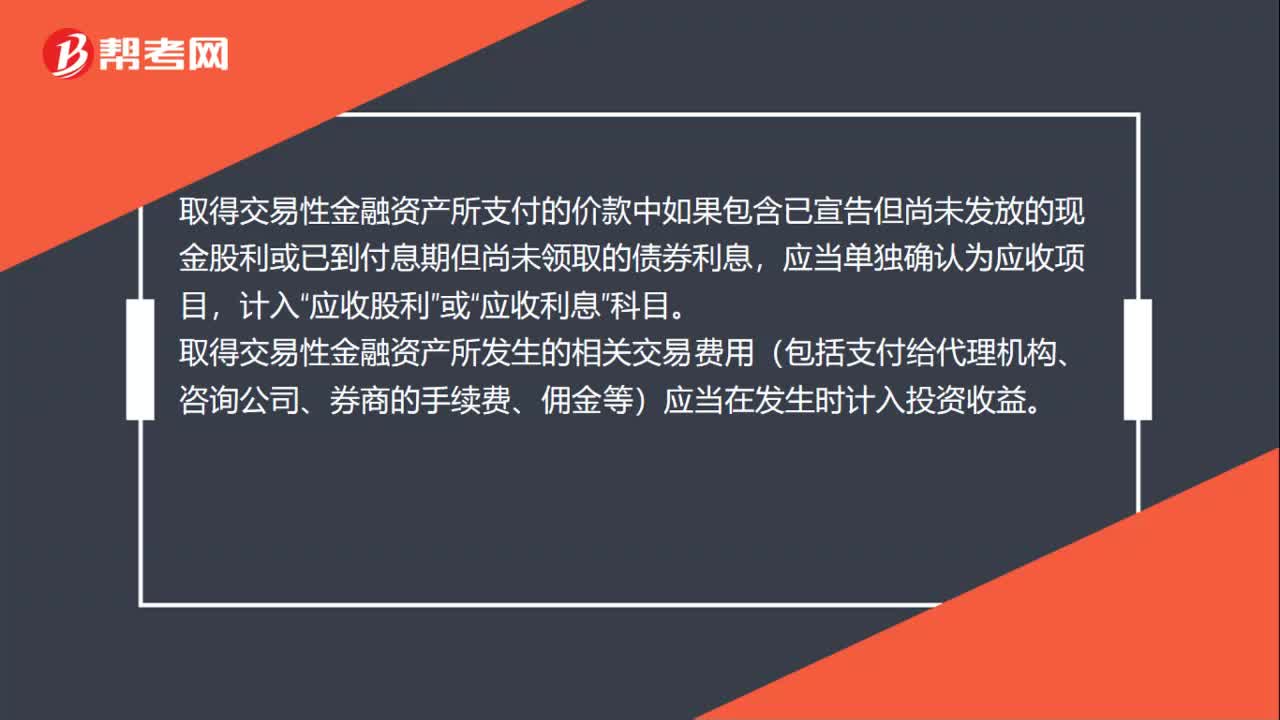

51交易性金融资产成本怎么计算?:交易性金融资产成本怎么计算?购入交易性金融资产时,应当按照交易性金融资产取得时的公允价值作为其初始确认金额,计入“交易性金融资产——成本”科目。取得交易性金融资产所支付的价款中如果包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目,计入“应收股利”应收利息”科目。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料