下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

隐瞒房地产成交价格

提供扣除项目金额不实

74

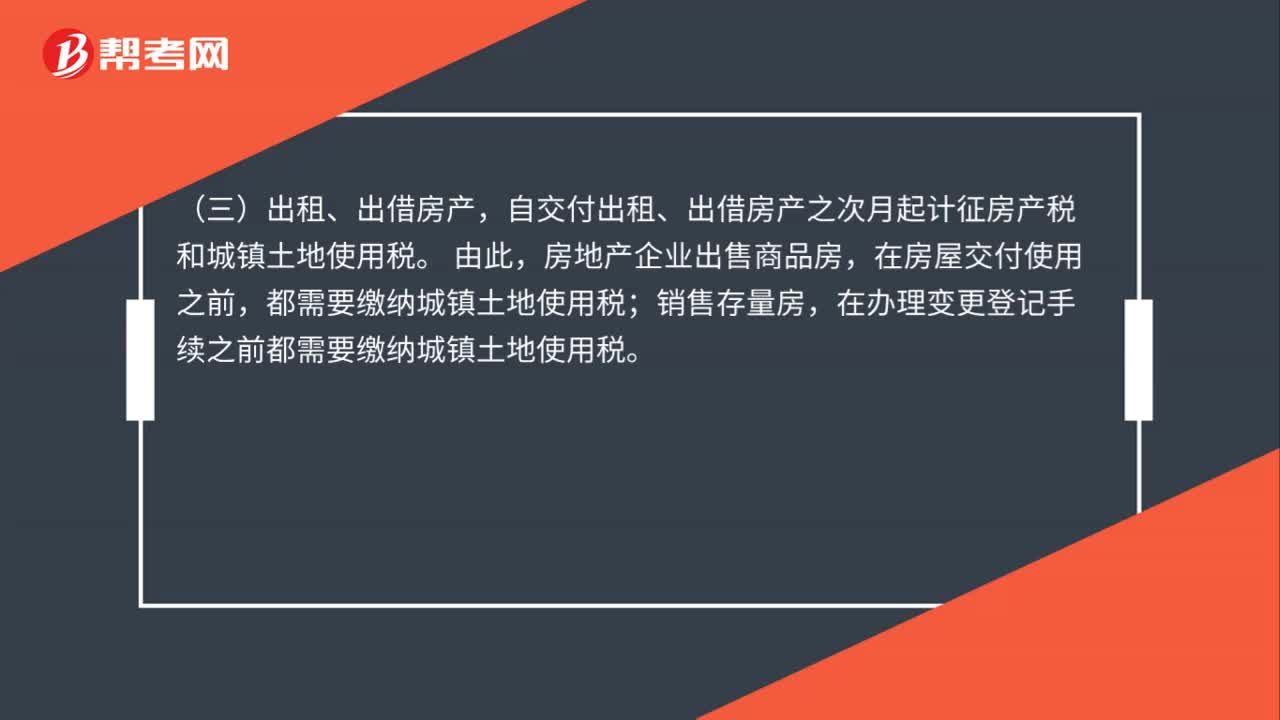

74房地产企业土地使用税纳税义务发生时间是什么?:房地产企业土地使用税纳税义务发生时间是什么?(一)购置新建商品房,自房屋交付使用之次月起计征房产税和城镇土地使用税。(二)购置存量房,自办理房屋权属转移、变更登记手续,房地产权属登记机关签发房屋权属证书之次月起计征房产税和城镇土地使用税。(三)出租、出借房产,自交付出租、出借房产之次月起计征房产税和城镇土地使用税。房地产企业出售商品房,在房屋交付使用之前,都需要缴纳城镇土地使用税;

38

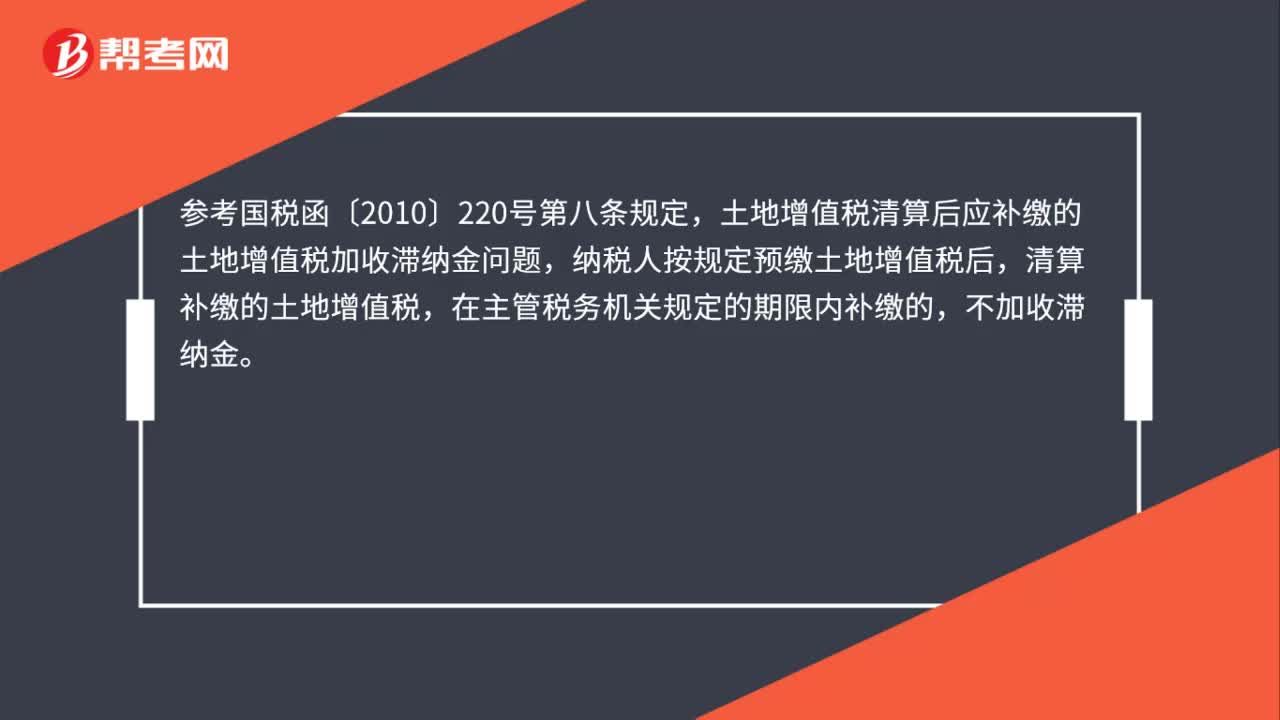

38房地产企业补缴土地增值税是否加收滞纳金?:房地产企业补缴土地增值税是否加收滞纳金?参考国税函〔2010〕220号第八条规定,土地增值税清算后应补缴的土地增值税加收滞纳金问题,纳税人按规定预缴土地增值税后,清算补缴的土地增值税,在主管税务机关规定的期限内补缴的,不加收滞纳金。

33

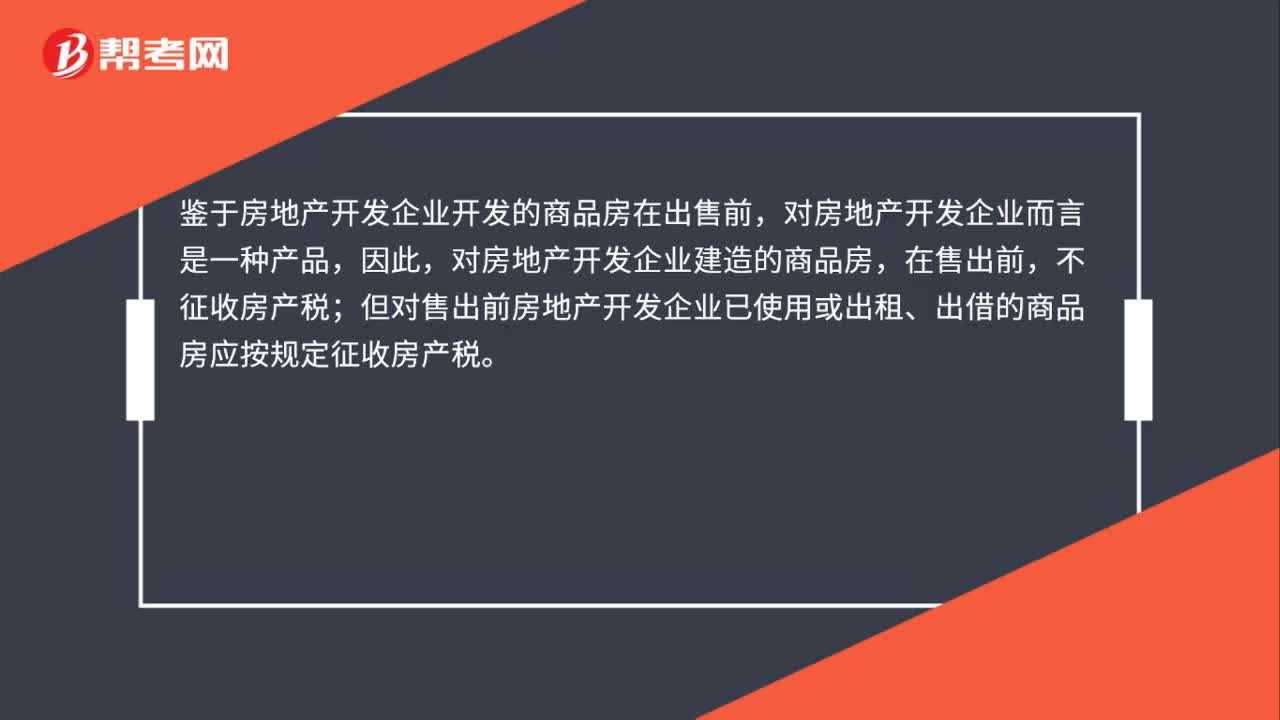

33房地产企业建成待售的开发产品要交房产税吗?:房地产企业建成待售的开发产品要交房产税吗?鉴于房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料