下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、B公司宣告现金股利,A公司冲减长期股权投资的账面价值1 600万元

43

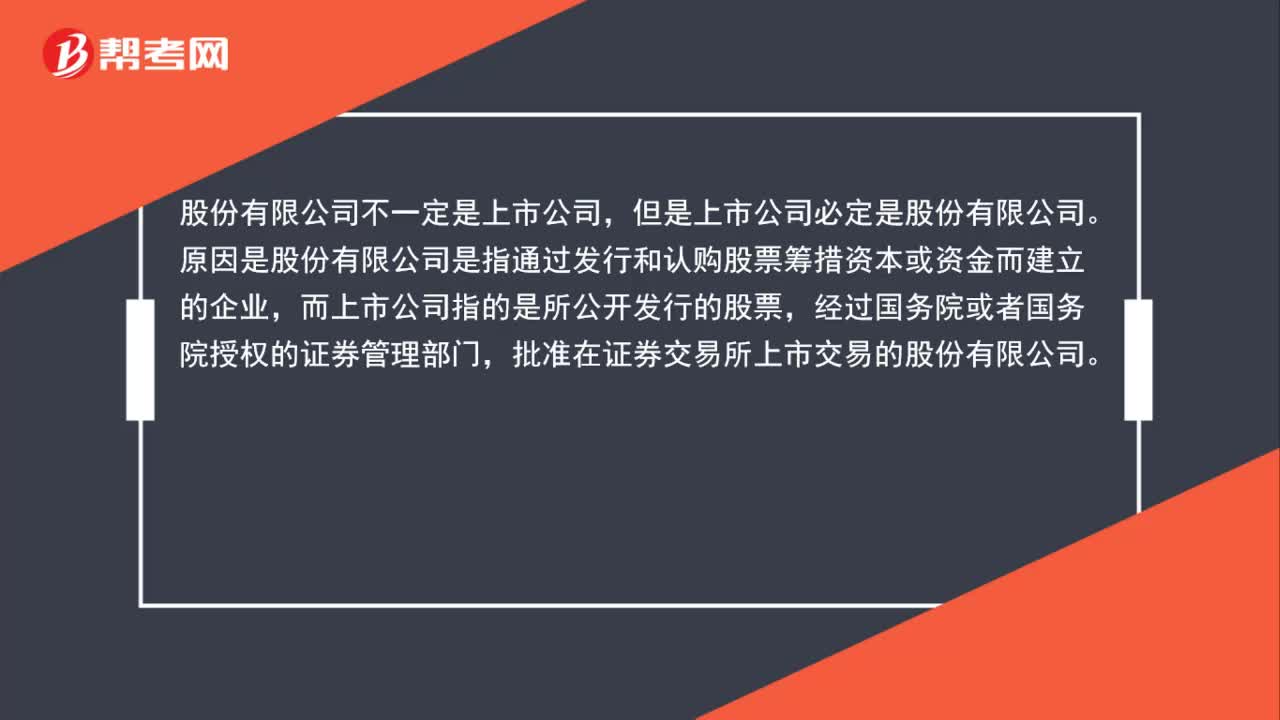

43股份公司是上市公司吗?:股份公司是上市公司吗?股份有限公司不一定是上市公司,但是上市公司必定是股份有限公司。原因是股份有限公司是指通过发行和认购股票筹措资本或资金而建立的企业,而上市公司指的是所公开发行的股票,经过国务院或者国务院授权的证券管理部门,批准在证券交易所上市交易的股份有限公司。

32

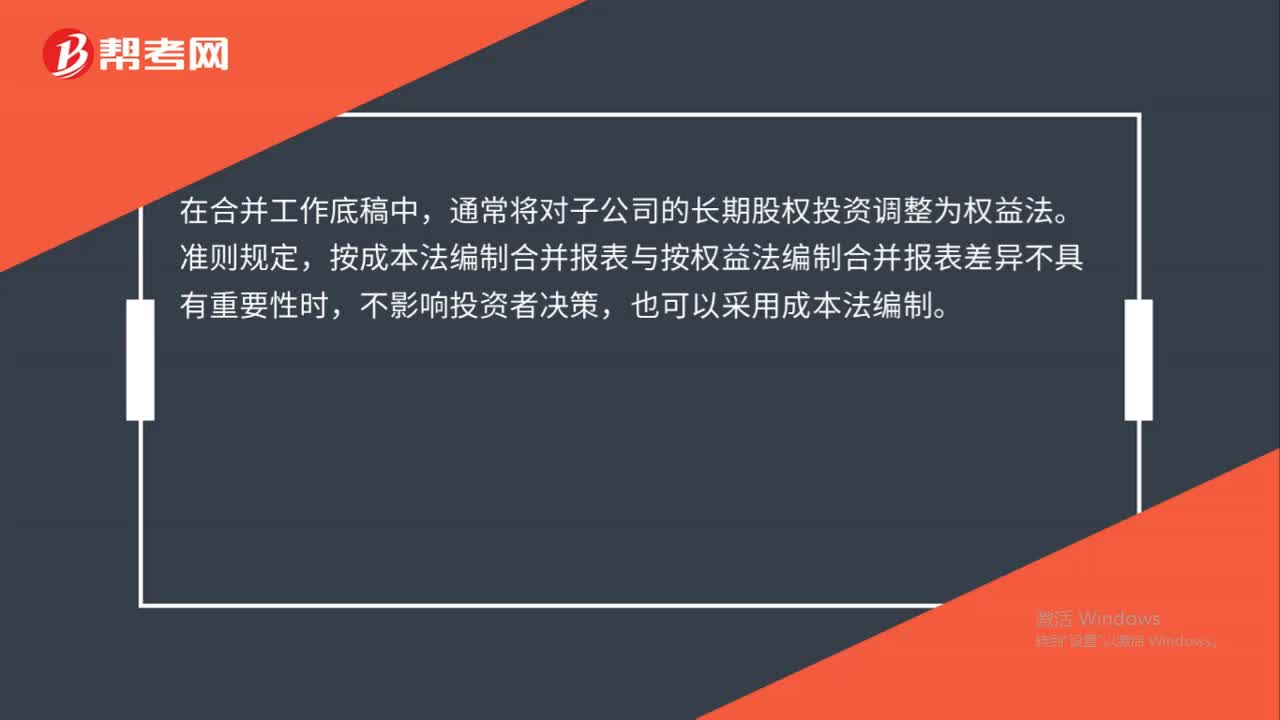

32按什么方法对子公司的长期股权投资进行调整?:按什么方法对子公司的长期股权投资进行调整?在合并工作底稿中,通常将对子公司的长期股权投资调整为权益法。准则规定,按成本法编制合并报表与按权益法编制合并报表差异不具有重要性时,不影响投资者决策,也可以采用成本法编制。

31

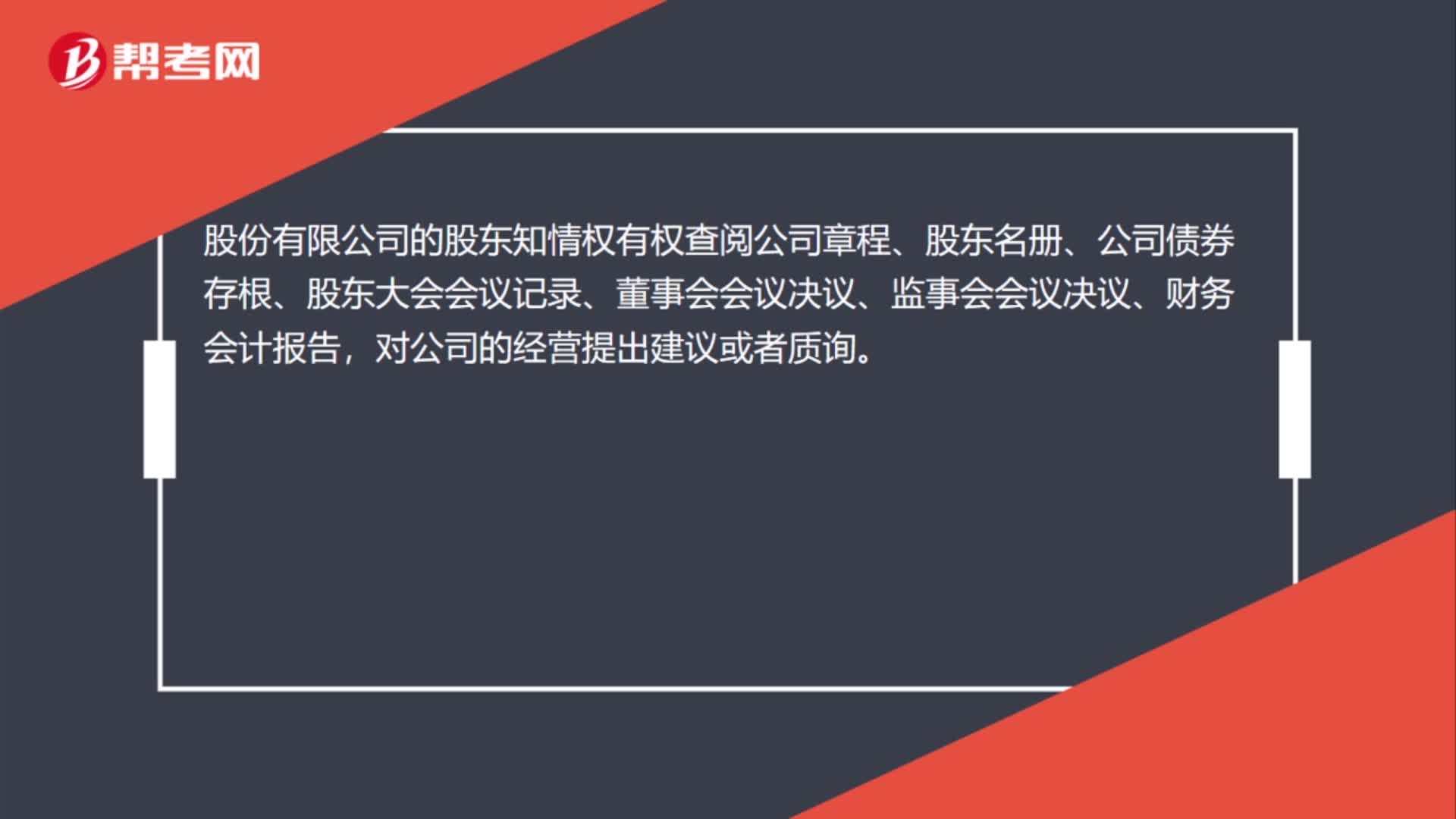

31股份有限公司的股东知情权有哪些?:股份有限公司的股东知情权有哪些?股份有限公司的股东知情权有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告,对公司的经营提出建议或者质询。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料