下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、超额累积利润约束

191

191认定资产组应当考虑哪些因素::认定资产组应当考虑哪些因素:认定资产组应当考虑的因素如下:应当以资产组产生的主要现金流入是否独立于其他资产或者资产组的现金流入为依据。资产组能否独立产生现金流入是认定资产组的最关键因素。应当考虑企业管理层对生产经营活动的管理或者监控方式(如是按照生产线、业务种类还是按照地区或者区域等)和对资产的持续使用或者处置的决策方式等。难以脱离与煤矿生产和运输相关的资产而产生单独的现金流入。

58

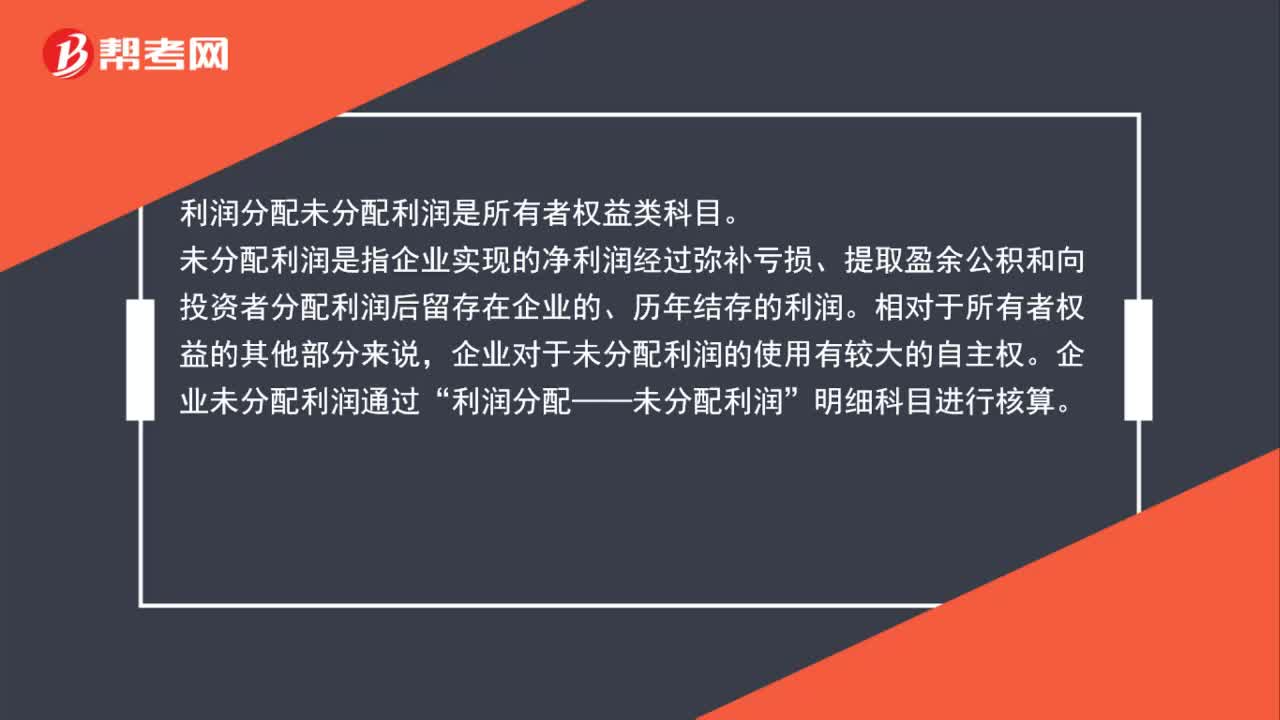

58利润分配未分配利润是什么科目?:利润分配未分配利润是什么科目?利润分配未分配利润是所有者权益类科目。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权。企业未分配利润通过“利润分配——未分配利润”明细科目进行核算。

91

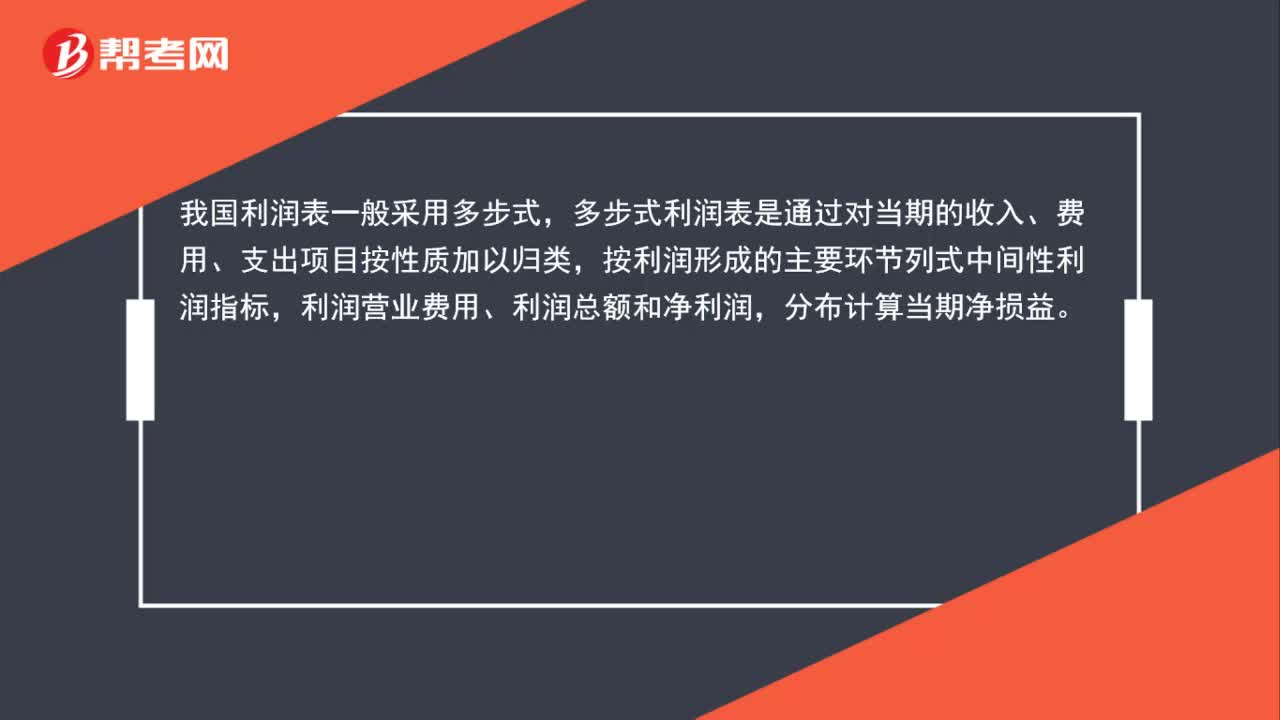

91利润分配表怎么填?:利润分配表怎么填?利润分配表填写:利润表的格式一般为单步式和多步式。单步式利润表是将当期所有收入列在一起,两者相减得出当期净损益。多步式利润表是通过对当期的收入、费用、支出项目按性质加以归类,按利润形成的主要环节列式中间性利润指标,利润营业费用、利润总额和净利润,分布计算当期净损益。利润及利润分配表是企业的损益表中的项目,应当按利润的构成和利润分配各项目分项列示。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料