-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业所得税分录计提时分录为,借:所得税费用,贷:应交税费一应交企业所得税。实际缴纳企业所得税时,分录为,借:应交税费一应交企业所得税,贷:银行存款等。企业应纳税所得额的确定,是企业的收入总额减去成本、费用、损失以及准予扣除项目的金额。企业所得税应纳税额。

企业所得税分录计提时分录为,借:所得税费用,贷:应交税费一应交企业所得税。实际缴纳企业所得税时,分录为,借:应交税费一应交企业所得税,贷:银行存款等。企业应纳税所得额的确定,是企业的收入总额减去成本、费用、损失以及准予扣除项目的金额。企业所得税应纳税额。

88

88

工会经费由企业代收,是否作为企业应税收入缴纳企业所得税?:公会经费由企业代收,是否作为企业应税收入缴纳企业所得税?对于地方总工会组织返还给企业的工会经费是不需要缴纳企业所得税的。因为总工会按照一定比例将工会经费返还给企业,其返还对象是企业的工会组织,并不是给企业的,且是作为企业工会的活动经费,并按要求转至企业工会的账户。在返还工会经费的账务处理上,如果企业专门设立了工会组织,则返还的工会经费资金应当直接转为企业工会组织的收入,工会单独进行核算。

141

141

企业所得税对于亏损弥补的规定有哪些?:企业所得税对于亏损弥补的规定有哪些?企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,是财务报表中的亏损额,按税法规定核实调整后的金额(税法口径的负的应纳税所得额)。【提示2】亏损弥补期限是自亏损年度报告的下一个年度起连续5年不间断地计算。都作为实际弥补期限计算。下面是针对初级会计考试的知识点举出的例题,【例题·单选题】某国有企业2012年度发生亏损,根据《企业所得税法》的规定。

388

388

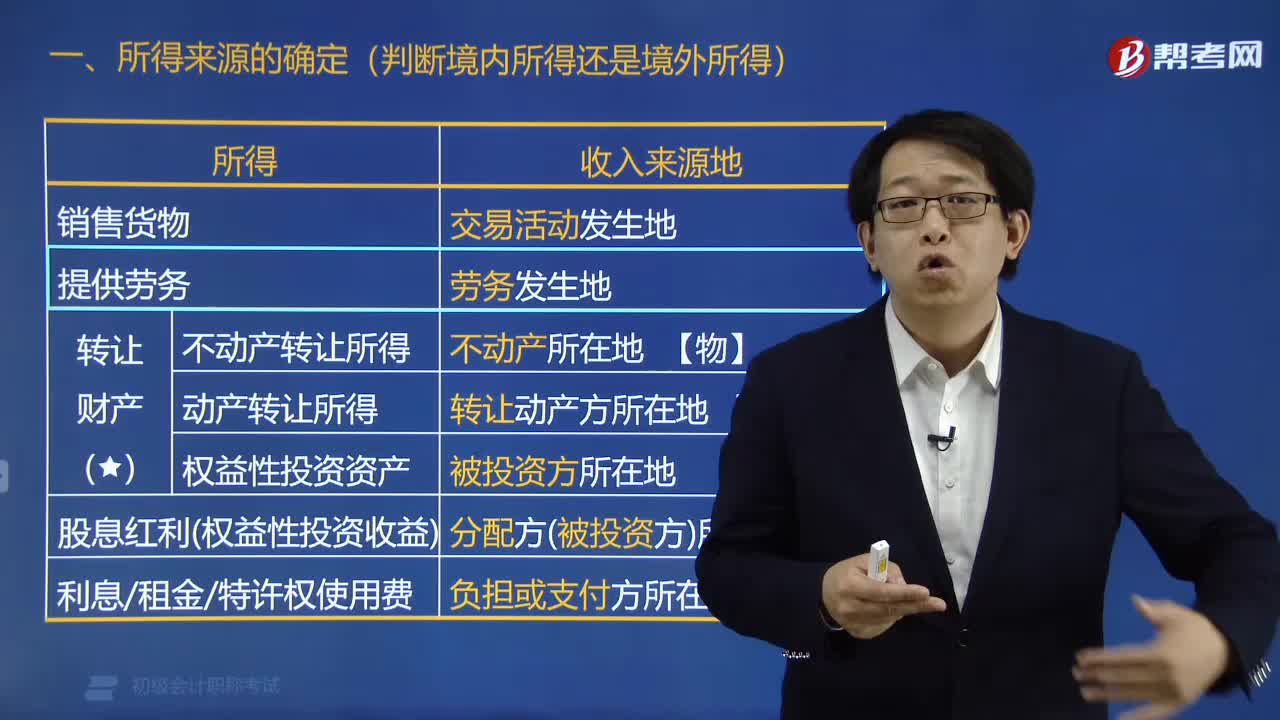

企业所得税所得来源怎么确定?:企业所得税所得来源的确定:(1)不动产转让所得按照不动产所在地确定。(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定。(3)权益性投资资产转让所得按照被投资企业所在地确定,按照分配所得的企业所在地确定,按照负担、支付所得的企业或者机构、场所所在地(或者个人住所地)确定;【规律总结1】转让财产所得。实际都是按照被投资企业所在地确定所得来源的。【规律总结3】提供资金或资产使用权的所得。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料