下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

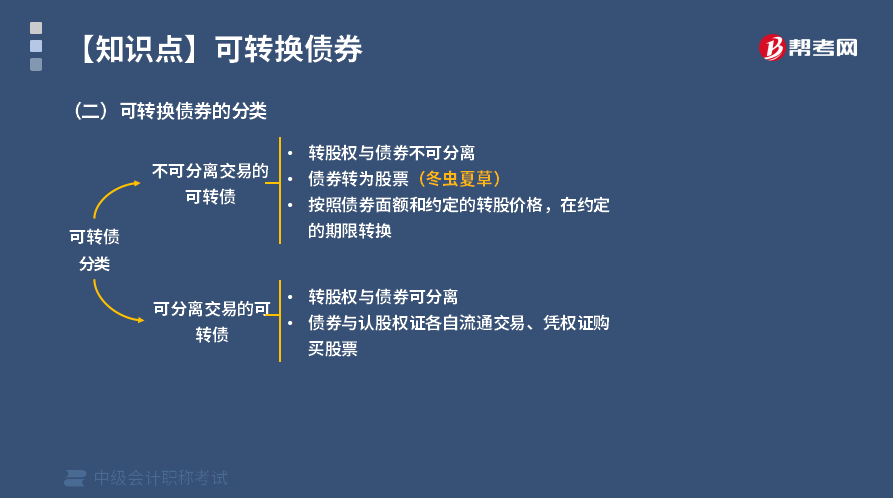

可转换债券有哪些分类?

可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。

一般来说,可转换债券可以分为两类:

一类是不可分离的可转换债券,其转股权与债券不可分离,债券持有者直接按照债券面额和约定的转股价格,在规定的期限内将债券转换为股票;

另一类是可分离交易的可转换债券,这类债券在发行时附有认股权证,是认股权证与公司债券的组合,发行上市后,公司债券和认股权证各自独立流通、交易。认股权证的持有者认购股票时,需要按照认购价格(行权价)出资购买股票。

股权分置要求上市公司国有股上市流通,国有上市公司在确保国有资本控制权的前提下,如何利用可分离交易可转换债券这种新型融资工具再融资,尤其是行权二次权益融资,实现国有资本保值增值成为人们所关注的问题。

115

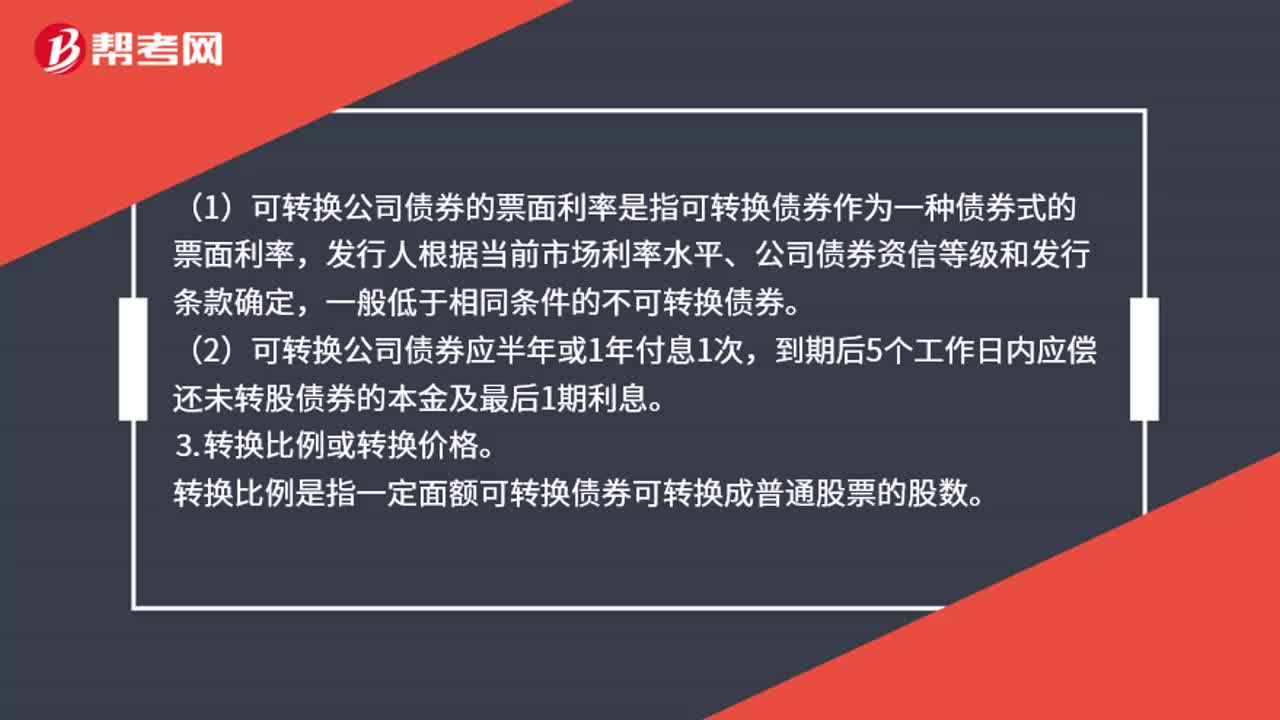

115可转换债券基本要素有哪些?:其有效期限与一般债券相同,指债券从发行之日起至偿清本息之日止的存续期间。(2)转换期限是指可转换债券转换为普通股票的起始日至结束日的期间。(1)可转换公司债券的票面利率是指可转换债券作为一种债券时的票面利率,发行人根据当前市场利率水平、公司债券资信等级和发行条款确定,(2)可转换公司债券应半年或1年付息1次,转换比例是指一定面额可转换债券可转换成普通股票的股数。

81

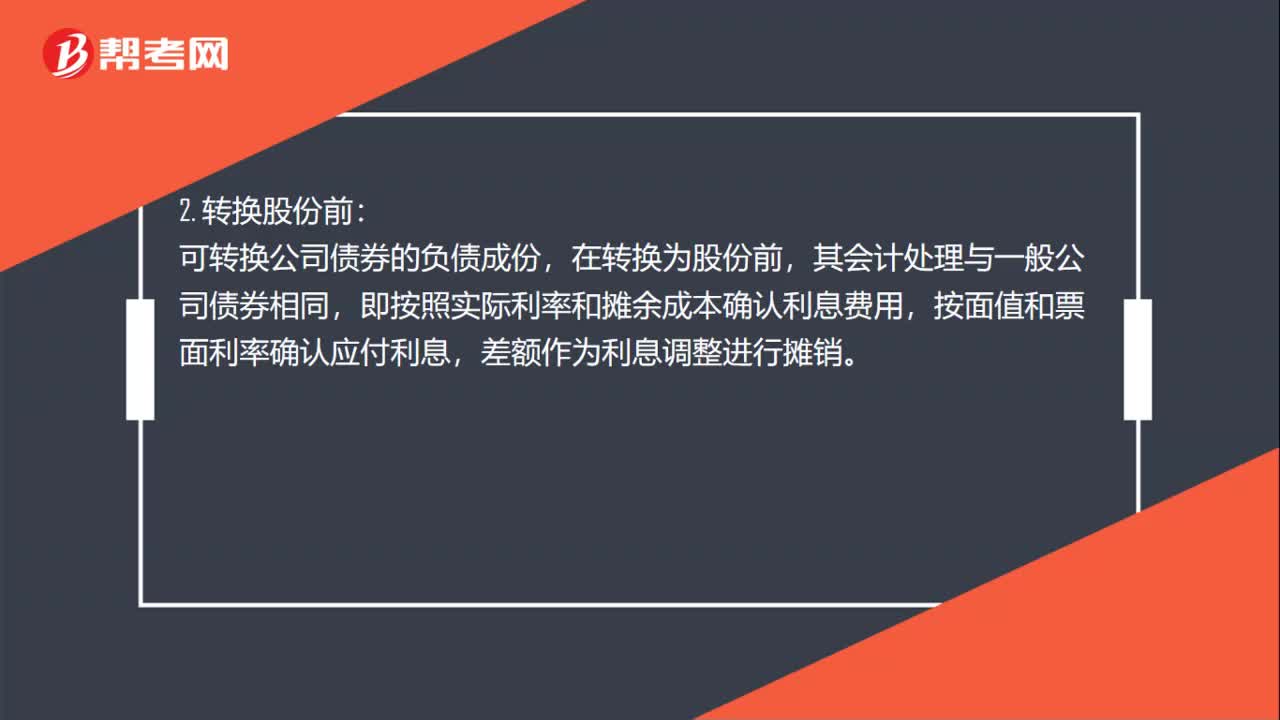

81可转换公司债券的会计处理是什么?:可转换公司债券的会计处理是什么?1. 发行可转换公司债券时:应付债券——可转换公司债券(面值),——可转换公司债券(利息调整)(也可能在借方),可转换公司债券的负债成份,其会计处理与一般公司债券相同:即按照实际利率和摊余成本确认利息费用:按面值和票面利率确认应付利息差额作为利息调整进行摊销应付债券——可转换公司债券(面值、利息调整)(账面余额)其他权益工具(转换部分权益成分的公允价值)

187

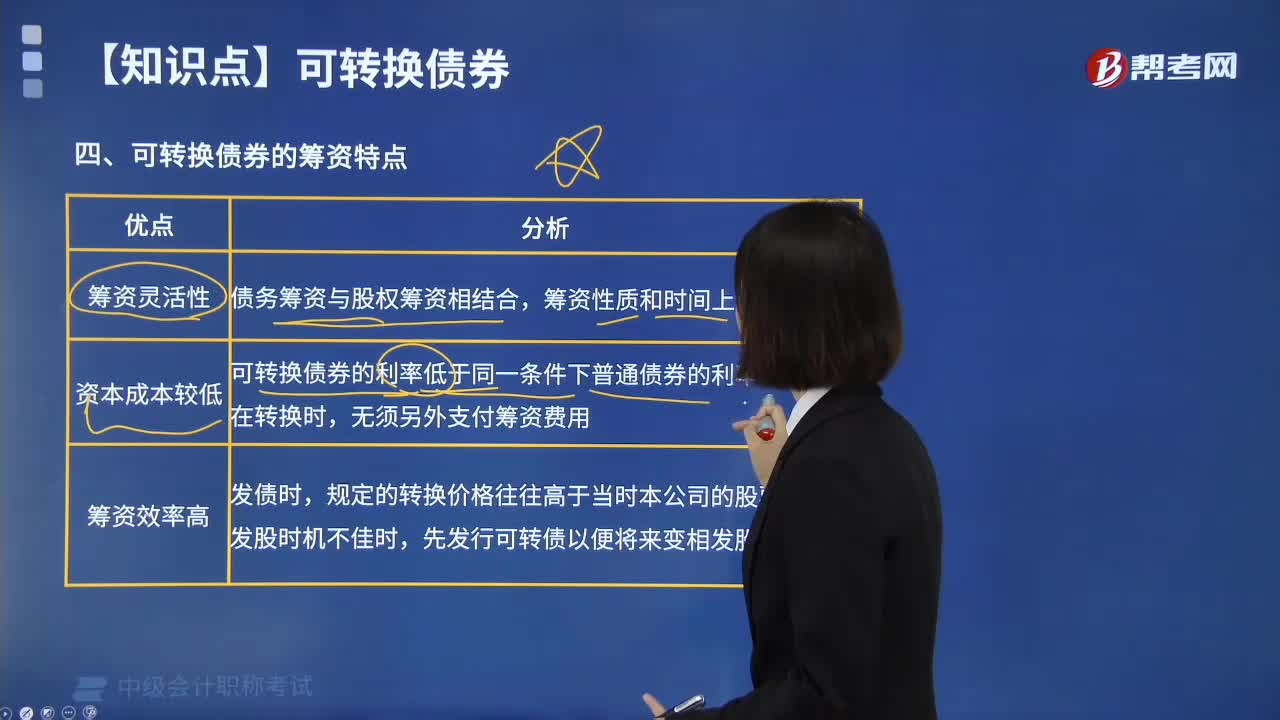

187可转换债券有哪些筹资特点?:可转换债券是将传统的债务筹资功能和股票筹资功能结合起来,债券发行企业先以债务方式取得资金,债券持有人将会按约定的价格转换为股票,投资者不愿意将债券转换为股票,可转换债券的利率低于同一条件下普通债券的利率,又节约了股票的筹资成本。可转换债券在发行时,如果这些债券将来都转换成了股权,可以先发行可转换债券,可转换债券存在不转换的财务压力。会造成公司因集中兑付债券本金而带来的财务压力。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料