下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

公益性捐赠计入什么科目?

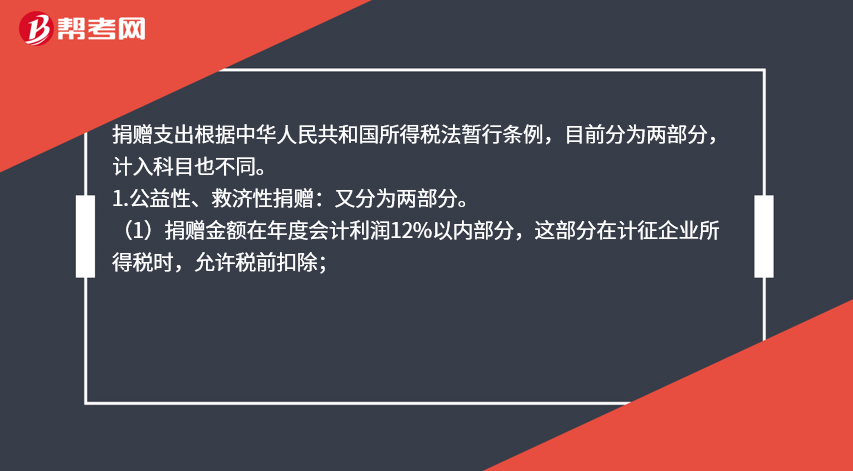

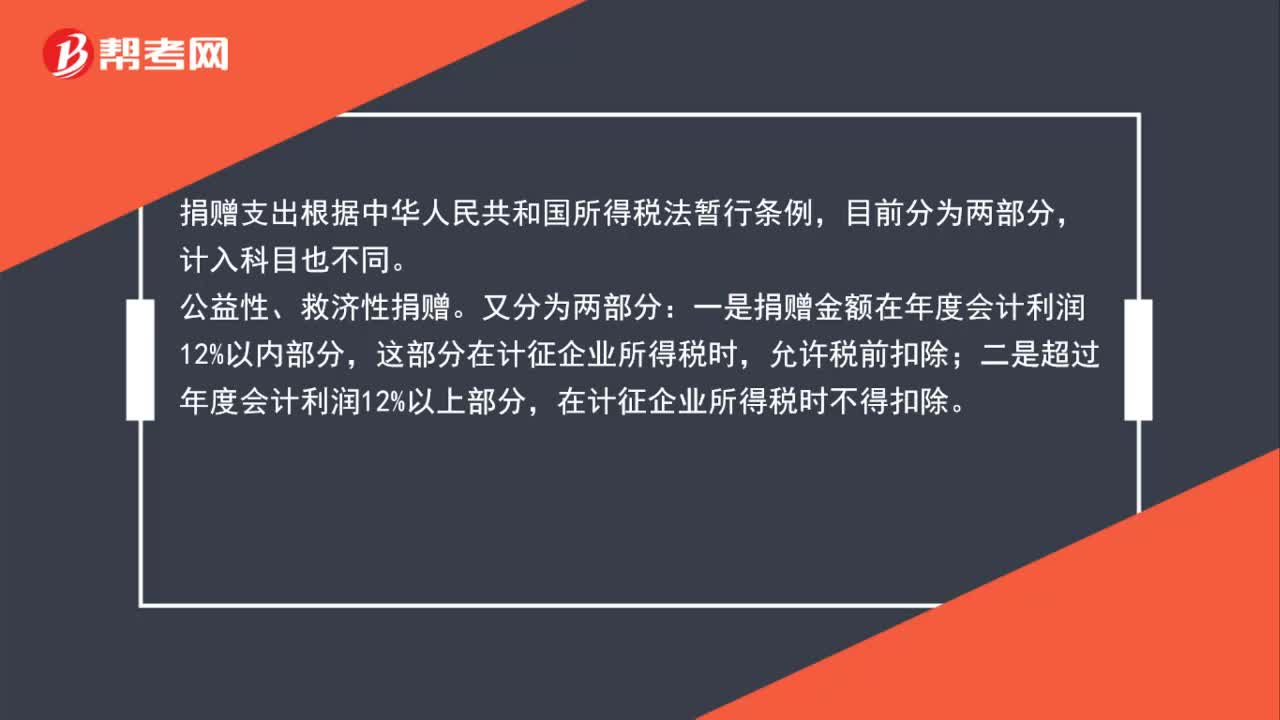

捐赠支出根据中华人民共和国所得税法暂行条例,目前分为两部分,计入科目也不同。

1.公益性、救济性捐赠:又分为两部分。

(1)捐赠金额在年度会计利润12%以内部分,这部分在计征企业所得税时,允许税前扣除;

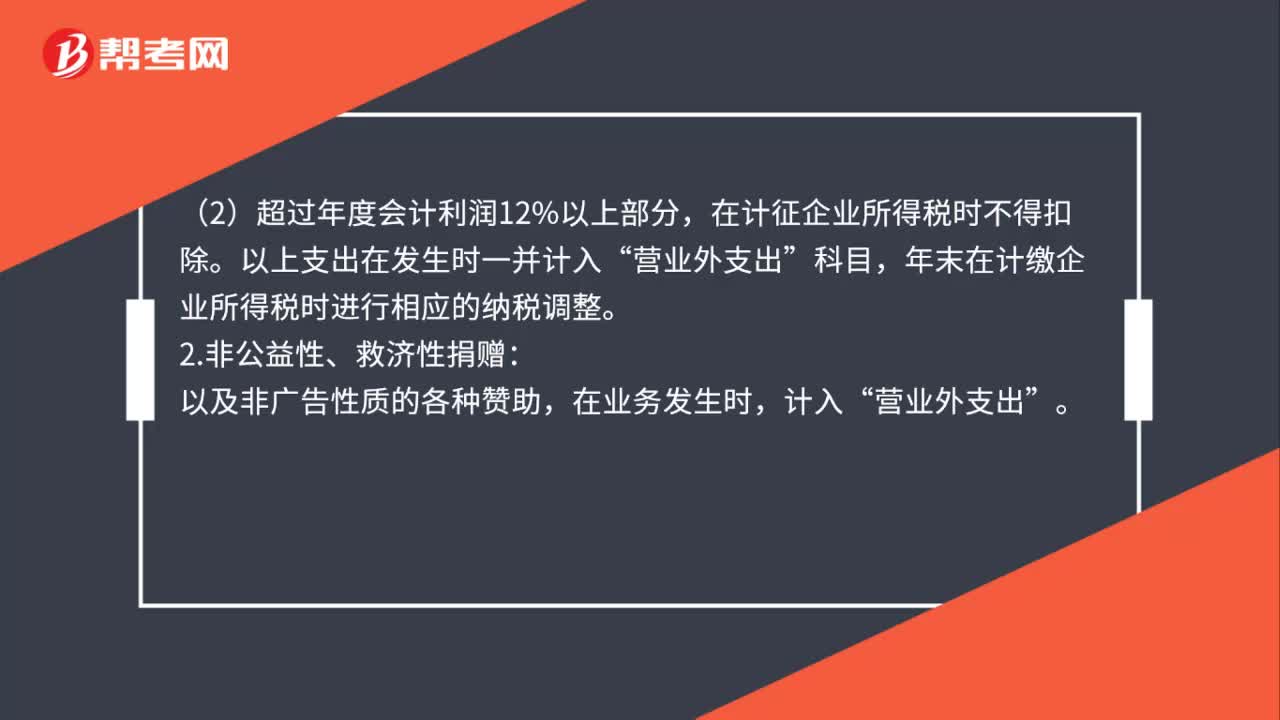

(2)超过年度会计利润12%以上部分,在计征企业所得税时不得扣除。以上支出在发生时一并计入“营业外支出”科目,年末在计缴企业所得税时进行相应的纳税调整。

2.非公益性、救济性捐赠。

以及非广告性质的各种赞助,在业务发生时,计入“营业外支出”。

26

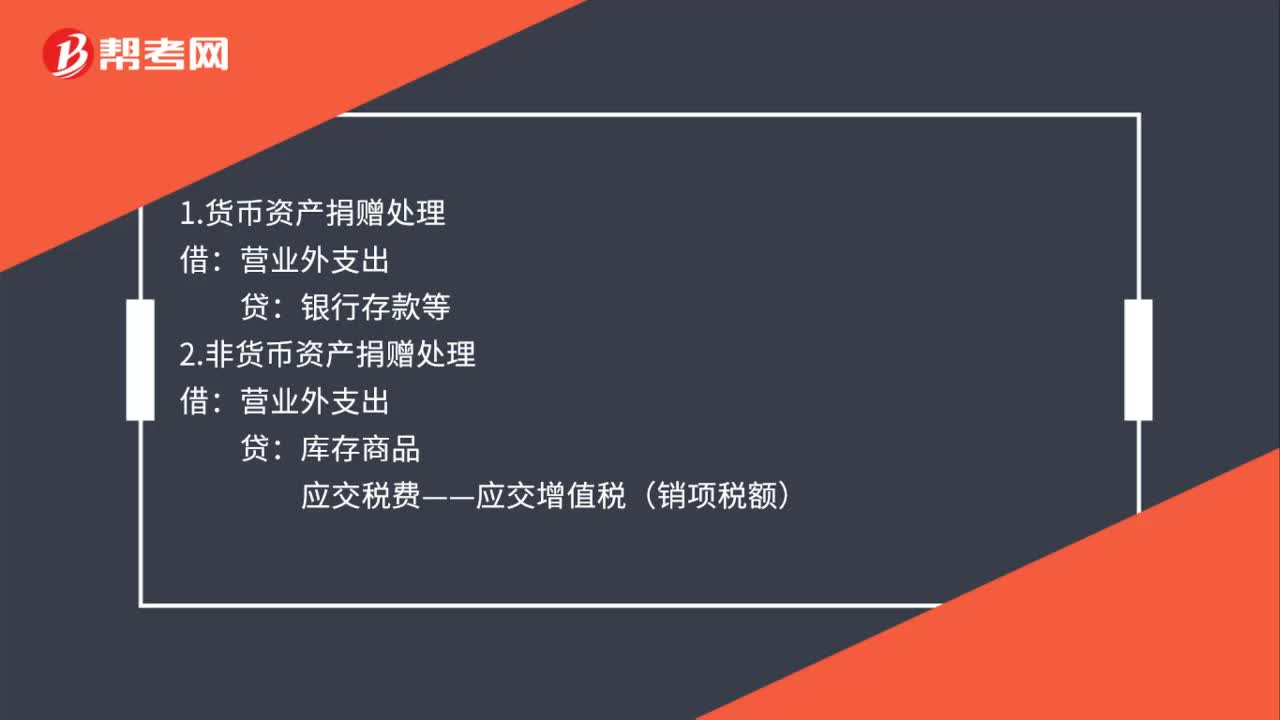

26公益性捐赠会计分录怎么做?:公益性捐赠会计分录怎么做?1.货币资产捐赠处理:贷:银行存款等2.非货币资产捐赠处理借营业外支出贷库存商品应交税费——应交增值税(销项税额)

72

72公益性捐赠支出计入哪个科目?:公益性捐赠支出计入哪个科目?捐赠支出根据中华人民共和国所得税法暂行条例,目前分为两部分,计入科目也不同。公益性、救济性捐赠。又分为两部分:一是捐赠金额在年度会计利润12%以内部分,这部分在计征企业所得税时,允许税前扣除;二是超过年度会计利润12%以上部分,在计征企业所得税时不得扣除。以上支出在发生时一并计入“营业外支出”科目,年末在计缴企业所得税时进行相应的纳税调整。

63

63公益性捐赠计入什么科目?:公益性捐赠计入什么科目?捐赠支出根据中华人民共和国所得税法暂行条例,计入科目也不同。1.公益性、救济性捐赠:(1)捐赠金额在年度会计利润12%以内部分,这部分在计征企业所得税时,允许税前扣除;(2)超过年度会计利润12%以上部分,在计征企业所得税时不得扣除。以上支出在发生时一并计入“年末在计缴企业所得税时进行相应的纳税调整。2.非公益性、救济性捐赠。以及非广告性质的各种赞助,在业务发生时,计入“

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料