下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

权责发生制和收付实现制的区别是什么?

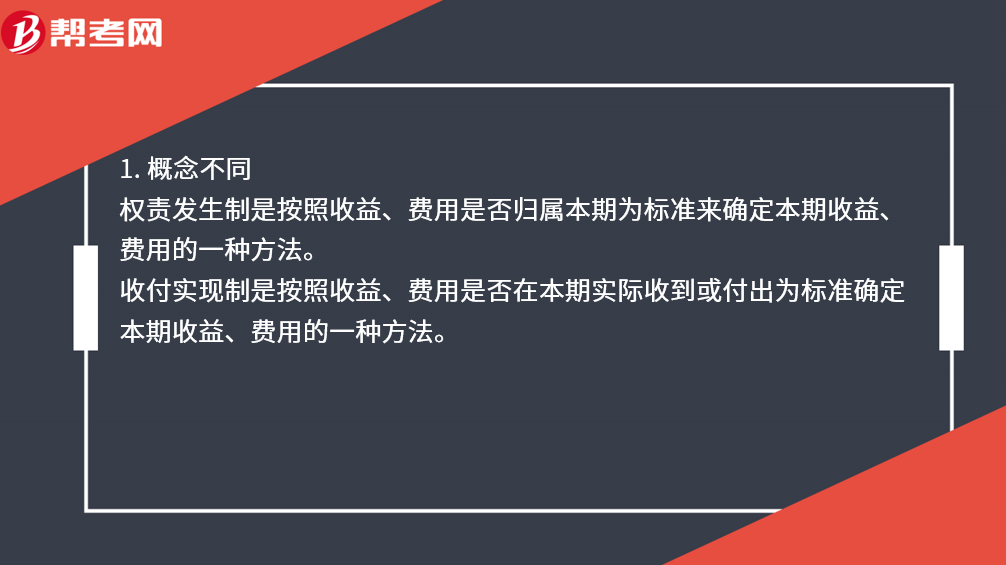

1. 概念不同

权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。

收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法。

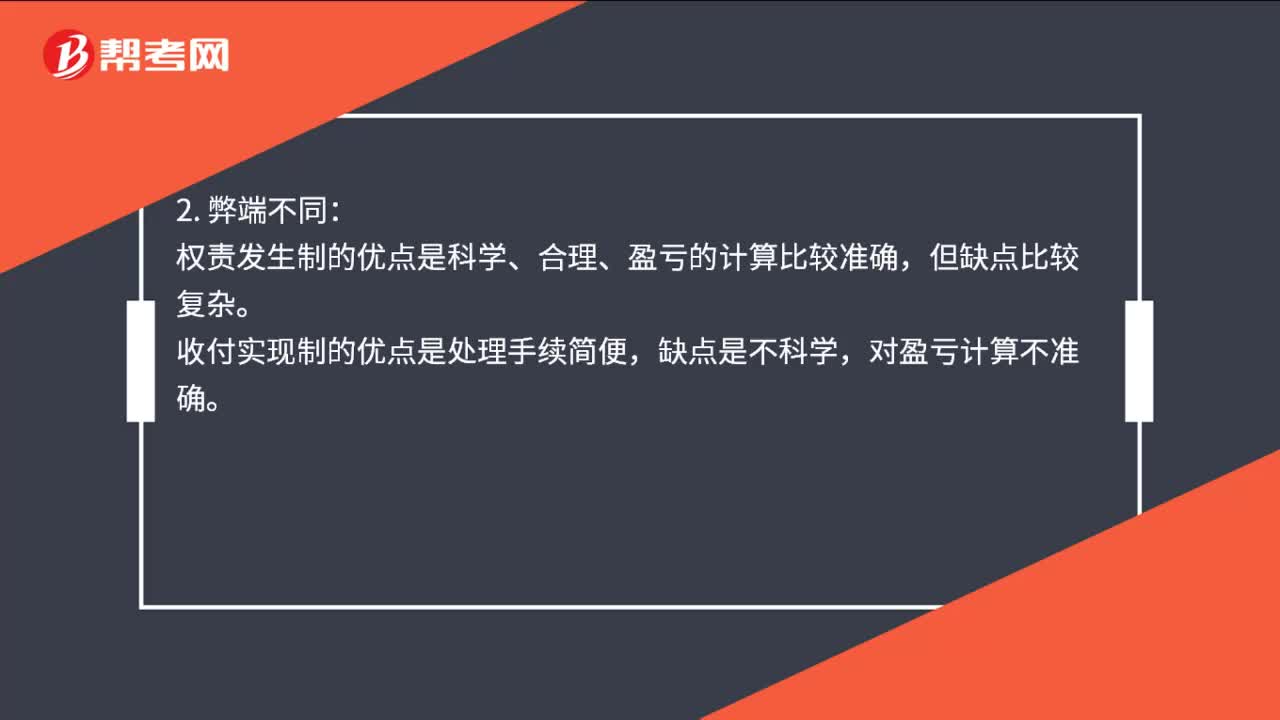

2. 弊端不同:

权责发生制的优点是科学、合理、盈亏的计算比较准确,但缺点比较复杂。

收付实现制的优点是处理手续简便,缺点是不科学,对盈亏计算不准确。

3. 使用范围不同:

根据我国《企业会计准则》规定,我国企业都采用权责发生制,但我国的行政单位仍然普遍采用收付实现制。

在同一期中,对于收入成本费用要按照权责发生制确认,但对于收到的政府补贴,税收返还一般要根据收付实现制,于实际收到时确认。

18

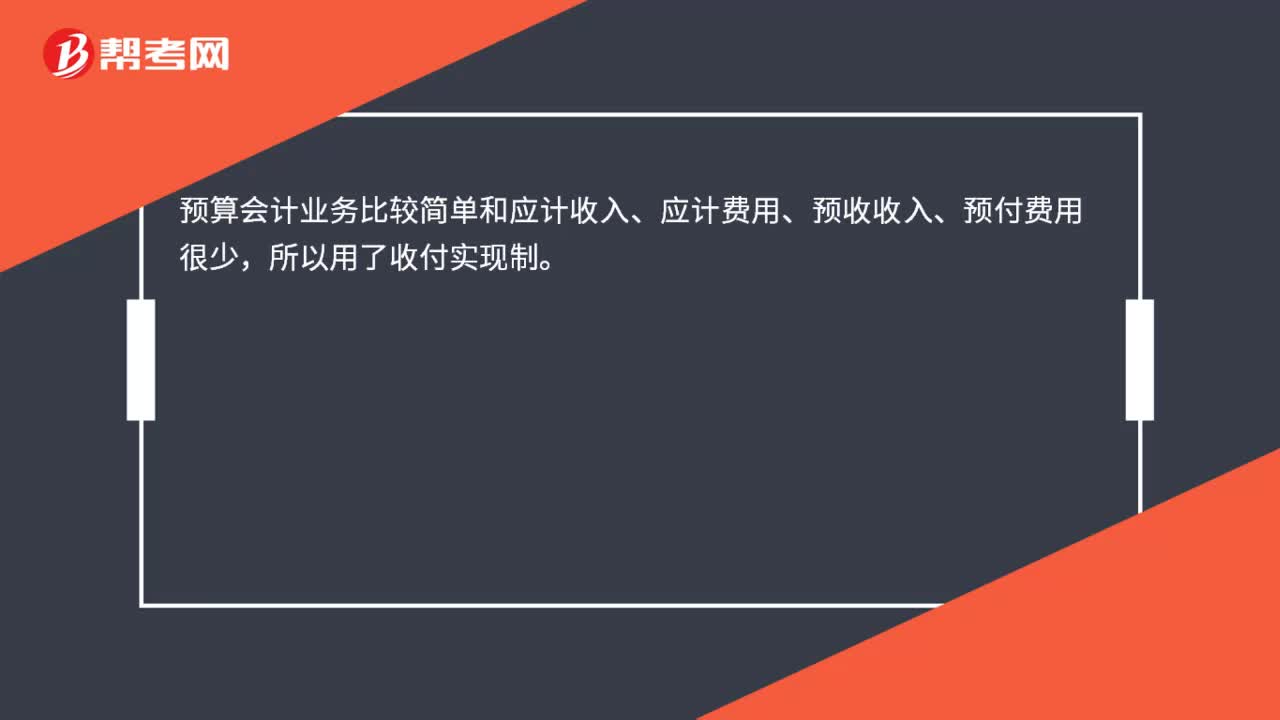

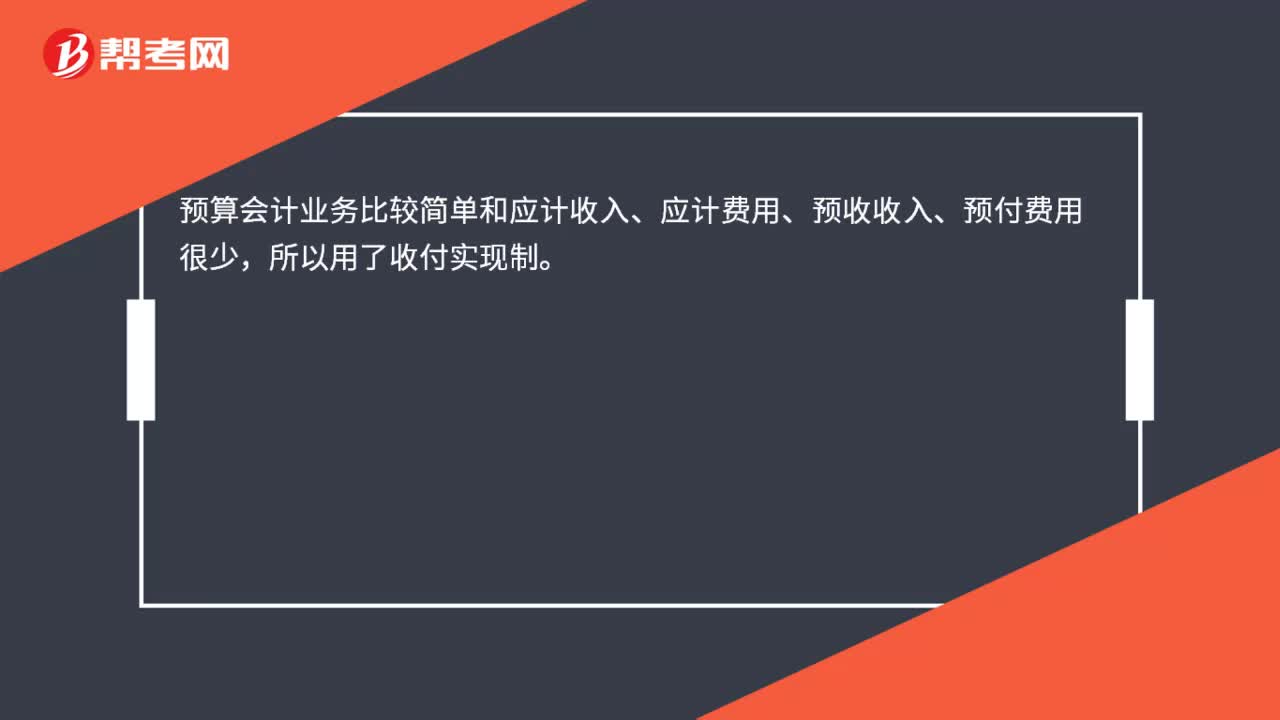

18预算会计为什么采用收付实现制?:预算会计为什么采用收付实现制?预算会计业务比较简单和应计收入、应计费用、预收收入、预付费用很少,所以用了收付实现制。

18

18预算会计为什么采用收付实现制?:预算会计为什么采用收付实现制?预算会计业务比较简单和应计收入、应计费用、预收收入、预付费用很少,所以用了收付实现制。

98

98权责发生制和收付实现制的区别是什么?:权责发生制和收付实现制的区别是什么?权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。收付实现制是按照收益、费用是否在本期实际收到或付出为标准确定本期收益、费用的一种方法:权责发生制的优点是科学、合理、盈亏的计算比较准确。收付实现制的优点是处理手续简便,对盈亏计算不准确:根据我国《企业会计准则》规定,我国企业都采用权责发生制。但我国的行政单位仍然普遍采用收付实现制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料